05 宏观经济政策: IS-LM模型运用

- 格式:ppt

- 大小:708.51 KB

- 文档页数:70

案例1 IS—LM模型与我国宏观经济政策选择

人们通常运用IS—LM模型来分析宏观经济政策的效力,并以该模型所体现的经济思想作为政府宏观经济政策选择的理论依据。但我国宏观经济学的实践表明,以IS—LM模型为依据的扩张性宏观经济政策尤其是扩张性货币政策并没有取得预期的效果。

IS—LM模型的形状取决于IS曲线和LM曲线的斜率。以我国投资的利率弹性对IS曲线斜率的影响看,由于市场经济体制在中国还没有完全确立,政府在企业投资中还起着一定的作用,企业自身还不能自觉地按市场经济原则办事,这必然导致企业投资对利率的反应没有一般市场经济国家敏感,从而导致中国的IS曲线比一般市场经济国家的IS曲线陡峭。从边际消费倾向变化对IS曲线的影响看,储蓄的超常增长表明,中国的边际消费倾向已经远远低于在目前收入水平应具有的水平,收入与消费之间已出现了严重的失衡,这种失衡必然导致我国的IS曲线比在正常情况下陡峭。

那么,中国的LM曲线的斜率如何呢?首先,中国正处于新旧体制交替的过程中,中国居民对货币的预防性需求急剧膨胀,从而打破了收入与消费之间的稳定关系,使中国的货币交易需求的收入弹性不再稳定,导致LM曲线不断趋向平坦。其次,从货币投机需求的利率弹性对我国LM曲线斜率的影响看,在目前的中国,由于金融市场、资本市场尚不十分完善,广大居民缺乏多种投资渠道,利率的变化对人们的投机性货币需求影响并不大,投机需求的利率弹性较小,其对LM曲线的影响是使LM曲线比较陡峭。

由以上分析,我们可以得出以下结论:

其一,在进行政策选择时,必须考虑政策的有效性和确定性。在一定的经济形势下,一些政策比另一些政策更加有效,一些政策的影响比另一些政策的影响具有更大的确定性。在我国目前的状况下,IS曲线陡峭,LM曲线平坦,这时,财政政策效果十分有效,货币政策效果有限。近几年,利率连续下调对消费和投资的刺激十分有限已经告诉我们,目前条件下,货币政策充分发挥作用的环境并不存在,继续下调利率很难取得预期的效果。因此,在运用扩张性经济政策以刺激需求时,应把重点放在财政政策上。

1 总结:

一、IS_LM曲线的分析

1、在前面的分析中,我们已经看出IS-LM模型描述了凯恩斯宏观经济学的核心内容,描述了产品市场和货币之间相互联系的理论架构。整个推导过程体现了凯恩斯的有效需求原理,而支撑有效需求理论的各种假说和推论在IS-LM模型中发挥了重要的作用,成为模型构建的不可或缺的条件,如边际消费倾向理论、流动性偏好理论等。更重要的是,通过利率把货币经济和实物经济联系起来,打破了古典学派把实物经济和货币经济分开的看法,认为货币不是中性的,货币市场上的均衡利率要影响投资和收入,而产品市场上的均衡收入又会影响货币需求和利率,这就把产品市场和货币市场的相互联系和相互作用,充分体现在IS--LM模型中,构成一个产品市场和货币市场共同决定国民收入与利率的理论框架,从而使凯恩斯的有效需求理论得到较为完善的表述。

2、IS曲线向右下方倾斜的假定条件是投资需求是利率的减函数,以及储蓄是收入的增函数。即利率上升时,投资要减少,利率下降时,投资要增加,以及收入增加时,储蓄要随之增加,收入减少时,储蓄要随之减少。如果这些条件成立,那么,当利率下降时,投资必然增加,为了达到产品市场的均衡,或者说储蓄和投资相等,则储蓄必须增加,而储蓄又只有在收入增加时才能增加。这样,较低的利率必须和较高的收入配合,才能保证产品市场上总供给和总需求相等。如果上述前提条件不存在,则IS曲线就不会向右下倾斜。例如当投资需求的利率弹性无限

1 大时,即投资需求曲线为水平状时,则IS曲线将成为一条水平线。再如,如果储蓄不随收入而增加,即边际消费倾向如果等于1(b=1),则IS曲线也成为水平状。一般认为投资随利率下降而增加,储蓄随收入下降而减少,因此一般可假定IS曲线为向右下倾斜的。

3、LM曲线向右上倾斜的假定条件是货币需求随利率上升而减少,随收入上升而增加。如果这些条件成立,则当货币供给既定时,若利率上升,货币投机需求量减少,为保持货币市场上供求平衡,货币交易需求量必须相应增加,而货币交易需求又只有在收入增加时才会增加。于是,较高的利率必须和较高的收入相结合,才能使货币市场均衡。如果这些条件不成立,则LM曲线不可能向右上倾斜。例如,古典学派认为,人们需要货币,只是为了交易,并不存在投机需求,即贷币投机需求为零,在这样情况下,LM曲线就是一条垂直线。反之,凯恩斯认为,当利率下降到足够低的水平时,人们的货币投机需求将是无限大,从而进入流动性陷阱,使LM曲线呈水平状。一般情况下,人们对货币的投机需求既不可能是零,也不可能是无限大,是介于零和无限大之间,因此,LM曲线一般是向右上倾斜的。

宏观经济IS-LM-BP模型

引言

宏观经济学是研究整体经济运行的学科,它关注的是整个经济系统的运行机制和经济体社会利益的最优化。而IS-LM-BP模型是宏观经济学中的一种模型,用于分析一个开放经济体的产出水平、利率和汇率之间的关系。本文将介绍宏观经济IS-LM-BP模型的基本理论和应用。 IS-LM模型的基本理论

IS-LM模型由英国经济学家John R. Hicks在1937年提出,是宏观经济学中最重要的模型之一。IS-LM模型通过分析货币市场和商品市场的均衡来描述经济体的总需求和总供给之间的关系。该模型的基本理论可以概括为以下几个要点:

投资储蓄平衡(IS)曲线

IS曲线表示投资和储蓄之间的平衡关系,它表明了对于给定的利率水平,总投资和总储蓄相等。IS曲线呈现负斜率,表明利率水平的下降可以鼓励更多的投资,从而提高总需求。

货币市场平衡(LM)曲线

LM曲线表示货币市场的平衡关系,它表明了货币供给和货币需求相等。LM曲线呈现正斜率,表明货币供给的增加会导致利率的下降,从而刺激投资和消费。

IS-LM均衡分析

IS和LM曲线相交的点即为IS-LM均衡点,表示商品市场和货币市场同时达到平衡。在这个均衡点上,总需求和总供给相等,利率和产出水平同时确定。

BP模型的基本理论

BP模型是在IS-LM模型的基础上引入国际贸易因素的一种扩展模型。BP模型的基本理论可以概括为以下几个要点:

货币市场平衡(LM)曲线与国际资本流动

在BP模型中,LM曲线表示货币市场的平衡关系,但与IS-LM模型不同的是,LM曲线的位置和斜率会受到国际资本流动的影响。当国际资本流动增加时,货币供给增加,导致利率下降;当国际资本流动减少时,货币供给减少,导致利率上升。

资本流动平衡(BP)曲线

BP曲线表示国际资本流动和净出口之间的平衡关系。BP曲线呈现正斜率,表示利率的上升会吸引更多的资本流入,从而增加净出口;利率的下降会导致资本流出,减少净出口。 IS-BP均衡分析

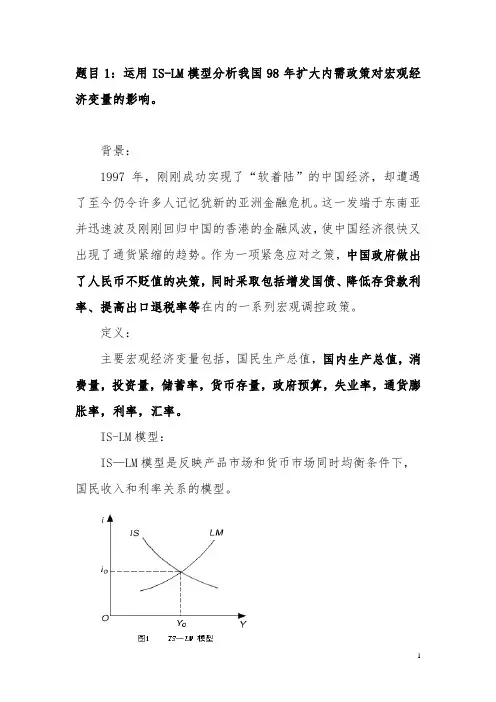

1 题目1:运用IS-LM模型分析我国98年扩大内需政策对宏观经济变量的影响。

背景:

1997年,刚刚成功实现了“软着陆”的中国经济,却遭遇了至今仍令许多人记忆犹新的亚洲金融危机。这一发端于东南亚并迅速波及刚刚回归中国的香港的金融风波,使中国经济很快又出现了通货紧缩的趋势。作为一项紧急应对之策,中国政府做出了人民币不贬值的决策,同时采取包括增发国债、降低存贷款利率、提高出口退税率等在内的一系列宏观调控政策。

定义:

主要宏观经济变量包括,国民生产总值,国内生产总值,消费量,投资量,储蓄率,货币存量,政府预算,失业率,通货膨胀率,利率,汇率。

IS-LM模型:

IS—LM模型是反映产品市场和货币市场同时均衡条件下,国民收入和利率关系的模型。

2 分析:

从IS-LM图形上看,降低存款利率导致LM曲线下移,表明银行存款减少,市场上用于投资的货币增多;同时,随着出口退税率的提高,人民币不贬值等措施的进行,对外出口的必然加大,进口必然减少。通过发行国债,减少市场的货币流通,降低物价,导致商品的需求加大。因此IS曲线向右边移动,IS曲线和LM曲线相交于另外一个点。在新的平衡点上,产出(Y)加大,利率降低,货币需求减少。

1、消费量(C)

由于利率的下降,通货膨胀的控制,居民用于储蓄的货币减少,用于购买物品的货币增多,消费量加大。

2、投资量(I)

由于政府增发了债券,导致市场上大量的闲散资金用于购买债券,市场上的流通资金减少。政府将募集到的资金的资金用于重点行业的投资,实现了经济平衡发展。同时,由于利率的下降,消费的增长,出口的加大,必然导致投资的加大。

3、居民储蓄和货币存量

由于利率下降,居民用于储蓄的货币必然增多,导致居民储蓄下降。同时,由于银行储蓄的减少,货币存量必然增加(货币存量是指某一时点一国银行体系之外由政府机构、各企事业单位及社会公众持有的现金)。

4、失业率 3 由于消费增加、出口增大导致产出加大,在短期无法改善技术条件的情况下,劳动人数必然提升,导致失业率下降。