增值税作业及答案

- 格式:ppt

- 大小:56.50 KB

- 文档页数:3

增值税试题及答案一、单项选择题1. 增值税的纳税义务人包括以下哪些?A. 个体工商户B. 企业C. 个人独资企业D. 所有以上2. 增值税的税率一般分为哪几档?A. 6%B. 10%C. 16%D. 以上都是3. 增值税的计税方法主要有哪两种?A. 直接计税法B. 间接计税法C. 差额计税法D. 以上都不是二、多项选择题4. 以下哪些行为属于增值税的征税范围?A. 销售货物B. 提供加工修理修配劳务C. 进口货物D. 转让无形资产5. 增值税的纳税人可以选择简易计税方法的情况包括:A. 小规模纳税人B. 一般纳税人C. 特定行业D. 特定地区三、判断题6. 增值税的纳税期限一般为每月一次。

()7. 增值税的免征额是固定的,不会随着经济发展而调整。

()四、简答题8. 简述增值税的基本原理。

9. 列举增值税的几种常见优惠政策。

五、计算题10. 某企业为增值税一般纳税人,2023年3月销售货物取得不含税销售额100万元,同时购进原材料取得的进项税额为15万元,请计算该企业当月应缴纳的增值税额。

答案:一、单项选择题1. D2. D3. C二、多项选择题4. A, B, C5. A, C三、判断题6. √7. ×四、简答题8. 增值税的基本原理是:对商品或劳务在生产和流通过程中增加的价值部分征收税款,避免重复征税,促进公平竞争。

9. 增值税的常见优惠政策包括:对农产品、小规模纳税人的免税政策,对高新技术企业的税收优惠等。

五、计算题10. 应缴纳的增值税额 = 销售额× 税率 - 进项税额假设税率为13%,则应缴纳的增值税额= 100 × 13% - 15 = 13 - 15 = -2万元(负数表示留抵税额,即可以抵扣下期应缴税款)。

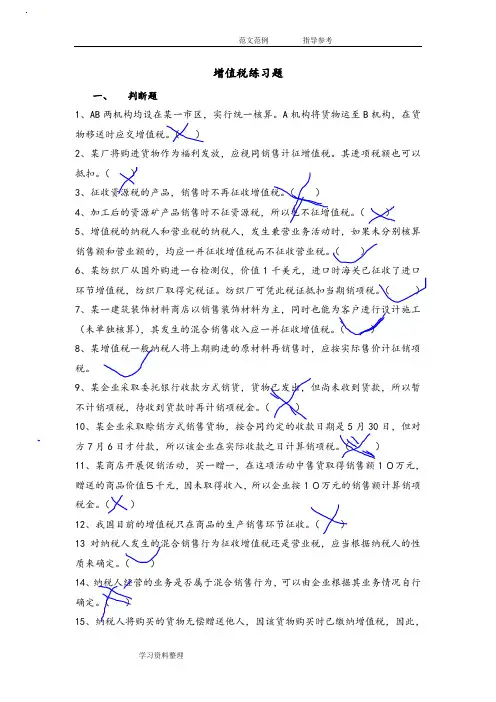

增值税练习题一、判断题1、AB两机构均设在某一市区,实行统一核算。

A机构将货物运至B机构,在货物移送时应交增值税。

()2、某厂将购进货物作为福利发放,应视同销售计征增值税。

其进项税额也可以抵扣。

()3、征收资源税的产品,销售时不再征收增值税。

()4、加工后的资源矿产品销售时不征资源税,所以也不征增值税。

()5、增值税的纳税人和营业税的纳税人,发生兼营业务活动时,如果未分别核算销售额和营业额的,均应一并征收增值税而不征收营业税。

()6、某纺织厂从国外购进一台检测仪,价值1千美元,进口时海关已征收了进口环节增值税,纺织厂取得完税证。

纺织厂可凭此税证抵扣当期销项税。

()7、某一建筑装饰材料商店以销售装饰材料为主,同时也能为客户进行设计施工(未单独核算),其发生的混合销售收入应一并征收增值税。

()8、某增值税一般纳税人将上期购进的原材料再销售时,应按实际售价计征销项税。

9、某企业采取委托银行收款方式销货,货物已发出,但尚未收到货款,所以暂不计销项税,待收到货款时再计销项税金。

()10、某企业采取赊销方式销售货物,按合同约定的收款日期是5月30日,但对方7月6日才付款,所以该企业在实际收款之日计算销项税。

()11、某商店开展促销活动,买一赠一,在这项活动中售货取得销售额10万元,赠送的商品价值5千元,因未取得收入,所以企业按10万元的销售额计算销项税金。

()12、我国目前的增值税只在商品的生产销售环节征收。

()13对纳税人发生的混合销售行为征收增值税还是营业税,应当根据纳税人的性质来确定。

()14、纳税人经营的业务是否属于混合销售行为,可以由企业根据其业务情况自行确定。

()15、纳税人将购买的货物无偿赠送他人,因该货物购买时已缴纳增值税,因此,的价款。

()17、纳税人销售带包装的货物,无论其包装是否单独计价,财务上如何核算,包装物的价格都计入销售额计征增值税。

()二、单项选择题1、下列项目中应征收增值税的有()A、歌厅售饮料的收入B、招待所订购火车票的手续费C、企业售货中收取的储备费D、客轮的歌厅收入2、进口下列货物应按13%征收增值税的有()A、农机B、汽车C、家用电器D、化工材料3、某化肥厂(一般纳税人)销售化肥取得销售额60万元,用本厂汽车为客户运送收取了0.4万元运输费,又用20万元的化肥换取生产设备2台。

增值税试题及答案一、单项选择题(每题2分,共20分)1. 增值税的征税对象是()A. 货物B. 劳务C. 货物或者劳务D. 货物、劳务、无形资产和不动产答案:D2. 增值税的税率一般为()A. 6%B. 9%C. 13%D. 17%答案:C3. 增值税的纳税义务人是()A. 销售货物或者提供加工、修理修配劳务的单位和个人B. 进口货物的单位和个人C. 提供应税服务的单位和个人D. 以上都是答案:D4. 增值税的纳税期限一般为()A. 每月B. 每季度C. 每半年D. 每年答案:A5. 增值税的起征点为()A. 500元B. 1000元C. 2000元D. 5000元答案:C6. 增值税的计税方法包括()A. 简易计税法B. 一般计税法C. 差额计税法D. 以上都是答案:D7. 增值税专用发票的开具对象是()A. 一般纳税人B. 小规模纳税人C. 消费者D. 所有购买方答案:A8. 增值税的进项税额可以抵扣的条件是()A. 取得增值税专用发票B. 取得普通发票C. 取得收据D. 取得任何形式的凭证答案:A9. 增值税的征收机关是()A. 国家税务局B. 地方税务局C. 国家税务局和地方税务局D. 财政部答案:A10. 增值税的征收方式包括()A. 直接征收B. 代扣代缴C. 代收代缴D. 以上都是答案:D二、多项选择题(每题3分,共15分)1. 增值税的征税范围包括()A. 销售货物B. 提供加工、修理修配劳务C. 提供应税服务D. 进口货物答案:ABCD2. 增值税的税率分为()A. 零税率B. 低税率C. 标准税率D. 高税率答案:ABC3. 增值税的纳税义务人包括()A. 单位B. 个人C. 个体工商户D. 合伙企业答案:ABCD4. 增值税的纳税地点是()A. 销售地B. 购买地C. 注册地D. 经营地答案:C5. 增值税的纳税申报方式包括()A. 网上申报B. 现场申报C. 邮寄申报D. 电话申报答案:ABC三、判断题(每题2分,共10分)1. 增值税的征税对象不包括无形资产和不动产。

初级增值税题目及解析一、选择题(每题3分,共30分)1. 以下哪种行为属于增值税应税行为?()A. 自己种的菜自己吃B. 把闲置的房子免费借给朋友住C. 企业销售产品D. 员工接受公司的福利发放答案:C。

解析:增值税应税行为是在中华人民共和国境内销售货物或者加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的行为。

企业销售产品属于销售货物,是应税行为。

自己种的菜自己吃不是经营活动,房子免费借给朋友住没有经济利益交换,员工接受公司福利发放不属于应税销售行为。

2. 增值税小规模纳税人的标准是年应征增值税销售额()。

A. 500万元及以下B. 300万元及以下C. 800万元及以下D. 1000万元及以下答案:A。

解析:增值税小规模纳税人标准为年应征增值税销售额500万元及以下。

这是国家根据税收管理和企业规模等多方面因素确定的标准。

3. 增值税一般纳税人适用的税率不包括()。

A. 13%B. 9%C. 6%D. 5%答案:D。

解析:增值税一般纳税人适用税率有13%、9%、6%等,5%是部分小规模纳税人或者简易计税项目可能用到的征收率,不是一般纳税人适用的税率。

4. 下列项目中,应征收增值税的是()。

A. 被保险人获得的保险赔付B. 物业管理单位代收的住宅专项维修资金C. 纳税人取得的中央财政补贴D. 航空公司已售票但未提供航空运输服务取得的逾期票证收入答案:D。

解析:航空公司已售票但未提供航空运输服务取得的逾期票证收入属于增值税应税收入。

而被保险人获得的保险赔付、物业管理单位代收的住宅专项维修资金、纳税人取得的中央财政补贴都不属于增值税应税范围。

5. 某企业为增值税一般纳税人,2023年5月销售货物取得不含税收入100万元,当月购进货物取得增值税专用发票注明税额10万元,该企业5月应缴纳增值税()万元。

A. 3B. 13 - 10 = 3C. 10D. 13答案:B。

解析:一般纳税人应纳税额 = 当期销项税额 - 当期进项税额。