成都土地市场整体情况分析报告

- 格式:docx

- 大小:33.64 KB

- 文档页数:4

一、市场总体情况2024年上半年,成都房地产市场保持了较为稳定的发展态势。

受到国家政策的影响,调控政策继续加强,房价涨幅得到了有效控制。

在供需关系方面,供应量逐渐增加,而市场需求总体上持续稳定。

二、成交量与价格成都房地产市场上,2024年上半年的成交量相比于去年同期有所下降。

其中,住宅市场成交量下降了10%,商业市场成交量下降了5%。

而价格方面,平均房价较去年同期上涨了3%,涨幅相对较低。

三、土地市场土地市场方面,成都在上半年共出让了43宗土地,总成交价为260亿元。

其中,住宅用地成交数量较多,占比超过50%,商业用地和工业用地成交数量较少。

四、供需关系供应方面,2024年上半年成都新增住宅供应面积达到了360万平方米,同比增长了10%。

商业用地供应面积为110万平方米,较去年同期增长了5%。

需求方面,新购住宅需求相对平稳,改善性需求有所增加。

商业市场需求相对较为稳定,投资购房者和自住购房者占比均衡。

五、项目表现2024年上半年,成都市场上一些特色项目表现突出。

其中,企业用地供应达到85万平方米,其中包括了一些高新技术和互联网企业的用地需求。

此外,一些高端住宅项目和商业综合体项目也取得了较好的销售成绩。

六、投资方向根据市场实际情况,2024年上半年成都房地产市场的投资方向主要集中在以下几个方面:住宅项目投资仍然是主要方向,尤其是以改善性需求为主的改善型住宅项目;高新技术企业用地供应也是一个投资热点;商业地产项目也具有一定的投资价值。

七、展望下半年展望2024年下半年,成都房地产市场将继续保持稳定发展的态势。

政策调控将继续加强,确保市场的稳定性。

另外,未来土地市场仍将保持活跃,住宅和商业用地供应量有望继续增加。

市场需求方面,改善型住宅和企业用地需求将继续增加。

总结:2024年上半年,成都房地产市场发展稳定,成交量和价格相对较低。

土地市场活跃,供应量逐渐增加。

供需关系保持平衡,改善性住宅和商业需求持续增加。

2024年成都房地产市场发展现状简介成都作为中国西部重要的经济中心城市,房地产市场一直备受关注。

本文将对成都房地产市场的发展现状进行分析和总结,以了解其近期的动态和趋势。

1. 市场规模截止目前,成都的房地产市场规模不断扩大。

根据统计数据显示,成都房地产市场在过去五年中保持了平稳的增长趋势。

尤其是在城市规划和基础设施建设的推动下,房地产市场的发展速度更加迅猛。

目前,成都的房地产市场已经成为中国西部其中一个最重要和最活跃的市场之一。

2. 市场供求关系在过去几年里,成都的房地产市场供求关系保持基本平衡。

随着人口的增长和城市化进程的推进,需求不断增加,市场供应相应增加以满足需求。

由于政府调控政策的实施,库存量得到有效控制,不会出现过度供应的情况。

因此,当前成都的房地产市场供应和需求保持相对稳定的态势。

3. 房价走势成都的房价在过去几年中有所上涨,但整体走势较为平稳。

与一线城市相比,成都的房价水平相对较低,但也在逐渐上升。

尽管政府对房地产市场进行严格调控,但随着城市发展和购房需求的增加,房价有一定的上行压力。

不过,由于政策的引导,房价上涨的速度相对缓慢,尚未出现剧烈波动。

4. 市场潜力成都的房地产市场具有较大的市场潜力。

首先,城市经济发展迅速,吸引了大量外来人口前来工作和生活。

其次,政府对房地产市场的调控政策有力地遏制了市场的风险,保持了市场的稳定。

再次,成都的城市规划和基础设施建设投入巨大,提升了城市的吸引力。

综合来看,成都的房地产市场仍然具有较大的发展潜力。

5. 市场新动向最近,成都的房地产市场出现了一些新的动向。

一方面,房地产企业不断加大产品创新和服务质量的投入,以满足消费者的多元化需求。

另一方面,政府也在进一步加强对市场的监管,以防范市场风险。

此外,随着“城市更新”政策的推进,老旧小区的改造正在成为市场的新风口。

这些新动向将极大地推动成都房地产市场的发展。

6. 发展前景展望未来,成都房地产市场的发展前景依然乐观。

2023年成都房地产行业市场发展现状一、市场背景成都作为西部经济中心城市,具有快速发展的经济实力,其中房地产行业是支撑城市经济发展的重要产业之一。

尤其在西部大开发的背景下,成都的房地产行业更是得到了快速发展和壮大。

目前,成都的房地产市场已经形成了以住宅为主导的市场格局。

二、市场现状1.市场规模不断提升成都市的房地产市场规模不断扩大,近年来房地产投资金额逐年增长。

2020年,成都全年房地产投资额达到9773亿元,同比增长6.8%。

2.价格持续上涨随着房地产市场需求的增加,房价也在持续上涨。

2020年,成都房价上涨了约10%左右,其中受疫情影响的前三个月仅上涨了0.6%,但6月开始迎来大幅上涨。

目前,成都全市房价已经突破万元大关。

3.土地市场活跃成都各类土地交易丰富多样,2020年共成交155宗,成交总价达到了573亿元,同比增长了21.9%。

新订单明显增加,很多地块都是由企业积极参与的,竞争也非常激烈。

4.住宅供应量紧张成都房地产市场住宅供应量相对较少,特别是中小户型供应短缺的情况更为明显。

未来供应趋势呈现出不足的趋势,对购房人来说无疑是一大难题。

5.刚需购房者为主导随着产业发展,人口增加,成都市的居民对住房的需求逐渐增强,而且多为刚需购房者。

由于城市朝新区迅速扩展,对住房的需求也在不断增加,这为成都市的房地产市场带来了更多的机遇。

三、市场前景1.政策持续优化成都市政府一直积极推出优化房地产市场的相关政策,为市场提供更多的发展机遇。

未来,成都市政府还将加大对房地产市场的规范和管理。

2.市场竞争加剧成都市的房地产市场竞争将更加激烈,因为许多国内外知名的房地产企业纷纷进入成都市场,这将促进本地房地产市场的发展,并为市场带来更多的新机遇。

3.需求持续增加随着城市趋势发展和经济增长,成都市居民对住房的需求将继续增加。

未来,随着城市向周边地区扩张,需要开发新地块以满足市场需求。

4.产业新城专业化发展目前,成都市正在积极推进产业新城及城市新区的建设。

2024年成都房地产市场需求分析1. 引言成都作为中国西部的经济中心城市,房地产市场一直是外界关注的焦点。

本文将对成都房地产市场的需求进行分析,并探讨其中的主要驱动因素。

2. 市场规模及增长趋势根据最新统计数据,成都房地产市场在过去几年中呈现出快速增长的趋势。

2019年,成都房地产市场销售额达到XX亿元,同比增长XX%。

市场规模不断扩大,呈现出良好的发展势头。

3. 需求结构分析3.1 住房需求成都市民对于住房的需求是成都房地产市场的主要驱动因素之一。

随着城市人口的增加和城市化进程的推进,住房需求逐渐增加。

尤其是近年来年轻人购房需求的增强,推动了市场的进一步发展。

3.2 投资需求房地产作为一种长期稳定的投资方式,受到了投资者的广泛关注。

成都房地产市场的稳定增长和高回报率吸引了不少投资者的眼球。

投资需求在市场中起到了重要的推动作用。

3.3 商业需求随着城市商业中心的不断发展,商业用地的需求也越来越大。

成都作为一个快速发展的城市,商业需求也在不断增长。

各类购物中心、商业办公楼、酒店等商业地产项目的建设不断涌现,为房地产市场提供了新的增长点。

4. 政策因素影响4.1 住房政策住房政策是房地产市场需求的重要影响因素之一。

随着政府调控政策的不断推出,成都房地产市场的需求也会受到影响。

例如,限购、限售等政策的实施,会对市场的需求结构产生一定的变化。

4.2 经济政策成都作为中国西部的经济中心城市,经济政策对房地产市场需求的影响也是不可忽视的。

政府的经济发展政策、税收政策等会直接或间接地影响到市场需求的表现。

5. 地区差异成都市房地产市场需求在不同地区之间存在一定的差异。

根据统计数据,成都市的高新区、天府新区等地区的需求更加旺盛,而一些附近县区的需求相对较低。

因此,在制定房地产市场的营销策略时,应重点关注不同地区的特点,针对性地满足需求。

6. 总结成都房地产市场需求受到住房需求、投资需求和商业需求的共同影响。

政策因素也在一定程度上塑造了市场需求结构。

温江区土地利用现状调查分析报告——以文化路与柳城大道东段为例摘要:近年来,土地资源的高效、持续利用和城市土地资源向土地资产转化的已成为城市土地开发利用的主题。

为了解城区土地资源利用状况,我们对成都市温江区文化路以及柳城大道进行了实地走访与调查,并提出了本区域如何实现土地资源生态、经济、环境效益最佳的方案与对策。

关键词:温江区、土地利用现状、土地价格1调查的基本情况1.1调查区域概况温江位于成都市中心区正西16公里处,距双流国际机场18公里,全区幅员面积277平方公里,辖6镇4街办,总人口32. 67万。

温江是4000多年前古蜀鱼凫王国的发祥地,自西魏恭帝(公元555年)建制以来,一直是川西政治、经济、文化重镇。

解放后长期为温江地委、行署所在地, 1983年划归成都市管辖。

2002年4月撤县设区,成为成都市中心城区的重要组成部分。

在规划方面,温江区按照“旧城改造全面收尾、新城开发全面启动”的要求,温江区大力推进城市经营和建设管理,完成了新城区控制性详规编修和风貌设计工作,以会展场馆及其配套设施为标志性建筑,以光华大道、温泉大道为轴线,以会展一路、二路等区间道路为骨架的新城区城市框架基本形成。

实施了沙子沟片区、小南街、隆建街等项目的改造,使其各具自身特色;对柳城大道、向阳路、文化路等l9条街道实施了风貌整治,加快了城区的景观建设。

温江城市分区规划于2005年1月21日通过了成都市规划委员会审查后,经成都市人民政府第41次常务会议审批通过,于2005年6月29日以成府函〔2005〕106号批复确定。

该规划明确了温江区是成都市都市区的西部分区,是主城区的西部分中心,功能定位为工业集中发展区,以食品、印刷、高新技术为主导产业,城区以教育科研、休闲旅游为主导产业。

并确定了近期城区建设用地规模为24.65平方公里,远期为32.138平方公里。

1.2调查目的学会城区土地资源利用状况的实地调查与分析问题的能力,通过调查,能理论联系实际的掌握土地管理的有关理论、原理和方法。

2006年度成都土地市场研究报告附表一:主城区成交地块详细情况列表------------------------------------------------------------------------------------------------------------------------ 宗地位置土地净用地面成交价竞得单位交易时间用途积(亩) (万元/亩)------------------------------------------------------------------------------------------------------------------------金牛区二环路北一段商住 42.2748 472 成都万科房地产有限公司 2006-1-13 金牛区(蜀汉路) 商住 38.1124 750 四川蓝光和骏实业股份有限公司 2006-1-13 上莲池横街以西、锦兴路以南14b地块商住 10.4856 1230 四川蓝光和骏实业股份有限公司 2006-1-13 陕西街大川会馆以南(现华西证券大厦)、文惠路以西商住 7.3485 960 成都力迅房地产开发有限公司 2006-1-13 文殊院片区5号地块商住 12.4559 1160 成都天盛房地产开发有限公司 2006-2-24 南部新区和平小区商住 5.8108 520 四川忠心房地产投资有限公司 2006-2-24 武侯区机投镇果堰村5组商住 41.9955 160 重庆市万州驿鑫房地产有限公司 2006-2-24 文化宫13号地块商住 12.3692 670 成都信德房产有限公司 2006-3-10 梓潼桥正街以西、慈惠堂街以南、桂王桥西街以北商业 9.4656 580 成都市正成投资开发有限公司 2006-3-10 高新区永安片区红星路以东、武侯大道以北商业 11.2756 205 自然人 2006-3-10 南部新区和平小区原高新区商住 12.4879 395 四川润和百通实业发展有限公司 2006-3-10 南部新区和平小区原高新区商住 5.7229 250 四川省汇佳房地产开发有限公司 2006-3-10 锦江区东大街12号地块商业 10.0364 500 成都信德房产有限公司 2006-3-10 成华区建设路2号商住 102.4035 382 首创置业股份有限公司 2006-3-31 驷马桥东片区东2地块商住 54.1643 198 成都和骏投资有限公司 2006-3-31武侯区电信路商住 4.3762 790 成都东方名园房地产有限公司洞子口乡五福联社一社商住 44.2954 423 成都市芙华房地产开发公司 2006-4-28 驷马桥东片区东3地块商住 30.7954 198 成都市祥宇房屋开发有限公司成都新港投资开发有限公司 2006-4-28成都泰业投资开发有限公司南部新区站南居住区商住 123.2523 640 协慧国际有限公司(九龙仓) 2006-4-28 青石桥6号地块商住 4.5672 580 自然人 2006-5-26 永丰乡太平村一、十组地块商住 31.2509 470 四川瑞信房地产开发有限责任公司 2006-5-26 南部新区石墙片区商住 29.07 605 成都市上普置地有限责任公司 2006-5-26 高新区花荫村六组、八组居住 50.0279 550 成都人居置业有限公司 2006-7-28高新区花荫村七组、八组居住 175.1208 510 骏力资源有限公司(华润置地) 2006-7-28 洞子口乡新桥村3、4组商住 100.3409 580 成都兴元房地产开发有限公司 2006-7-28 文殊院片区C5地块商住 9.9093 1010 四川金开房地产开发公司 2006-7-28 老马路片区5-4号地块商住 5.6118 820 四川省时进置业有限公司 2006-7-28 高新区南部园区神仙树片区商住 16.1339 600 成都南星实业有限责任公司 2006-9-8 武侯区龙腾中路商住 16.8763 700 温州天盛房地产开发公司 2006-9-8 武侯区老马路6# 商住 3.4086 670 朱正良 2006-9-8 成华区二坏路东二段五号商住 82.6314 616 成都龙湖锦华置业有限公司 2006-9-8 青羊区苏坡乡清波村一、六、七组、清江村六组商住 26.2545 180 福建省长乐市龙团置业有限公司 2006-9-8 沙河源街道办事处泉水村2 商住 19.4375 550 成都市正成投资开发有限公司 2006-9-8 东大街2号地块商业 6.8329 2210 成都市联华房地产开发有限责任公司 2006-9-8 高新区花荫村八组、九组居住 60.6431 445 华润置地(成都)实业有限公司 2006-9-29 高新区花荫村八组、九组、灯塔村八组居住 110.1017 420 中海兴业(成都)发展有限公司 2006-9-29成华区东林一、二组居住 129.0144 214 四川蓝光和骏实业股份有限公司 2006-9-29金牛区光荣村四组商住 4.5003 520 成都市新材房屋开发有限责任公司 2006-9-29金牛乡跃进村1、2、3、4、7组,郎家村1、2、6组商住 110.8711 415 爱美高房地产(成都)有限公司 2006-10-27 金牛乡跃进村1、2、3、4、7组,郎家村1、2、6组商住 77.6543 625 中国水电建设集团中环(成都)房地产有限公司2006-10-27 成华区保和乡胜利村6组商住 7.2343 400 四川超前经济建设有限责任公司 2006-10-27 东大街10+1号地块商业 13.5591 1370 成都通和置业有限公司 2006-10-27 东大街10+2号地块商住 27.0914 1005 爱美高房地产(成都)有限公司 2006-10-27 青羊区清波村1、6、7组,清江村10组商住 42.3418 430 武汉东立置业发展有限公司 2006-]0-27 金牛区花照村二组商住 44.8477 710 重庆华宇物业(集团)有限公司 2006-11-10金牛区花照村二组商住 56.8221 710 重庆华宇物业(集团)有限公司 2006-11-10老马路片区5-3号地块商住 9.1954 710 自然人 2006-11-10 高新区双土村一组商业 47.063 1020元/m2成都德丰投资管理有限公司 2006-11-10 高新区双土村三组商业 26.0718 1020元/m2深圳中信集团房地产开发有限公司、四川 2006-11-1O光达置业有限责任公司青羊区苏坡乡东坡村二组商住 49.6215 835 中铁八局集团有限公司 2006-12-8宏济新路7号地块商住 20.5768 950 成都信德实业有限公司 2006-12-8 大慈寺片区H宗地块商住 11.3487 1540 SINGLAND CHINA HOLDINGS PTE LTD 2006-12-8锦江区粮丰村9组,粉房堰村4、7、8组商住 151.8234 383 四川省国嘉地产有限公司 2006-12-8 成华区保和乡胜利村2、3、4、12、13、14组商住 78.2598 325 四川蓝光和骏股份有限公司 2006-12-8成华区建设路9号商住 64.863 582 成都华裕投资实业有限公司 2006-12-15金牛区解放路片区6号(互助路)地块商住 10.0539 665 四川泰基地产有限责任公司 2006-12-15锦江区外东观音桥45号商住 31.2087 790 成都交大房产双流置业有限责任公司武侯区佳灵路商住 25.5212 400 四川泰基地产有限责任公司 2006-12-15成华区建设路1号商住 70.4144 715 成都万科房地产有限公司 2006-12-15 金牛区花牌坊街商住 58.9183 58 成都倍特联益房地产开发有限公司 2006-1-11黄忠大道1号地块商业 23.7806 150 成都市金港房屋开发公司 2006-1-11 高新区红光村一组商业 45.0008 160 自然人 2006-3-22 武侯区棕树6组商业 5.2755 301 成都市民用建筑统一建设办公室 2006-3-22 锦江区古雅坡路182号商住 80.8882 270 四川龙旺投资有限公司 2006-4-11 永丰乡二环路西一段8号商住 20.9858 280 成都万泰置业有限公司 2006-4-11 成华区二环路东一段十四号商住 204.4031 246 成都通瑞汇港置业有限公司 2006-4-11 玉沙路132号、拐枣树街73-89号商住 2.977 480 成都万建房地产开发有限公司 2006-6-1 成华区二环路东一段14号商住 8.0431 280 四川成电华栋实业有限公司 2006-6-1 铞江区点将台街4号商住 9.4296 605 成都海天鸿实业发展有限公司 2006-6-1 青羊区一环路西二段13号商业 7.2343 350 成都市兴城建实业发展有限公司 2006-6-30 锦江区琉璃乡永兴村6组商住 116.6814 240 成都东方万达商业广场有限公司 2006-6-30 南部新区新园组团南片区商业 15.8381 80 成都建国汽车贸易有限公司 2006-6-30 金牛区茶店子西街商住 8.5894 194 成都金港房屋开发公司 2006-8-4 武侯区金花镇金花村六组商住 27.7472 168 周乐利 2006-8-4 锦江区海椒市街商住 15.151 350 成都合能房地产有限公司 2006-8-4 染坊街以南、梨花街以北商住 9.3979 100 成都市锦江区统一建设办公室 2006-8-16 南部新区科技创业中心片区商业 84.4675 150 成都铂仕建设开发有限公司 2006-8-16 金牛区三环路外沙西线两侧商业 300 60 深圳华侨城集团 2006-9-28商住 590.9693主题1200公园居住 964.1995人民南路四段3号商业 48.8577 1780 凯来德私人有限公司 2006-11-29南部副中心总部办公区商业 34.0583 642 成都崇德投资有限公司 2006-11-29锦江区狮子山路2号商住 19.2859 392 四川辉皇富源科技开发有限公司 2006-11-29武侯区一环路南一段6号、8号、太平南新街商住 16.0424 751 成都和信房地产有限公司 2006-11-29金牛区茶店子商住 35.6853 455 成都市捷帝置业有限公司 2006-11-29------------------------------------------------------------------------------------------------------------------------ 附表二:郊(区)县成交地块详细情况列表------------------------------------------------------------------------------------------------------------------------ 宗地位置土地净用地面成交价竞得单位交易时间用途积(亩) (万元/亩)------------------------------------------------------------------------------------------------------------------------天彭镇调露村商住 80.16 35 四川舜苑房地产开发有限责任公司 2006-1-20郫筒镇东大街商住 207 70 成都西源投资有限公司 2006-1-23犀浦镇五粮村商住 260.41 103 上海绿地 2006-1-27 公平街办红桥村4、5组商住 136 75 四川蓝光和骏实业股份有限公司 2006-1-27 涌泉街办凤凰村2、3组商住 49.38 90 成都市江安春置业投资有限公司 2006-1-27 万春镇红星村3、4、8组商住 162.66 40 成都天府置信实业有限公司 2006-1-27 龙泉街道办事处芦溪河以南商住 397.82 52 成都华信大足房地产开发有限公司 2006-2-9 大面街道办事处成龙路以南商住 49.289 55 四川省银河投资集团有限公司 2006-2-9 柏合镇长柏路以西商住 114.525 133 四川劲力房地产开发有限公司 2006-2-9 公平街办太极村1组、合江村1组商住 63.53 64 成都三创纬业房地产开发有限公司 2006-3-27 西南航空港常乐村1、2社,红樱村5社商住 151.15 189 四川和为贵实业有限责任公司 2006-3-28华阳镇东寺村8、9、10社及广福村1、14社,万安镇商住 599.96 38 成都极地海洋实业有限公司 2006-3-31 东林村2、3、4、5、6社彭州市龙门山镇丁家坝商住 56.3274 22 成都铁信房地产开发有限公司 2006-4-10 城区二环路南段商住 56.12 70 成都凌远房地产开发有限责任公司 2006-4-28 市区天乙街商住 23.32 185四川省国机保利房地产开发有限公司 2006-4-28 市区天乙街商住 6.05 185 东升镇一杆旗北路商住 316 170 成都人居置业有限公司 2006-4-27 永宁镇开元村一组商住 72.84 55 成都民和房地产开发有限公司 2006-4-21 中和镇化龙社区商住 50 123 自然人 2006-4-4 都江堰大道观景路口商住 17.92 187 陈本良 2006-5-23 郫筒镇鹃城村商住 32.13 128 西汇城市建设有限公司 2006-5-12 郫筒镇一环路东南段商住 10.88 161 成都利阳房地产开发有限公司 2006-5-12 犀浦镇国宁村商住 136.45 131 铁道第二勘察设计院 2006-5-12 新津县邓双镇双槐村一组商住 72.7 23.5 信息产业电子第十一设计研究院有限公司 2006-5-18 新津县五津镇平岗村商住 74.2 20.5 新津朗明电力有限责任公司、新津朗能电 2006-5-18力工程有限公司新津县五津镇正东街商住 3.95 203 成都玉屏房地产开发有限公司 2006-5-18 大面街道办老成渝路以南、大面西路以西商住 408.745 71 福建和创投资发展有限公司 2006-5-19 大面街办龙景街以南、大华路以西商住 5.313 165 龙泉驿丰苑房屋开发有限公司 2006-5-19 龙泉驿区大面中路以西商住 93.52 95 成都志达房地产开发有限公司 2006-5-19 龙泉街道办东街以南商住 56.069 188 成都万鸿置业有限公司 2006-5-19 龙泉街道办长顺路以南、永安北路以东商住 14.222 120 四川重锦实业有限公司 2006-5-19金海岸东侧北临毗河,东临2号地块商住 130.5 66 四川省南部金泰纺织有限公司 2006-6-7 金海岸东侧北临毗河西临1号地块商住 146 66 金堂现代房地产公司 2006-6-7 金堂迎宾大道东侧地块商住 179.22 38 成都宏展房地产开发有限公司 2006-6-7 金阳水景侧西一至西二横道,北临毗河地块商住 68 60.2 四川省南部金泰纺织有限公司 2006-6-7 天彭镇金彭大道南侧商住 261.68 AB区22.5万成都置信实业(集团)有限公司 2006-6-21元/亩;CD区40万元/亩晋原镇甲子路商住 8.76 47 恒丰(成都)置业有限公司 2006-6-16晋原镇大邑大道商住 85.38 31 中铁八局集团成都铁路工程有限公司、中 2006-6-16铁八局集团房地产开发有限公司万安镇韩婆岭、天平等村商住2008.44 93 成都雅居乐房地产开发有限公司 2006-6-20晋原镇邑新大道商住 102.27 31 四川东方圣地置业有限公司 2006-6-27天彭镇东干道二支道商住 0.67 77.5 彭州市信达房地产开发有限公司 2006-6-5行政中路东侧商住 100 57 成都百信投资实业有限公司 2006-7-6行政中路东侧商住 82.3 52 成都朋城实业有限责任公司 2006-7-6行政中路西北侧商住 91.81 44 陶晓蓉 2006-7-6行政中路西北侧商住 39.5 57 赵安生 2006-7-6万春镇春江路社区商住 152.41 66 四川蓝光和骏实业股份有限公司 2006-7-6万春镇春江路社区商住 169.089 77 四川蓝光和骏实业股份有限公司 2006-7-6战备渠南侧鱼凫路西侧商住 17.21 73 成都全兴房地产开发有限公司 2006-7-13金马镇安贤村二组商住 150.55 48 四川泰基地产有限责任公司 2006-7-13育英路以东、南门河以北商住 58.49 124 刘勇 2006-7-19黄金路社区一组商住 15.02 184 四川钟鸣实业有限责任公司 2006-7-28籍田镇蔡堰村2社商住 17.11 12.2 成都谊兴房屋开发有限公司 2006-7-5 双流县中和镇新民村商住 1.04 58(宗) 四川百川房地产开发有限公司 2006-7-31花源镇标准化学校北侧商住 13.11 45 成都万邦实业有限公司 2006-8-2 邓双镇邓公社区五、六组商住 51.8 47 四川四通能源投资管理有限公司 2006-8-2 新津县纯阳大道(该宗地规划为5个地块其中01号商住 7.16 29 成都锦辉置业有限公司 2006-8-2 地块分AB两个地块) 商住 9.32商住 6.37 28 成都锦辉置业有限公司 2006-8-2商住 6.55 31 成都锦辉置业有限公司 2006-8-2商住 8.26 28 成都玉屏房地产开发有限公司 2006-8-2商住 7.4 29 成都玉屏房地产开发有限公司 2006-8-2 邓双金龙村宝资山公园东侧商住 106.07 14.5 四川飞森房地产开发有限公司 2006-8-2 大面街办成龙路以南商住 159.431 99 四川省银河投资集团有限公司 2006-8-15大面街办大面西路以东商住 151.94 141 四川师范大学科技开发总公司、金堂县现代 2006-8-15房地产开发有限责任公司大面街办成龙路以北商住 199.208 173 成都国地置业有限公司 2006-8-15 大面街办天鹅西湖南路以西商住 53.832 200 成都国地置业有限公司 2006-8-15 新都镇新都大道以南育英路商住 124.1202 135 四川润扬房地产开发有限公司 2006-8-29 怡湖广场北路口商住 13.542 52 成都市茂文房地产开发有限公司 2006-9-13 红阳街办红阳村二、三组商住 48.582 56 内江市耘铧实业集团有限公司 2006-9-13 郫筒镇一里村6社双柏村3社商住 70.27 129 四川硕润置业有限公司 2006-9-15 红光镇仪隆村二社商住 38.01 141 万基房地产开发有限公司 2006-9-15 红光镇仪隆村一社商住 94.53 127 成都市正成投资开发有限公司 2006-9-15 天彭镇调露村商住 81.71 56 四川德坤实业有限公司 2006-9-28天彭镇调露村商住 125.72 63.5 四川长丰置业有限公司 2006-9-28 新都镇育英路西侧商住 45.11 141 四川正达房地产开发有限公司 2006-10-11 市区二环路南段商住 23.86 82 金沙阳光房地产开发有限责任公司 2006-11-16 青城山镇旅游公路东侧商住 104.27 58 深圳市地博投资发展有限公司 2006-11-16 五津镇外西街商住 7.83 235 周荣贤 2006-11-16 五津镇城西村九组地块商住 22.748 59 成都昌兴投资开发有限公司 2006-11-16 彭州市蒙阳镇西大街商住 17.56 43 四川丰域置业有限公司 2006-11-24 中兴镇旅游公路东侧商住 171.17 62 四川新锐实业投资有限公司 2006-11-28 石板滩镇东风街商住 16.38 46 成都市大丰房地产开发有限公司 2006-11-30 三河街办二江村商住 82.21 20.2 成都发动机(集团)房地产开发公司 2006-12-7 柳台大道与南薰大道交汇处商住 76.5 172 成都金强实业有限公司 2006-12-8 涌泉街办五福村商住 118.52 228 成都中泰交通建设发展有限公司 2006-12-6 涌泉街办五福村商住 223.78 233 成都中泰交通建设发展有限公司 2006-12-6 龙泉街办北干道以北商住 19.009 182 成都长宇实业有限公司 2006-12-19 龙泉街办航天医院以东商住 72.568 106 成都市乐斯房地产开发有限公司 2006-12-19 龙泉街办北泉路以北商住 45.604 140 成都金山房地产有限公司 2006-12-19 西河镇白鹤路以南商住 9.892 158 成都西藏川萨出租汽车有限公司 2006-12-19 西河镇上游社区三、四组商住 50.576 118 成都成龙房地产有限责任公司 2006-12-19 大面街办成龙路以南商服 50.163 60 四川省银河投资集团有限公司 2006-2-17 大邑县安仁镇金井村三社商业 19.36 10 周雪松 2006-4-25 公平街办长安社区商业 70.77 76.5 巨龙国际投资集团(香港)有限公司 2006-4-29 华阳镇劲松村商业 143.44 80 双流顺宇置业有限公司 2006-5-3 新津县古家村二、四组商业 14.61 26 新津九龙投资有限责任公司 2006-12-1崇阳镇毛桥村居住 4.58 79 崇州市崇友房地产开发有限责任公司 2006-2-27 柳城街办万盛村十组、前进村八、九、十组居住 244.82 51 四川沃能投资有限责任公司 2006-1-27 都江堰大道中段新发南路居住 7.27 64 都江堰中诚房地产开发有限公司 2006-5-23 龙泉街道办芦溪河以南居住 322.014 68 成都大足房地产开发有限公司 2006-5-19 崇阳镇蜀州中路居住 4.497 106 四川金盆地房地产开发有限公司 2006-5-19 崇阳镇崇庆路居住 1.195 87 崇州市福瑞电脑服务有限责任公司 2006-5-19 双流县东升镇鸿川村居住 3.5145 51 成都昌兴投资开发有限公司 2006-6-7 花源镇牧马山居住 270.9 34 成都置信实业(集团)有限公司 2006-8-2 红光镇合兴村居住 4.46 131 成都建嘉实业有限责任公司 2006-9-15 红光镇合兴村居住 8.07 104 成都陈氏房地产开发有限责任公司 2006-9-15。

成都房地产市场成都房地产市场周报周报(2012年7月30日-2012年8月5日)一、土地市场(1)、新增供应本周全域成都土地新增供应18宗,供应面积合计1414.6628亩(主城区7宗/597.1245亩,郊县11宗/817.5383亩),用地性质多为商住用地;主城区的成华区、高新区为城区供应主要来源(合计6宗/587.7685亩),武侯区有一宗供应9.356亩位于红牌楼;郊县供地主要集中于都江堰(8宗448.0011亩);(2)、土地成交本周全域成都土地成交合本周全域成都土地成交合计计14宗/1362.300/1362.30066亩(主城主城区区6宗/835.464/835.46477亩,郊县8宗/526.835/526.83599亩)主城区的锦江区主城区的锦江区、、金牛区为成交主力区金牛区为成交主力区((合计4宗/758.2634亩),武侯区、高新区也各有1宗成交;郊县方面成交区域则分布于新都区郊县方面成交区域则分布于新都区、、都江堰市及郫县;新都区、武侯区及金牛区成交宗地用地性质均为商业用地。

倍受关注的【锦江区粮丰村一、二、四、五、六、七、十组,龙泉驿区东洪村十组、洪柳村一组】地块/447.6952亩,被绿地集团以330万/亩的底价竞得,用于规划建设【成都绿地中心】前所未有的468米高度,米高度,建成建成建成后将后将成为成为的西南第一高楼、中国第四高楼和世界第七高楼!的西南第一高楼、中国第四高楼和世界第七高楼!的西南第一高楼、中国第四高楼和世界第七高楼!该项目已于该项目已于7月31日奠基,开发周期为5年(数据来源:成都国土资源局网站)详细数据见附件1二、主城区商品房市场关键词关键词::新增面积、成交面积、成交套数、高新区(1)、本周新建周新建商品房供商品房供商品房供应应情况:本周主城区共12个楼盘取得预售证,预售面积257712.1㎡(住宅2496套、商业74套、办公用房420套、车位73套)不含中铁西城、斯嘉丽广场表1:本周新增商品房供应统计表(2)、本周新建周新建商品房商品房商品房住宅住宅住宅成交面积为成交面积为218723.15平方米,平方米,22212221套。

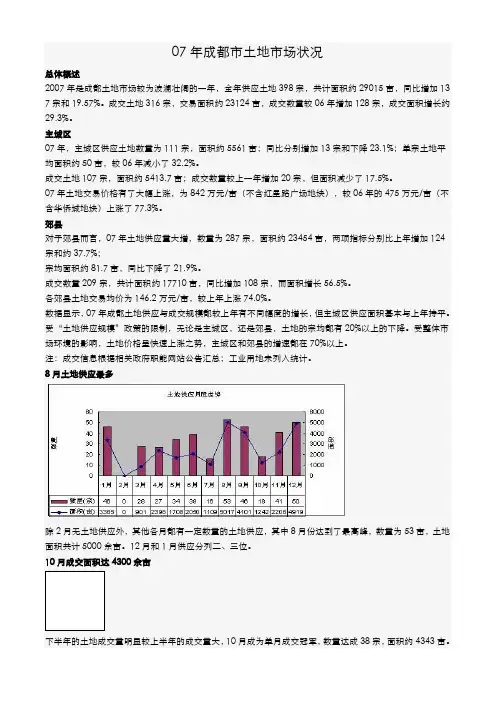

07年成都市土地市场状况总体概述2007年是成都土地市场较为波澜壮阔的一年,全年供应土地398宗,共计面积约29015亩,同比增加13 7宗和19.57%。

成交土地316宗,交易面积约23124亩,成交数量较06年增加128宗,成交面积增长约29.3%。

主城区07年,主城区供应土地数量为111宗,面积约5561亩;同比分别增加13宗和下降23.1%;单宗土地平均面积约50亩,较06年减小了32.2%。

成交土地107宗,面积约5413.7亩;成交数量较上一年增加20宗,但面积减少了17.5%。

07年土地交易价格有了大幅上涨,为842万元/亩(不含红星路广场地块),较06年的475万元/亩(不含华侨城地块)上涨了77.3%。

郊县对于郊县而言,07年土地供应量大增,数量为287宗,面积约23454亩,两项指标分别比上年增加124宗和约37.7%;宗均面积约81.7亩,同比下降了21.9%。

成交数量209宗,共计面积约17710亩,同比增加108宗,而面积增长56.5%。

各郊县土地交易均价为146.2万元/亩,较上年上涨74.0%。

数据显示,07年成都土地供应与成交规模都较上年有不同幅度的增长,但主城区供应面积基本与上年持平。

受“土地供应规模”政策的限制,无论是主城区,还是郊县,土地的宗均都有20%以上的下降。

受整体市场环境的影响,土地价格呈快速上涨之势,主城区和郊县的增速都在70%以上。

注:成交信息根据相关政府职能网站公告汇总;工业用地未列入统计。

8月土地供应最多除2月无土地供应外,其他各月都有一定数量的土地供应,其中8月份达到了最高峰,数量为53亩,土地面积共计5000余亩。

12月和1月供应分列二、三位。

10月成交面积达4300余亩下半年的土地成交量明显较上半年的成交量大,10月成为单月成交冠军,数量达成38宗,面积约4343亩。

成都市房地产市场分析1、宏观经济形势和相关政策简况( 1 )宏观经济形势①全国宏观经济形势2022 年是中国宏观经济新常态步入新阶段的一年,是全面步入艰难期的一年,也是中国宏观经济结构分化、微观变异、动荡加剧的一年。

GDP 增速的“破7”,非金融性行业增速的“破6”,工业主营业务收入的“0增长”,GDP 平减指数、企业利润和政府性收入的“负增长”,“衰退式顺差”的快速增长以及“衰退式泡沫”的此起彼伏,都标志着中国宏观经济于 2022 年步入深度下滑期和风险集中释放期。

2022 年下半年在各类“稳增长”政策的作用下改变上半年宏观经济快速下滑的趋势,于四季度逐步趋稳。

但由于外需持续疲软以及政策刺激效应的弱化,经济趋稳的基础并不扎实,宏观经济总体状况依然疲软。

在世界经济周期、中国房地产周期、中国的债务周期、库存周期、新产业哺育周期、政治经济周期以及宏观经济政策再定位等因素的作用下,中国宏观经济将在 2022 年浮现深度下滑,本轮周期的第二个底部在3-4 季度开始浮现。

②2022 年-2022 年四川省宏观经济形势2022 年,面对国际、国内经济下行压力持续加大的复杂严峻形势,四川省委、省政府认真贯彻落实党中央、国务院稳增长的各项决策部署,牢牢把握稳中求进工作总基调,始终保持专注发展定力,科学统筹稳增长、调结构、促改革、惠民生、防风险,深入实施“三大发展战略”,主动作为,及时出台一系列有针对性的稳增长政策措施,促进了经济的稳定增长,四川省经济呈现出总体平稳、稳中有进的发展态势,经济总量跨上新的台阶,圆满实现了“十二五”规划目标。

经国家统计局审定,2022 年一季度全省实现地区生产总值( GDP) 6703.7 亿元,按可比价格计算,同比增长 7.4%,增速比全国平均水平高 0.7 个百分点。

其中,第一产业增加值 590.7 亿元,增长 2.9%;第二产业增加值 3478.7 亿元,增长 7.2%;第三产业增加值 2634.3 亿元,增长 8.6%。

成都是中国西部地区的一座重要城市,也是四川省的省会城市,近年来成都的房地产市场呈现出较为活跃的态势。

本文将对2024年成都市房地产市场进行分析。

首先,2024年成都市房地产市场出现了一些新的趋势。

一方面,住房供应增加,开发商纷纷推出新的楼盘项目,房源充足。

另一方面,购房者需求有所增加,尤其是刚需购房人群的购房意愿较高。

此外,从购房方式上看,线上购房逐渐成为主流,通过互联网平台购房的人数增加。

这些趋势都对成都市房地产市场产生了积极的影响。

其次,2024年成都市房价整体稳定。

尽管新楼盘项目的供应增加,但由于需求稳定,房价并没有大幅上涨的情况出现。

成都的楼市相对于一线城市来说,具有一定的低价位优势,吸引了大量购房者。

此外,政府出台的一系列调控政策也有效控制了房价的上涨,保持了市场的稳定。

再次,2024年成都市房地产市场整体交易量较大。

成都市住房交易量连续多年保持较高水平,受到购房者的青睐。

成都市的人口逐年增加,并且吸引了许多外地人前来购房和投资。

由于成都市经济发展迅速,对于购房者来说,房地产市场是一个较为安全和有利可图的投资渠道。

最后,2024年成都市楼盘开发商的竞争加剧。

随着房地产市场的火爆,开发商之间的竞争也随之加剧。

除了供应充足的房源外,开发商还通过价格优惠、赠送车位、装修、家具等方式吸引购房者,降低购房者的购房成本。

这些竞争有助于促进房地产市场更加健康和平稳的发展。

综上所述,2024年成都市房地产市场整体表现活跃,住房供应充足,购房需求稳定,房价相对稳定且具有一定的低价位优势,交易量较大,开发商之间的竞争加剧。

这些因素都对市场的发展起到了积极的推动作用。

未来,随着成都市经济的进一步发展和人们对于房地产市场的需求不断增加,成都的房地产市场将保持较好的发展势头。

成都商业地产市场现状及未来发展趋势分析成都作为中国西南地区的经济中心和重要城市,商业地产市场发展迅速且潜力巨大。

以下是对成都商业地产市场现状及未来发展趋势的分析。

一、现状分析1.市场规模扩大:成都商业地产市场规模逐年扩大,各类商业地产项目如购物中心、商业街等不断涌现。

2.商业街发展迅猛:成都市内的商业街如太古里、IFS等在国内具有一定知名度。

商业街集聚了各类商业资源,吸引了大量消费者和品牌入驻。

3.多元化消费需求:随着人们消费观念的变化,商业地产市场也面临着多元化消费需求的挑战。

消费者对娱乐、休闲、文化等方面的需求增加,商业地产项目需要不断创新,提供更多元化的服务。

4.地理位置优越:成都地理位置优越,交通便利,吸引了大量企业和品牌入驻。

尤其是成都作为西南地区的中心城市,其地理位置对商业地产市场的发展有着巨大的影响力。

1.产业升级:随着成都经济的快速发展,商业地产市场也将面临产业升级的趋势。

传统的购物中心、商业街等商业地产项目将逐渐向服务业、创意产业等高端行业转型。

2.专业化运营:商业地产市场竞争激烈,专业化运营将成为商业地产项目成功的关键。

商业地产开发商需要注重品牌建设、市场营销策略等方面,提供高品质的商业地产项目。

3.智能化发展:随着科技的进步,智能化已经成为商业地产市场发展的重要趋势。

商业地产项目需要整合信息技术和智能设备,提供智能化的管理和服务。

4.重视体验营销:随着消费者需求的不断升级,商业地产项目需要更加注重体验营销。

通过打造独特的消费体验和活动,吸引消费者参与并提升品牌价值。

5.借力互联网:互联网的兴起改变了消费者的生活方式,商业地产项目也需要借力互联网来提供更多便利的服务。

例如,通过电商平台和移动支付等技术手段,提升商业地产项目的竞争力。

综上所述,成都商业地产市场具有较大的发展潜力。

未来,成都商业地产市场将继续扩大规模,需注重产业升级、专业化运营、智能化发展、体验营销和借力互联网等方面。

成都国土局2007年出让土地概况目录商业地产开发项目:1、成都市城市东部副舂心锦江规划片区商业购物街项目2、沙河商务会议舂心项目3、红星路商业广场项目4、二环路、东大街夹角地块5、东大街1号地块6、东大街3号地块7、东大街7号地块8、东大街8号地块9、东大街10-3号地块10、东大街15号地块11、成都空压机厂及周边地块12、住保舂心1号地块13、住保舂心7号地块14、东大街17号地块15、东大街19号地块住宅地产开发项目:1、副舂心100地块2、东大街东延线-钢管厂厂区地块3、麻柳湾二组地块4、粉房堰3、4、7、8组地块5、花果村2、3、4组地块6、新华村2、9组、华兴村6组地块(烟厂夹角地块)7、花果村1组地块8、红旗橡胶厂地块9、省农科院地块10、成都茶厂地块11、住保舂心4号地块12、住保舂心6号地块13、一心桥南街地块14、林家坡地块15、东光村2组地块16、东光村6组地块17、莲桂西路原国税地块18、宋公桥古佛寺地块19、金像寺6组地块20、玉双路6号地块21、华兴街1号地块旅游地产开发项目1、塔子山旅游项目锦江区2007年土地项目汇总商业地产开发项目:一、成都市城市东部副中心锦江规划片区商业购物街项目(一)地块位置根据成都市城市向东发展规划,该商业购物街项目位于东洪路东侧,成龙路和成龙路之间。

(二)地块面积项目用地面积可根据投资商方案进行调整。

(三)用地性质商业用地。

(四)地块现状目前,该地块已拆迁完毕,正在建设道路、管网等市政工程。

(五)业主单位成都市兴东投资有限公司。

(六)拟上市计划根据项目实际要求确定上市时间。

(七)周边情况1、市政配套该地块周边公共设施主要有森林体育公园、望江宾馆、四川师范大学、省邮电校、四川省商业专科学校、四川消防学校等。

该地块周边交通网络完善,出行便捷。

周边主要有三环路、老成渝路、成龙路、东洪路、十洪大道、石胜路、绕城高速路等城市主干道。

该地块通过成龙路到市舂心只需要十分钟即可到达;通过东洪路、石胜路到南部城市副舂心在十五分钟内即可到达。

一、宏观经济环境分析2024年,全球经济面临不确定性增加的挑战,国内宏观经济环境也面临着多重压力。

不过,在国家宏观政策的支持下,成都市房地产市场在2024年依然保持稳定增长的态势。

下面对成都市房地产市场进行详细分析。

二、市场供给分析2024年,成都市新增房源持续增加,供应量不断提升。

根据统计数据显示,全年新增住宅供应面积达到X万平方米,同比增长X%。

同时,商业地产和办公楼市场也呈现较为活跃的态势。

随着城市发展不断扩张,成都市房地产市场供给较为充足,为购房者提供了更多选择。

三、市场需求分析尽管供应量增加,但由于城市人口流入和经济发展等原因,对于住房的需求依然较大。

成都市2024年购房人数超过X万人,同比增长X%。

尤其是刚性需求,比如改善型需求和刚需购房需求在市场中占据较大份额。

此外,外来人口对住房的需求也在增加,进一步拉动了市场需求。

四、房价走势分析2024年,成都市房价整体呈现平稳增长的态势。

一线城市的房价上涨压力较大,导致部分购房者选择转战二线城市,成都市作为西部地区的重要城市,受到了一定的资金流入。

因此,成都市房价在供求双方面的影响下,整体呈现上升趋势。

根据统计数据显示,2024年成都市平均房价为XXX元/平方米,同比增长X%。

五、政策环境分析在房地产市场调控方面,成都市也出台了一系列的政策,旨在稳定市场发展。

政府把发展房地产市场与经济发展、城市规划相结合,鼓励开发商开发适应市场需求的房源。

此外,政府还加大了对房地产市场的监管力度,防止房地产泡沫的出现。

六、风险分析尽管成都市房地产市场在2024年保持相对稳定的增长态势,但仍然面临一定的风险。

一方面,全球经济形势不确定性增加,可能对房地产市场带来不利影响。

另一方面,房产市场过快增长也可能导致房价泡沫的出现,增加市场风险。

七、发展趋势展望在2024年,成都市房地产市场有望保持稳定增长的态势。

随着国家政策的继续支持和城市发展的持续推进,成都市房地产市场将继续吸引资金流入。

一、土地市场整体情况分析

1、2006年成都土地市场交易情况回顾

1)总体概况

2006年成都土地市场共计交易土地201宗,其中有1宗为收回重新拍卖成交土地,因

此2006年实际成交土地200宗,成交面积18719.53亩,平均成交土地规模为93.6亩/宗,总成交金额为280.76亿元,平均土地交易单价为149.98万元/亩。

与05年相比,06年土

地成交的各项数据均大大高于05年水平,土地成交面积较05年增长了44.66%,成交土地

平均规模较05年高出了约34.54%,总体成交金额上升了79.28%,平均土地交易单价上升了23.93%。

其中主城区(五城区和高新区)共交易土地84宗,其中有1宗为收回重新拍卖成

交土地,实际成交土地85宗,成交面积6470.31亩,总成交金额177.65亿元,土地成交单价为274.56万元/亩;主城区的成交面积较05年大幅增加了68.48%,成交金额增幅高达

74.49%。

2)成交特征

区域成交量分析-主城区土地成交量占主要地位

土地成交量、成交单价、成交金额都同比大幅上涨

土地规划用途-商住用地成交面积占四分之三

成交价格-10月土地单价最高;城中单价超过1000万元/亩

小结:总体来看,2006年成都土地市场发展形势良好,虽然由于两个超大规模宗地的出现在市场上引起了一些波动,但是并没有影响到成都房地产市场发展的总体趋势,不仅两宗超大规模宗地顺利成交,还有多宗土地的成交单价突破了千万,土地市场呈现出蓬勃发展

的形势。

3)市场供需热点

国宾-营门口-交大板块土地大规模放量,成为市场焦点

双流、龙泉、温江成交土地均超过2000亩,近郊土地成为市场热点

外资热钱纷纷涌入成都

2、2007年1-5月土地市场交易情况

2007年1-5月成都市国土局通过招、拍、挂交易方式成功交易33 (流标3次)宗可开

发地块,合计11935亩,成交总额达1165159.77万元,次均成交面积为56.37亩,平均每亩土地成交价

格约为626.34万元。

其中成交面积较上年同期增长57.23%,成交总额较上年同期455156万元增长156%,次均成交面积增长52.43%,成交单价同时增长62.68%。

从2007年1-5月土地整体成交情况可以看出:成都市土地成交面积、单宗土地供应规

模都大幅增长,成交单价和成交总价升幅明显,土地市场继续保持蓬勃发展的态势,同时竞

争更加激励。

1)2006年1-5月、2007年1-5月市区供应及成交总量对比情况

2007年1-5 土地供应面积为1993.81亩,成交1860.26亩,均高于去年同期供应量和成交量,说明土地供应大幅增加的同时,市场需求仍然较为旺盛,土地市场交易火爆。

2)宗地成交情况

2007年1-5月成都市国土局通过招、拍、挂推出36宗次可开发地块,有33块成功交

易,成交率达91.6%;只有三宗块挂牌地块因参买者未达法定人数或无人报价流标。

可见,成都房地产市场需求依然保持强劲增长势头。

3)成交地块规模

成交土地分布图

在2007年前5月成交土地中,地块面积从 3.5-226.99亩不等,平均每宗地块成交面

积为56.37亩,比去年同期有所增加。

在所有成交地块中,规模在50亩以下的地块占到成

交总数的58%超过100亩的土地有5块,其中南部新区地块是唯一超过200亩的供地,被

中海地产竞得,大规模土地供应将会越来越少。

4)成交土地方位分布情况

从成交地块宗数看,城北成交宗数最少,只有4宗,低于其它区域;受城南国际新区的

开发影响,城南地块成交达到11块,是上半年成交宗数最多的区域。

从成交地块规模看,城南首当其冲,达618.0481亩,占总成交面积的33%市中心虽然成交数量最多,但由于面积较小,整体成交规模最少,仅为91.8573亩,只占到成交面积的4.8%。

综合成都整体土地市场形式来看,2007年下半年随着政府南迁和城南国际新区的建设,

南沿线将会有更多地块推出。

城东的老厂搬迁区域、城北的司马桥区域已经集中了大量的待开发地块,这两大板块将在很长一段时间内成为市区土地供应的主要来源。

城市中心土地寸

土寸金,将以小规模供应为主,城西土地供应主要集中在光华大道沿线和郫县新城区域。

5)宗地环域分布情况

从成交地块环域分布情况来看,2007年前五月市区成交土地主要集中在三环外,共17宗,约1234.3865亩,分别占上半年土地成交总量的52%和66% 可见,随着三环以内土地

资源的日益稀缺,市区土地供应和房产开发正逐步向外扩散。

6)成交土地出让方式

在2007年前5月成交33宗地块中,通过拍卖方式转让有25块,共计1592.71亩,占

到所有转让的76%同时还有267.54亩地块是通过挂牌方式转让,这类转让主要集中在已内定地块及城南三环外地块。

从整体上看市区土地交易呈现多元化趋势。

7)土地成交走势分析

土地成交分月对比情况

^成交面积一—成交数量(宗)

从2007年前五月市区土地成交走势来看,土地成交相对稳定,但4月以后土地成交体量

明显增多,土地供应开始放量。

8)成交宗地拍卖单价逐月分布情况(空格出表示该月没有相应地块成交)

按方位分布

按环域分布

从市区各区域土地平均成交单价来看,市中心由于地域特殊,其均价已经突破1000万。