基础会计学8存货盘存制度和财产清查PPT参考幻灯片

- 格式:ppt

- 大小:456.00 KB

- 文档页数:45

01存货清查概述Chapter提高存货管理水平确保企业资产安全清查可以帮助企业了解存货的实际状况,发现管理中存在的问题,进而改进和优化存货管理流程。

为决策提供支持原材料在产品产成品周转材料实地盘点法技术推算法抽样盘点法函证核对法02存货清查前的准备工作Chapter明确清查目标制定清查时间表确定清查方法030201制定清查计划组织清查人员指定负责人明确清查的负责人,由其负责整个清查过程的组织和协调。

组建清查小组根据清查的需要,组建专业的清查小组,包括财务人员、仓库管理人员等,确保清查工作的顺利进行。

培训清查人员对清查人员进行必要的培训,使其了解清查的程序、方法和要求,提高清查的准确性和效率。

01020304清查表格标签和标记计量器具其他工具准备清查工具03存货清查的步骤Chapter制定盘点计划整理存货准备盘点工具核对账目将盘点结果与账面记录进行核对,查找差异和原因。

实地盘点按照盘点计划,对存货进行逐一清点,记录实际数量。

确认损益根据盘点结果和账面记录,确认存货的盘盈、盘亏和毁损情况。

01020304根据清查结果,及时调整存货账面记录,确保账实相符。

调整账目对清查中发现的差异和问题进行分析,找出原因并提出改进措施。

分析原因针对清查中发现的问题,完善存货管理制度和流程,提高存货管理水平。

完善制度将清查结果及时向上级领导汇报,为决策提供依据。

汇报结果04存货清查中可能遇到的问题及解决方法Chapter存货数量不符定期对库存进行质量抽查,及时发现并处理质量问题。

对于不合格的存货,及时进行处理,如退货、销毁等,避免流入市场。

建立严格的质量检验制度,对入库的存货进行质量检查,确保产品质量符合要求。

问题描述:存货存在质量问题,如过期、损坏等,可能导致产品不合格,影响客户满意度和企业声誉。

解决方法存货质量有问题存货记录不准确加强内部控制,确保存货记录的准确性和完整性。

采用先进的财务管理软件,实现存货记录的自动化和智能化,减少人为错误。

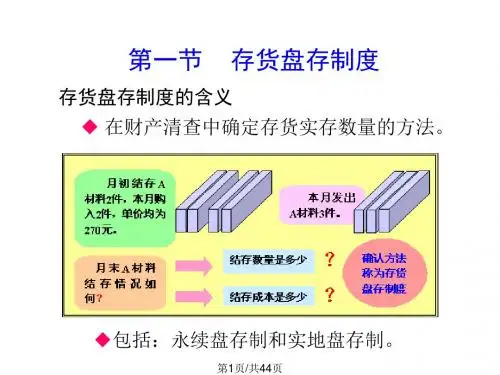

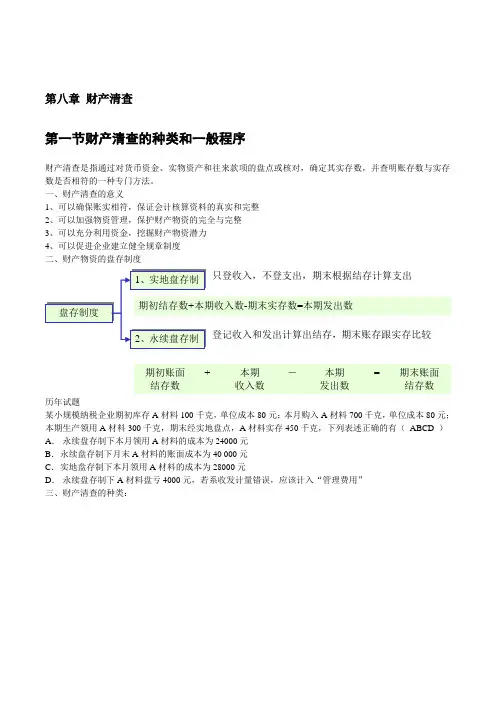

第八章 财产清查第一节财产清查的种类和一般程序财产清查是指通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,并查明账存数与实存数是否相符的一种专门方法。

一、财产清查的意义1、可以确保账实相符,保证会计核算资料的真实和完整2、可以加强物资管理,保护财产物资的完全与完整3、可以充分利用资金,挖掘财产物资潜力4、可以促进企业建立健全规章制度 二、财产物资的盘存制度历年试题某小规模纳税企业期初库存A 材料100千克,单位成本80元;本月购入A 材料700千克,单位成本80元;本期生产领用A 材料300千克,期末经实地盘点,A 材料实存450千克,下列表述正确的有( ABCD ) A . 永续盘存制下本月领用A 材料的成本为24000元 B . 永续盘存制下月末A 材料的账面成本为40 000元 C . 实地盘存制下本月领用A 材料的成本为28000元D . 永续盘存制下A 材料盘亏4000元,若系收发计量错误,应该计入“管理费用” 三、财产清查的种类:期初账面 结存数本期 收入数本期 发出数期末账面 结存数+-=多选题需要进行全面清查的情形有( ABD )A 年终结算前B 企业破产清算C 会计机构负责人调离工作岗位D 清查核资第二节财产清查的方法一、货币资金的清查方法:1、库存现金的清查通过实地盘点(盘点人员和出纳人员)2、银行存款的清查核对本单位的银行存款日记账与开户银行转来的对账单 未达账的四种情况: 1、企业已收,银行未收 2、企业已付,银行未付 3、银行已收,企业未收实例讲解:[例2]某企业2001年5月31日银行存款日记账的余额为14500元,银行对账单余额为18000元,经查有下列未达账项:1、企业于月末存入银行的转账支票2200元,银行尚未入账2、企业于月末开出的转账支票1400元支付购料款,对方企业尚未到银行办理手续3、企业委托银行代收外埠销货款4500元,银行已收到并入账,但企业尚未收到银行的收款通知 4库存现金盘点报告表 200X 年X 月X 日单位名称:实物清点法1、对于成件堆放、包装完整的物资,可以按大件清点,必要清查2、对于散装分散的物质,可以采取移位盘点、过秤盘点或分处盘点,防止漏盘或重盘3、对于大量成堆、难以清点的物资,可以采取量方、计尺等技术推算盘点法4、对房屋及机器设备等,不仅要盘点其数量和附属部件,而且要查明其使用情况往来账款的清查办法1、将本单位的往来账款核对清楚,确认总分类账与明分类账的余额相等2、向对方单位填发对账单3、向对方单位填发对账单4、收到回单后,应填制“往来款项清查表”,并及时催收该收回的账款,积极处理呆账悬账。