会计月末、年底结转的账务处理

- 格式:pdf

- 大小:230.92 KB

- 文档页数:14

会计月末、年底结转的账务处理

1

计提折旧

借:管理费用-折旧

贷:累计折旧

2

长期待摊费用摊销

例:摊销办公室房租

借:管理费用-装修费摊销

贷:长期待摊费用-办公室装修

3

无形资产摊销

例:摊销办公软件费用

借:管理费用-无形资产摊销

贷:累计摊销-财务软件

4

计提工资、社保、公积金

1、计提工资

借:管理费用-工资

会计月末、年底结转的账务处理

1

计提折旧

借:管理费用-折旧

贷:累计折旧

2

长期待摊费用摊销

例:摊销办公室房租

借:管理费用-装修费摊销

贷:长期待摊费用-办公室装修

3

无形资产摊销

例:摊销办公软件费用

借:管理费用-无形资产摊销

贷:累计摊销-财务软件

4

计提工资、社保、公积金

1、计提工资

借:管理费用-工资

第 1 页 共 12 页 企业会计年末账务处理工作内容及流程

1、提取所得税费用借:所得税费用贷:应交税费——企业所得税〔本年利润总额*25%-已预交企业所得税〕2、结转损益类科目借:本年利润贷:主营业务本钱贷:其他业务本钱贷:销售费用贷:管理费用贷:财务费用贷:营业税金及附加贷:所得税费用等借:主营业务收入借:其他业务收入等贷:本年利润3、将上述损益类科目全部结转后的本年利润余额转入利润分配科目:借:本年利润贷:利润分配——未分配利润4、进展利润分配,提取法定盈余公积、任意盈余公积、支付股利等:借:利润分配——提取法定盈余公积借:利润分配——提取任意盈余公积贷:盈余公积——法定盈余公积贷:盈余公积——任意盈余公积借:利润分配——应付现金股利贷:应付股利借:利润分配——转作股本的股利贷:股本5、将利润分配其他明细科目转入利润分配——未分配利润明细科目借:利润分配——未分配利润贷:利润分配——提取法定盈余公积贷:利润分配——提取任意盈余公积贷:利润分配——应付现金股利贷:利润分配——转作股本的股利结转后,资产负债表未分配利润年末余额就是“利润分配——未分配利润”的期末余额。 第 2 页 共 12 页 岁末年初是企业财务人员一年中最繁忙的时候,不但要清查资产、核实债务,而且要对账、结账一直到最后编制财务分析^p 报告。在这一系列工作中,有一些需要企业财务人员重点关注的问题,比方涉税事项的调整等。

一、检查当年的税费缴纳情况

年终时,企业应对当年的各项税费做一个总的分析^p ,再计算一下当年的税负情况,然后与当地税务机关规定的税负作一个比拟,根据税务机关规定的税负率进展适当调整。这是因为税务机关的稽查选案,往往从年度税负率异常的企业中甄选,所以企业要在年终总体计算一下自己的税务情况。假如异常,请及时作相应的税收调整。如计算企业增值税税负率,计算公式为:企业某时期增值税税负率=当期各月“应纳税额”累计数÷当期“应税销售额”累计数,月“应纳税额”即为每月《增值税纳税申报表》应纳税额合计数。月“应税销售额”=每月《增值税纳税申报表》中按适用税率征税货物及劳务销售额+按简易征收方法征税货物销售额。

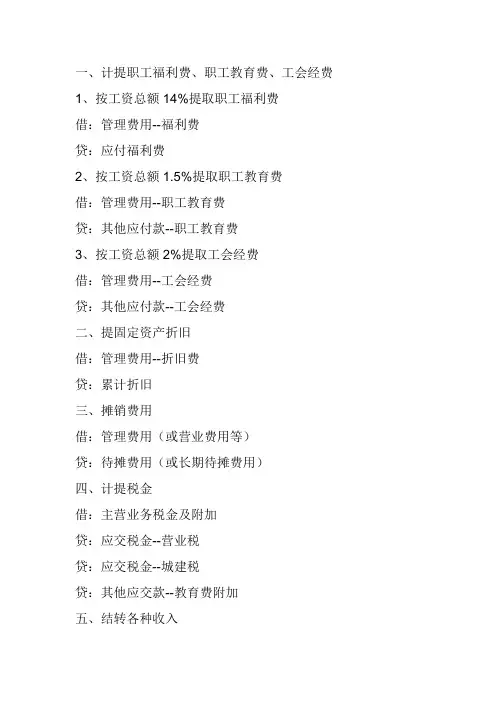

一、计提职工福利费、职工教育费、工会经费

1、按工资总额14%提取职工福利费

借:管理费用--福利费

贷:应付福利费

2、按工资总额1.5%提取职工教育费

借:管理费用--职工教育费

贷:其他应付款--职工教育费

3、按工资总额2%提取工会经费

借:管理费用--工会经费

贷:其他应付款--工会经费

二、提固定资产折旧

借:管理费用--折旧费

贷:累计折旧

三、摊销费用

借:管理费用(或营业费用等)

贷:待摊费用(或长期待摊费用)

四、计提税金

借:主营业务税金及附加

贷:应交税金--营业税

贷:应交税金--城建税

贷:其他应交款--教育费附加

五、结转各种收入

1、结转主营业务收入

借:主营业务收入

贷:本年利润

2、结转其他业务收入

借:其他业务收入

贷:本年利润

3、结转营业外收入

借:营业外收入

贷:本年利润

六、结转成本、支出、税金

1、结转成本

借:本年利润

贷:主营业务成本

2、结转其他业务支出

借:本年利润

贷:其他业务支出

3、结转营业外支出

借:本年利润

贷:营业外支出

4、结转税金

借:本年利润

贷:主营业务税金及附加

七、结转各项费用

1、结转管理费用

借:本年利润

贷:管理费用

2、结转财务费用

借:本年利润

贷:财务费用

3、结转营业费用

借:本年利润

贷:营业费用

八、季度计提所得税

1、提取时

借:所得税

贷:应交税金--所得税

2、结转所得税

借:本年利润

贷:所得税

3、上缴所得税

借:应交税金--所得税

贷:银行存款或现金

目前我国商品零售企业广泛采用的售价金额核算法,实际上是零售价法在我国会计实务中的具体运用。售价金额核算法的具

体账务处理程序如下:

(1)平时商品存货明细账的进销存均按售价记账,售价与进价的差额记入“商品成本差异”账户。

会计期末结转科目及相关分录

(一)期末损益结转

将收入收益、成本费用结转至本年利润,结转后损益类科目余额为0.

(二)年末本年利润结转

将本年利润结转至利润分配——未分配利润,结转后本年利润余额为0.

(三)提取盈余公积

如果有未弥补的亏损,则本年实现的净利润应先补亏,后提盈余公积;如果没有未弥补亏损,则以本年实现的净利润为基数提取盈余公积。

盈余公积分为法定盈余公积和任意盈余公积

1.有限责任公司和股份制公司应按照净利润的10%提取法定盈余公积,计提的法定盈余公积达到注册资本的50%时,可以不再提取。

应在当年年底提取法定盈余公积。

2.公司经股东大会或类似机构批准按照自行规定的比例提取任意盈余公积,也可以不提。

应按股东大会决议提取任意盈余公积。

(四)分配股利

根据股东大会的决议进行分配股利的账务处理。

(五)利润分配内部明细科目结转

将其他明细科目的月结转入未分配利润明细科目,结转后其他明细科目无余额。

一般企业会计期末结转相关分录:

一般损益类的会计科目,月末都要结转。结转分录:

(1)结转各项收入

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润

(2)期间费用的结转

借:本年利润

贷:管理费用、营业费用、财务费用

(3)成本支出的结转

借:本年利润

贷:主营业务成本、其他业务支出、营业外支出

(4)税金的结转

借:本年利润 贷:主营业务税金及附加、所得税

(5)年度终了,将本年收入和支出相抵后结出的净利润,转入“利润分配”科目:

借:本年利润

贷:利润分配-未分配利润

(6)利润分配:

借:利润分配----未分配利润

----提取法定盈余公积

---提取法定公益金

---提取任意盈余公积

贷:盈余公积---法定盈余公积

法定公益金---任意盈余公积

(7)应分配给股东的利润:借:利润分配---应付股利 贷:应付股利

企 业 会 计 期 末 结 转

1.本年利润——————所有的损益类账户结转得来

(1)借:(收入类 ) 主营业务收入

其他业务收入

公允价值变动损益

投资收益

营业外收入

贷:本年利润

(2)借:本年利润

贷:(费用类)主营业务成本

其他业务成本

营业务税金及附加

销售费用

管理费用

财务费用

资产减值损失

营业外支出

所得税费用

本年利润

费用类 收入类

: :

1 000 000

2.利润分配—提取法定盈余公积

—提取应付现金股利(应付股利)

—未分配利润

借:利润分配—提取法定盈余公积 100 000

贷:盈余公积 100 000

借:利润分配—提取应付现金股利 200 000

贷:应付股利 200 000

借:本年利润 1 000 000

贷:利润分配—未分配利润 1 000 000

借:利润分配—未分配利润 100 000

贷:利润分配—提取法定盈余公积 100 000

借:利润分配—未分配利润 200 000