北邮会计基础阶梯作业二

- 格式:doc

- 大小:202.00 KB

- 文档页数:9

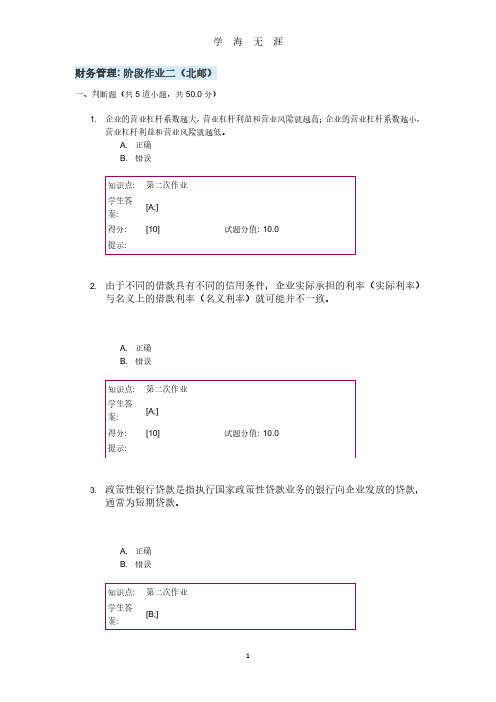

北邮2015年会计学基础第2次阶段作业一、判断题(共5道小题,共50.0分)1.按照稳健性原则,企业应当对持有的应收账款计提坏账准备。

2.1.正确2.错误知识点:总论学生答案:[A;]标准答案:A;得分:[10]试题分值:10.0提示:3.收益性支出是指能够给企业带来收益的支出。

4.1.正确2.错误知识点:总论学生答案:[B;]标准答案:B;得分:[10]试题分值:10.0提示:1.(错误)2.会计计量的方法有很多种。

对同一会计要素可以采用不同的计量方法。

3.1.正确2.错误知识点:总论学生答案:[]标准答案:A;得分:[0]试题分值:10.0提示:1.负债必须在将来通过支付货币的方式来清偿。

2.1.正确2.错误知识点:会计要素与会计科目学生答案:[B;]标准答案:B;得分:[10]试题分值:10.0提示:1.为了保持账户的对应关系,一般不能把不同类型的经济业务合并在一起编制多借多贷的会计分录,任何情况下都不能编制多借多贷的会计分录。

2.1.正确2.错误知识点:复式记账法学生答案:[B;]标准答案:B;得分:[10]试题分值:10.0提示:二、单项选择题(共5道小题,共50.0分)1.划分收益性支出与资本性支出的目的在于()。

2.1.避免可能发生的损失2.正确确定企业当期损益3.正确反映企业财务状况4.正确计算资产的价值知识点:总论学生答案:[B;]标准答案:B;得分:[10]试题分值:10.0提示:1.历史成本原则要求企业的各种资产应为:()2.1.按取得时或购建时的实际成本计价2.物价变动后,应调整账面价值3.无论什么情况均不能调整账面价值4.按资产的市价计价知识点:总论学生答案:[A;]标准答案:A;得分:[10]试题分值:10.0提示:1.(错误)2.所有者权益是企业投资人对企业()的所有权。

3.1.流动资产2.固定资产3.全部资产4.净资产知识点:会计要素与会计科目学生答案:[A;]标准答案:D;得分:[0]试题分值:10.0提示:1.收益类账户期末一般()。

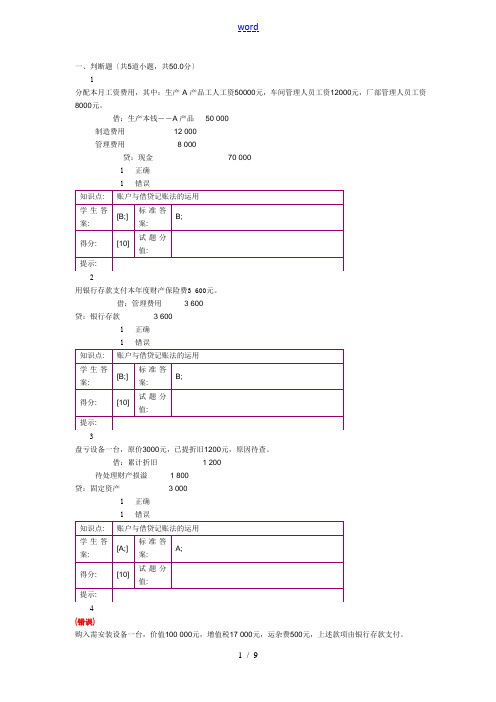

《基础会计》作业2答案习题一要求1、根据以上经济业务编制会计分录1、借:银行存款 500000贷:实收资本 5000002、借:无形资产 100000贷:实收资本 1000003、借:银行存款 300000贷:短期借款 3000004、借:固定资产 6500000贷:累计折旧 1000000实收资本 55000005、借:长期借款 350000贷:银行存款 3500006、借:原材料 70000贷:实收资本 70000要求2、根据会计分录设置和登记有关总分类账户总分类账户借方银行存款贷方借方实收资本贷方期初余额 383400 ⑤ 350000 期初余额 1640000① 500000 ① 500000③ 300000 ② 100000④ 5500000⑥ 70000借方无形资产贷方借方短期借款贷方② 100000 期初余额 30000③ 300000借方固定资产贷方借方累计折旧贷方期初余额 1886000 期初余额 275000④ 6500000 ④ 1000000借方原材料贷方借方长期借款贷方期初余额 50000 ⑤ 350000 期初余额 350000⑥ 70000习题二要求1、根据以上经济业务编制会计分录1、借:物资采购——甲材料 42750——乙材料 60500应交税金——应交增值税(进项税额) 17425贷:应付账款——广州某单位 120675注:运费分配率=750/(50+100)=5元/吨甲材料应分摊运费=50*5=250元;乙材料应分摊运费=100*5=500元2、借:其他应收款——张某 3000贷:现金 30003、借:物资采购——丙材料 6000应交税金——应交增值税(进项税额) 1020管理费用 300贷:银行存款 73204、借:应付账款——广州某单位 120675贷:银行存款 1206755、借:物资采购——甲材料 80600应交税金——应交增值税(进项税额) 13600贷:银行存款 942006、先计算材料采购成本如下表:材料采购成本计算表根据上述计算结果编制会计分录如下:借:原材料——甲材料 42750——乙材料 60500——丙材料 6000贷:物资采购——甲材料 42750——乙材料 60500——丙材料 6000要求2、根据会计分录登记有关总分类账户及“材料采购”明细分类账总分类账户借方银行存款贷方借方应交税金贷方期初余额 383400 ③ 7320 ① 17425 期初余额 2200④ 120675 ③ 1020⑤ 94200 ⑤ 13600借方物资采购贷方借方应付账款贷方① 103250 ⑥ 109250 ④ 120675 期初余额 7500③ 6000 ① 120675⑤ 80600借方其他应收款贷方借方现金贷方期初余额 12000 期初余额 6 000 ② 3000② 3000借方原材料贷方借方管理费用贷方期初余额 50000 ③ 300⑥ 109250明细分类账户借方物资采购——甲材料贷方借方物资采购——乙材料贷方① 42750 ⑥ 42750 ① 60500 ⑥ 60500⑤ 80600借方物资采购——丙材料贷方③ 6000 ⑥ 6000习题三要求1、根据以上经济业务编制会计分录。

一、判断题(共5道小题,共50.0分)1.按照稳健性原则,企业应当对持有的应收账款计提坏账准备。

A.正确B.错误知识点: 总论学生答案: [A;]标准答案:A;得分: [10] 试题分值:10.0提示:2.3.“预付账款”账户是资产类账户,预付款项时记借方,收到所购货物时记贷方,期末余额在借方,反映企业实际预付的款项;期末余额在贷方,表示企业尚未补付的款项。

A.正确B.错误知识点: 会计要素与会计科目学生答案: [A;]标准答案:A;得分: [10] 试题分值:10.0提示:4.5.“现金”和“银行存款”都是增加额在“借方”的账户。

A.正确B.错误知识点: 会计要素与会计科目学生答案: [A;]标准答案:A;得分: [10] 试题分值:10.0提示:6.7.为了保持账户的对应关系,一般不能把不同类型的经济业务合并在一起编制多借多贷的会计分录,任何情况下都不能编制多借多贷的会计分录。

A.正确B.错误知识点: 复式记账法学生答案: [B;]标准答案:B;得分: [10] 试题分值:10.0提示:8.9.单式记账法不利于检查账户记录的真实性和可靠性。

A.正确B.错误知识点: 复式记账法学生答案: [A;]标准答案:A;得分: [10] 试题分值:10.0提示:10.二、单项选择题(共5道小题,共50.0分)1.对会计事项不分轻重、繁简,采用完全相同的处理方法,这不符合()原则。

A.易懂性B.谨慎性C.相关性D.重要性知识点: 总论学生答案: [D;]标准答案:D;得分: [10] 试题分值:10.0提示:2.3.所有者权益是企业投资人对企业()的所有权。

A.流动资产B.固定资产C.全部资产D.净资产知识点: 会计要素与会计科目学生答案: [D;]标准答案:D;得分: [10] 试题分值:10.0提示:4.5.(错误)负债及所有者权益类账户的期末余额一般在()。

A.借方B.借方和贷方C.贷方D.借方或贷方知识点: 会计要素与会计科目学生答案: [A;]标准答案:C;得分: [0] 试题分值:10.0提示:6.以下描述不属于“借贷”记账符号含义的是()。

北邮《成本会计》阶段作业二(范文大全)第一篇:北邮《成本会计》阶段作业二一、多项选择题(共5道小题,共50.0分)1.按原材料定额消耗量比例分配原材料费用,其计算分配的程序是(ABCD)。

A.计算各种产品原材料定额消耗量;D.讲算出各种产品应分配的原材料实际费用。

B.计算原材料消耗量分配率;C.计算出各种产品应分配的原材料实际消耗量;2.成本报表分析方法包括(ABCD)。

A.比较分析法B.比率分析法C.连环替代法D.差额分析法3.标准成本的制定包括(ABCD)。

A.直接材料标准成本的制定B.直接人工标准成本的制定C.变动制造费用标准成本的制定D.固定制造费用标准成本的制定4.平行结转分步法的特点包括(ABCD)。

A.各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用。

B.各步骤之间不结转半成品成本,半成品成本不随实物转移而结转C.将每一生产步骤发生的费用划分为耗用于产成品部分和尚未最后制成的在产品部分。

这里的在产品是就整个企业而言的广义在产品D.将各步骤费用中应计入产成品的份额平行结转、汇总,计算该种产成品的总成本和单位成本5.下列属于品种法成本核算主要特点的是(ABC)。

A.成本核算对象是产品品种B.一般每月月末定期计算产品成本C.一般月末要将生产费用在完工产品和在产品之间进行分配D.成本核算期与产品生产周期一致二、单项选择题(共5道小题,共50.0分)1.月末在产品数量较大,各月末之间变化也较大,同时产品成本中直接材料费用和加工费用比重相差不多的产品,其在产品成本计算应采用(C)。

A.定额成本法B.定额比例法C.约当产量法D.按固定成本计价法2.采用辅助生产费用分配的交互分配法对外分配费用总额是(D)。

A.交互分配前费用D.交互分配前费用再加上交互分配转入费用减去交互分配转出费用 B.交互分配前费用加上交互分配转入费用C.交互分配前费用减去交互分配转出费用3.分步法的成本核算对象为(D)。