产品价格核算表模板

- 格式:xls

- 大小:220.50 KB

- 文档页数:1

五金成本核算标准单价={材料费+[加工费*(1+税17%)]}*[1+损耗费(4%)+管销费(5%)+利润(10%)]一。

材料费的计算:总用料重量*材料价格-(总用料重量-产品净重)*废料回收价格⑴单重的计算:①圆柱形:nr八2*密度*10八-6②冲压片板材:长*宽*厚*密度*10八-6⑵冲压件留边料尺寸:冲压件厚度(T)单边留料T40.5mm1.2mm0.5mmvT41.5mm1.5mmT>1.5mm2.0mm⑶常见材料密度:材料名称密度g/cm3(t/m3)铁7.8钢7.85铝2.7紫铜8.9铅黄铜8.5猛铜8.5⑷常见材料价格:材料名称含税(17%)价格(元/Kg)单光铁¥6.2不锈钢¥18铝¥20紫铜¥76铅黄铜¥51猛铜¥85⑸废料回收价格:材料名称价格(元/Kg)废铁¥2.2不锈钢¥14.6紫铜¥44.0铅黄铜¥33.0二、冲制费:一个产品往往由多个工序构成,每个工序可能用不同吨位的压机,现将不同吨位啤机冲制一次的价格列如下:冲床吨位(T)冲制费(元/次)16T¥0.00625T¥0.00835T¥0.01045T¥0.01260T¥0.01580T¥0.020110T¥0.025160T¥0.030200T¥0.0502001(双轴)¥0.0602501(双轴)¥0.090连续模,以上的吨位的冲制费要少,例如2501(双轴)-¥0,050三、机加工费:加工机床种类每小时收费(RMB)传统机床(车,铣,平面磨,内外园磨等)¥30快走丝线切割¥40CNC加工¥60慢走丝线切割(日立)¥100长1米,宽0.9米(90公分),厚度0.05米(5公分)解:先计算体积:V=0.9x1x0.05=0.045(立方米)再计算重量因为钢的密度一般就用铁的密度进行计算(误差能够忽略不讦)而铁的比重是7.8吨/立方米(7.8克/立方厘米)因此钢板的重量是0.045x7.8=0.351(吨)=351(千克)因此,90公分宽,5公分厚,1米长的钢板大约重量是351公斤钢板重量计算公式:钢管重量(公斤)=0.00617、直径、直径、长度方钢重量(公斤)=0.00785x边宽x边宽x长度六角钢重量(公斤)=0.0068x对边宽x对边宽x长度八角钢重量(公斤)=0.0065x对边宽x对边宽x长度螺纹钢重量(公斤)=0.00617x计算直径、计算直径、长度角钢重量(公斤)=0.00785x(边宽+边宽-边厚)x边厚x长度扁钢重量(公斤)=0.00785x厚度x边宽x长度钢管重量(公斤)=0.02466x壁厚x(外径-壁厚)x长度钢板重量(公斤)=7.85x厚度、面积园紫铜棒重量(公斤)=0.00698、直径、直径、长度园黄铜棒重量(公斤)=0.00668、直径、直径、长度园铝棒重量(公斤)=0.0022、直径、直径、长度方紫铜棒重量(公斤)=0.0089x边宽x边宽x长度方黄铜棒重量(公斤)=0.0085x边宽x边宽x长度方铝棒重量(公斤)=0.0028x边宽1x边宽x长度六角紫铜棒重量(公斤)=0.0077x对边宽x对边宽x长度六角黄铜棒重量(公斤)=0.00736x边宽x对边宽x长度六角铝棒重量(公斤)=0.00242x对边宽x对边宽x长度紫铜板重量(公斤)=0.0089x厚x宽x长度黄铜板重量(公斤)=0.0085x厚x宽x长度铝板重量(公斤)=0.00171x厚x宽x长度园紫铜管重量(公斤)=0.028x壁厚x(外径-壁厚)x长度园黄铜管重量(公斤)=0.0267x壁厚x(外径-壁厚)x长度园铝管重量(公斤)=0.00879x壁厚x(外径-壁厚)x长度注:公式中长度单位为米,面积单位为平方米,其余单位均为毫米园钢重量(公斤)=0.00617、直径、直径、长度。

![产品成本核算报价表[1]](https://uimg.taocdn.com/901cd628770bf78a6429540e.webp)

XXX 有限公司产品成本核算报价表报价部门:报价编号:报价单位:人民币(元)报价日期:年月日家具制造过程中木材利用率提高初探木材是一种质地优良、感官优美的天然材料,具有质地精致、坚硬、韧性好、易于加工、便于维修等优点,是一种沿用最久且最好的家具用材,同时成为用途最广泛的原材料之一,被各行业所青睐,随着国民经济的发展和人们生活水平不断提高,对木材原料需求的质量更趋于枯竭。

我国是一个森林资源相对贫乏的国家,木材的利用大部分只能依赖进口,木材供需矛盾将进一步突出。

近年来,木材消费需求以平均每年1430万立方米的速度迅猛增加,木材的价格以每年20%以上的速度在上涨,对于生产实木家具的企业来说,实木成本占总成本的60%以上,过去那种粗放式使用木材的方式已不能适应目前的形势,提高木材的利用率成为企业生存的根基。

提高木材的利用率是个综合问题,涉及家具制造过程中很多工艺环节和加工过程,本文就在产品设计、木料选料分级、木料部件画线、木料拼接、木料修补、部件加工等方面对提高木材利用率做初步的探讨。

1.产品设计阶段:提高木材利用率,在产品设计阶段就必须考虑这个问题,家具产品的设计不仅仅是一个艺术和技术问题,也是一个经济问题,更是一个环境和资源问题。

据统计,产品设计的费用虽然只占产品最终成本的一小部分,但仅产品结构设计阶段就决定一个产品寿命周期中60%的累积成本,到设计完成的时候,产品寿命中80%的累积成本就已经被决定。

当产品进入生产阶段时,最多只能再影响总成本中的5%。

这意味着产品设计工作完成后,大部分成本已成为约束性成本,后续阶段成本控制余地不大。

可见家具设计对产品的成本起了决定性作用。

比如说在设计产品的用的木料净料厚度的时候,必须要考虑和木料原材料的厚度的搭配,比如面板净料确定厚度为28mm,毛料厚度可以采用31-32mm,加工余量为4mm,厚度利用率就可以达到88%-90%,但是如果面板净料厚度为30mm,就需要采用38mm厚度的毛料来加工,厚度利用率只能达到79%,利用率降低10%以上。

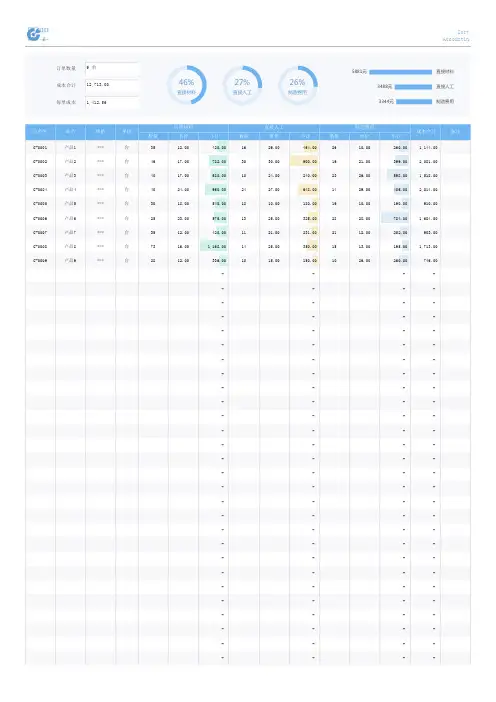

成本合计每单成本数量单价 小计数量单价 小计数量单价 小计C-0001产品1***台3512.00 420.001629.00 464.002610.00 260.00 1,144.00C-0002产品2***台4617.00 782.003030.00 900.001921.00 399.00 2,081.00C-0003产品3***台4017.00 680.001024.00 240.002326.00 598.00 1,518.00C-0004产品4***台4024.00 960.002427.00 648.001429.00 406.00 2,014.00C-0005产品5***台3018.00 540.001810.00 180.001910.00 190.00 910.00C-0006产品6***台2523.00 575.001325.00 325.002828.00 784.00 1,684.00C-0007产品7***台3512.00 420.001121.00 231.002112.00 252.00 903.00C-0008产品8***台7316.00 1,168.001425.00 350.001513.00 195.00 1,713.00C-0009产品9***台2812.00336.001015.00150.001026.00260.00 746.00 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用成本合计每单成本数量单价小计数量单价小计数量单价小计 成本合计备注制造费用订单号品名规格单位12,713.001,412.56直接材料直接人工3488元3344元直接人工制造费用46%直接材料27%直接人工26%制造费用。

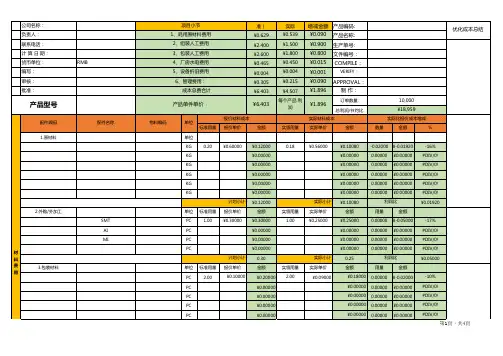

单价分析表模板单价分析表是企业在进行成本核算和价格制定时常用的一种工具,它可以帮助企业清晰地了解各项成本的构成和分配情况,从而更好地进行成本控制和价格定价。

本文将为大家介绍一种常用的单价分析表模板,希望能够对大家的工作有所帮助。

首先,单价分析表通常包括以下几个方面的内容,产品名称、单位、数量、直接材料成本、直接人工成本、制造费用、销售费用、管理费用、总成本、销售单价等。

接下来,我们将逐一介绍这些内容的填写方法。

首先是产品名称和单位,产品名称应该清晰明了,单位则是产品的计量单位,如个、件、箱等。

接着是数量,这是指产品的生产或者销售数量,是单价分析表的基础数据。

然后是直接材料成本,这是产品生产所使用的原材料的成本,包括原材料的购入成本和相关的运输、检验等费用。

直接人工成本是指产品生产所耗费的人工成本,包括直接生产人员的工资、福利和相关的管理费用。

制造费用是指产品生产过程中除了直接材料和直接人工之外的其他制造成本,如间接材料、间接人工、折旧、维修等费用。

销售费用是指将产品销售给客户所产生的费用,如销售人员的工资、广告费用、运输费用等。

管理费用是指企业管理活动所产生的费用,如管理人员的工资、办公费用、差旅费用等。

在填写单价分析表时,我们需要将上述各项成本按照产品的实际情况进行细致地核算,确保没有遗漏。

同时,还需要根据市场需求和竞争情况来确定产品的销售单价,以确保企业能够盈利。

除了以上介绍的内容,单价分析表还可以根据实际情况进行灵活的调整和补充。

比如,针对某些特殊的产品,可能还需要考虑特许权使用费、研发费用等。

在填写单价分析表时,我们还需要注意各项成本之间的相互关系,避免重复计算或者遗漏。

同时,也需要注意单价分析表的格式和排版,保证清晰易懂,方便后续的查阅和分析。

总的来说,单价分析表是企业进行成本核算和价格制定的重要工具,它可以帮助企业全面了解产品成本的构成和分配情况,为企业的经营决策提供重要参考。

希望通过本文介绍的单价分析表模板,能够对大家的工作有所帮助,谢谢!以上就是对单价分析表模板的介绍,希望对您有所帮助。

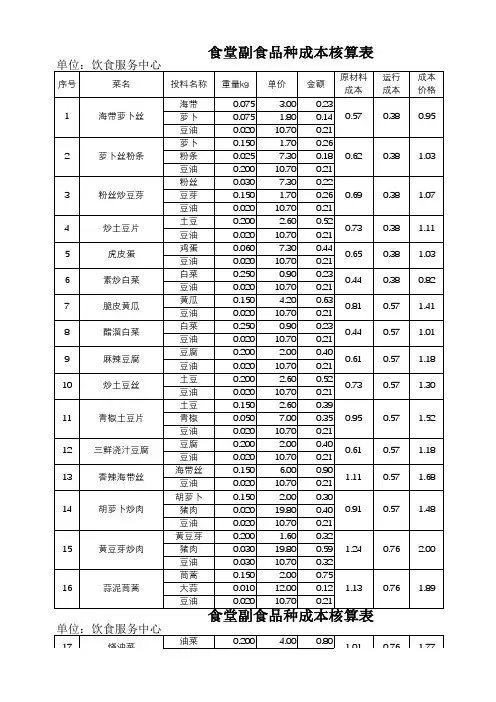

鞋厂成本核算表格模板一、基本信息产品名称:__________________生产日期:从____年____月____日至____年____月____日生产数量:__________________双二、直接材料成本1. 皮革/布料成本:单位成本:____元/平方米使用量:____平方米总成本:____元2. 鞋底材料成本:单位成本:____元/双总成本:____元3. 其他材料成本(如线、胶水等):总成本:____元三、直接人工成本1. 工人工资:每小时工资:____元总工时:____小时总工资:____元2. 工人福利和社保:总成本:____元四、制造费用1. 设备折旧费:总成本:____元2. 水电费:总成本:____元3. 厂房租金:总成本:____元4. 其他制造费用(如维修费、清洁费等):总成本:____元五、总成本直接材料成本:____元直接人工成本:____元制造费用:____元总成本:____元六、单位成本单位成本:____元/双七、备注____________________________________________________________________________________________________________________________八、审核与签字审核人:__________________签字:__________________日期:__________________请根据实际生产情况填写此表格,并确保数据的准确性和完整性。

此表格用于鞋厂的成本核算,帮助管理层了解产品的成本结构,为决策提供支持。

办公文具报价清单模板办公文具报价清单模板为了方便企业在购买办公文具时的价格核实及对比,我们提供了以下的报价清单模板供企业使用。

模板中的价格仅供参考,实际价格以当地市场为准。

名称 | 品牌 | 数量 | 单价(元/件) | 总价(元)----|------|------|----------------|----------笔记本 | 晨光 | 10 | 5.00 | 50.00签字笔 | 派通 | 5 | 8.00 | 40.00铅笔 | 立可达 | 20 | 1.00 | 20.00黑色碳素笔芯 | 派通 | 100 | 0.15 | 15.00订书机 | 派通 | 1 | 28.00 | 28.00订书针 | 派通 | 1000 | 0.01 | 10.00透明胶带 | 美好 | 5 | 4.00 | 20.00便签纸 | 3M | 10 | 6.00 | 60.00文件夹 | 派通 | 10 | 3.00 | 30.00收纳盒 | 绍兴 | 2 | 20.00 | 40.00记事本 | 晨光 | 5 | 10.00 | 50.00以上清单中,笔记本、签字笔、铅笔等是企业办公中非常常见的文具用品,订书机、订书针等是在处理办公文件时必不可少的工具,而收纳盒、文件夹等则是为了归档文件、保护文件而设计的。

便签纸、黑色碳素笔芯、记事本等则是在做笔记或者写工作备忘录时需要的。

在编写报价清单时,我们需要注意以下几点:1. 分类清晰:报价清单需要将文具用品按照不同的类型分类,比如文具、办公用品、电子产品等;2. 规格明细:在报价清单中,需要对每个物品的规格和数量进行详细说明;3. 单价准确:单价在确定的同时,需要明确数量大小,例如每支、每箱、每包等;4. 总价核算:在列出清单的同时,需要核算总价,以便于企业在采购时更好的进行预算和安排资金。

总之,一个完整的报价清单可以节省企业采购人员的时间和精力,同时也为企业节约了采购成本。

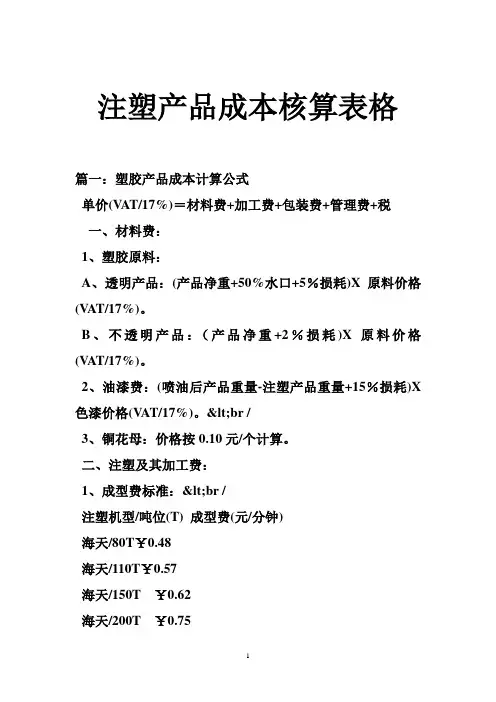

注塑产品成本核算表格篇一:塑胶产品成本计算公式单价(V AT/17%)=材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(V AT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(V AT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X 色漆价格(V AT/17%)。

<br /3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:<br /注塑机型/吨位(T) 成型费(元/分钟)海天/80T¥0.48海天/110T¥0.57海天/150T ¥0.62海天/200T ¥0.75海天/250T¥0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1~3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T ) 工缴费( 元/小时) 设备吨位(T ) 工缴费( 元/小时)80 35-45 200 110-160100 45- 60 250150-200120 65-85 300180-220150 80-110350200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

塑胶类产品报价计算方法塑胶件的价格:原材料价格+成型加工费+表面处理加工费+包材费+运输费+通关费+管理费 = 最终价格1、原材料价格 = {产品单重+(水口重/出模数)*(1+损耗)}*原材料价格当然这里的原材料价格要化成g为单位啦,正常情况下,我们买原材料时都是按kg来算,而产品单重都用g来称呼。

2、成型加工费 = 成型机台费用 / 24h / 3600s *(成型周期+损耗时间)注塑机每分钟费用:50T 0。

29元/M、80T 0.48元/M、100T 0.57元/M、120T 0.6元/M、150T 0。

62元/M、200T 0.75元/M、250T 0.89元/M、350T 0.9元/M、400—500T 1.52元/M3、表面处理包括:喷油加工、丝印加工、电镀加工、烫金加工等等喷油加工费 = 油漆用量*油漆单价+开油水用量*开油水单价+损耗*混合油单价+附助材料价喷油这里涉及到的又有很多,包括:开油比例、喷油面积、空间平面数、每平面喷枪扫射次数、喷涂时间、装治具时间、装治具人员数、装治具用附助材料价格(白电水、双面胶等)、干燥时间、干燥拉周期、检查时间、检查人员数等等.很麻烦吧。

丝印加工费 = 油漆用量*油漆单价+开油水用量* 油水单价+损耗*混合油单价+附助材料价丝印与喷油的公式差不多,但涉及到的内容比喷油的简单些,只包括:手动丝印或者移印、丝印次数、干燥、检查时间及人员数。

电镀加工与烫金加工我们之前是外发了,具体的不太了解,不过我知道烫金是需要用烫金纸现经过烫金机器,怎么一磨一贴的就完成了。

4、包材费一般情况下只是胶袋价格、纸箱、刀卡、平卡价格,有些还会用到胶板、吸塑、汽泡袋、珍珠棉等,哦,在算价时,别忘了,要考虑到它的用量和循环次数哦!5、运输费比较简单,先查包装箱的包装产品个数,再看产品的包装外箱多大,根据车箱容量计算可以容纳的纸箱数,然后把老板给的运输费一除,就知道啦,基本上,分配到每个产品上的运输费都很少啦。