[2020中级会计师][财务管理][知识点汇总][精华版]第一章总论(含真题)

- 格式:pdf

- 大小:283.59 KB

- 文档页数:6

第一章 总 论

第01讲 企业与企业财务管理

[讲义编号NODE02569200210100000101:针对本讲义提问]

第一节 企业与企业财务管理

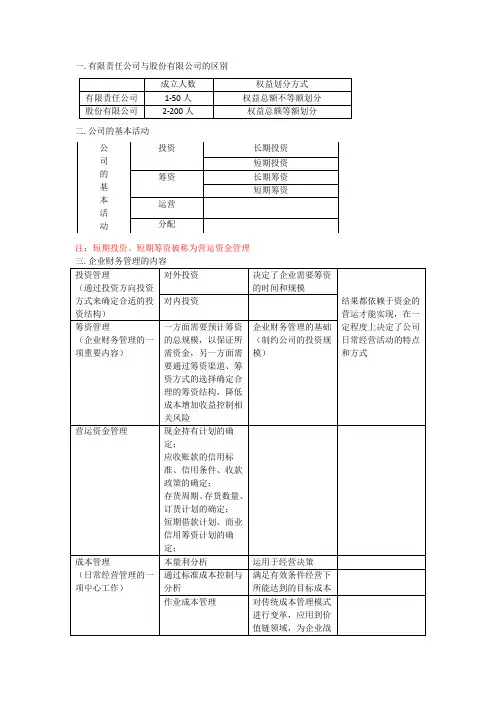

一、企业及其组织形式

(一)个人独资企业

由一个自然人投资,全部资产为投资人个人所有,全部债务由投资者个人承担的经营实体。

优点

(1)创立容易;

(2)经营管理灵活自由;

(3)不需要缴纳企业所得税。

缺点

(1)需要业主对企业债务承担无限责任;

(2)难以从外部获得大量资金用于经营;

(3)个人独资企业所有权的转移比较困难;

(4)企业的生命有限,将随着业主的死亡而自动消亡。

[讲义编号NODE02569200210100000102:针对本讲义提问]

(二)合伙企业

通常是由两个或两个以上的自然人(有时也包括法人或其他组织)合伙经营的企业。

是由各合伙人遵循自愿、平等、公平、诚实信用原则订立合伙协议,共同出资、合伙经营、共享收益、共担风险的营利性组织。

1.普通合伙企业

由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任。

2.有限合伙企业

由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。

除业主不止一人外,合伙企业的优点和缺点与个人独资企业类似。

[讲义编号NODE02569200210100000103:针对本讲义提问]

(三)公司制企业

公司(或称公司制企业)是指由投资人(自然人或法人)依法出资组建,有独立法人财产,自主经营、自负盈亏的法人企业。

优点

(1)容易转让所有权;

(2)有限债务责任;

(3)公司制企业可以无限存续;

(4)公司制企业融资渠道较多,更容易筹集所需资金。

缺点

(1)组建公司的成本高;

(2)存在代理问题;

(3)双重课税。

【独一无二关键词】

双重课税——公司制企业

[讲义编号NODE02569200210100000104:针对本讲义提问]

【例题·判断题】不论是公司制企业还是合伙制企业,股东或合伙人都面临双重课税问题,即企业所得税后,还要缴纳个人所得税。

( )(2016年)

[讲义编号NODE02569200210100000105:针对本讲义提问]

二、企业财务管理的内容

[讲义编号NODE02569200210100000106:针对本讲义提问]

【知识梳理】

[讲义编号NODE02569200210100000107:针对本讲义提问]

第02讲 财务管理目标

第二节 财务管理目标

一、企业财务管理目标理论

(一)利润最大化——假定企业财务管理以实现利润最大为目标 。

·优点

有利于企业资源的合理配置,有利于企业整体经济效益的提高·缺点

①没有考虑利润实现时间和资金时间价值;

②没有考虑风险问题;

③没有反映创造的利润与投入资本之间的关系;

④可能导致企业短期财务决策倾向,影响企业长远发展

[

讲义编号NODE02569200210200000101:针对本讲义提问]

另一种表现方式是每股收益最大化

·缺点

除了反映创造利润与投入资本之间的关系外,每股收益最大化与利润最大化目标的缺陷基本相同[

讲义编号NODE02569200210200000102:针对本讲义提问] (二)股东财富最大化——以实现股东财富最大为目标 。

·衡量

在上市公司,股东财富是由其所拥有的股票数量和股票市场价格两方面决定的。

在股票数量一定时,股票价格达到最高,股东财富也就达到最大 。

·优点

①考虑了风险因素;

②在一定程度上能避免企业短期行为;③对上市公司而言,股东财富最大化目标比较容易量化,便于考核和奖惩·缺点

①通常只适用于上市公司,非上市公司难以应用;

②股价受众多因素影响,股价不能完全准确反映企业财务管理状况;

③它强调得更多的是股东利益,而对其他相关者的利益重视不够

[

讲义编号NODE02569200210200000103:针对本讲义提问] (三)企业价值最大化——以实现企业的价值最大为目标 。

企业价值=所有者权益市场价值+债权人权益市场价值 =预计未来现金流量的现值

·优点

①考虑了取得报酬的时间,并用时间价值的原理进行了计量;

②考虑了风险与报酬的关系;

③将企业长期、稳定的发展和持续的获利能力放在首位,能克服企业在追求利润上的短期行为;④用价值代替价格,克服了过多外界市场因素的干扰,有效地规避了企业的短期行为

·缺点

①过于理论化,不易操作;

②对于非上市公司而言,只有对企业进行专门的评估才能确定其价值,很难做到客观和准确[讲义编号NODE02569200210200000104:针对本讲义提问] (四)相关者利益最大化

利益相关者

企业的利益相关者不仅包括股东,还包括债权人、企业经营者、客户、供应商、员

工、政府等具体内容

①强调风险与报酬的均衡,将风险限制在企业可以承受的范围内; ②强调股东的首要地位,并强调企业与股东之间的协调关系; ③强调对代理人即企业经营者的监督和控制; ④关心本企业普通职工的利益;

⑤不断加强与债权人的关系,培养可靠的资金供应者;

⑥关心客户的长期利益,以便保持销售收入的长期稳定增长;

⑦加强与供应商的协作,共同面对市场竞争,并注重企业形象的宣传,遵守承诺,讲究信誉;

⑧保持与政府部门的良好关系优点

①有利于企业长期稳定发展;

②体现了合作共赢的价值理念,有利于实现企业经济效益和社会效益的统一; ③这一目标本身是一个多元化、多层次的目标体系,较好地兼顾了各利益主体的利益;

④体现了前瞻性和现实性的统一

[

讲义编号NODE02569200210200000105:针对本讲义提问] (五)各种财务管理目标之间的关系

1.各种财务管理目标,都以股东财富最大化为基础。

【提示】企业的创立和发展都必须以股东的投入为基础,离开了股东的投入,企业就不复存在;并且,股东在企业中承担着最大的义务和风险,相应也需享有最高的报酬,即股东财富最大化2.以股东财富最大化为核心和基础,还应该考虑利益相关者的利益

【提示】各国公司法都规定,股东权益是剩余权益,只有满足了其他方面的利益之后才会有股东的利益[

讲义编号NODE02569200210200000106:针对本讲义提问] 【总结】

【独一无二关键词】

合作共赢——相关者利益最大化

目标货币时间价值风险利润与投入资本之间的关系短期行为资源配置效率外界因素干扰对其他利益相关者的重视利润最大化×××导致√ 每股收益最

大化××√导致 股东财富最

大化√√ 避免 √不够企业价值最

大化√

√

避免

×

[

讲义编号NODE02569200210200000107:针对本讲义提问]

【例题·单选题】下列指标中,容易导致企业短期行为的是( )。

(2018年) A.相关者利益最大化 B.企业价值最大化

C.股东财富最大化

D.利润最大化

[讲义编号NODE02569200210200000108:针对本讲义提问]

【例题·单选题】若上市公司以股东财富最大化作为财务管理目标,则衡量股东财富大小的最直观的指标是( )。

(2019年) A.每股收益 B.股价 C.净利润

D.净资产收益率。