光大银行2020年三季度财务分析详细报告

- 格式:rtf

- 大小:723.51 KB

- 文档页数:25

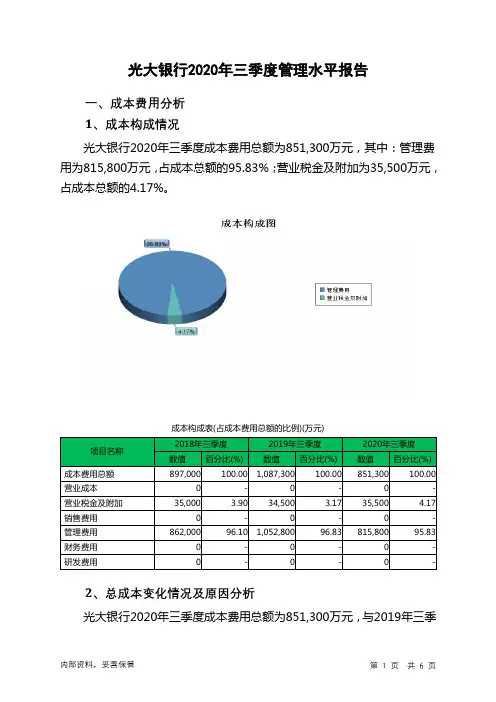

光大银行2020年三季度管理水平报告一、成本费用分析1、成本构成情况光大银行2020年三季度成本费用总额为851,300万元,其中:管理费用为815,800万元,占成本总额的95.83%;营业税金及附加为35,500万元,占成本总额的4.17%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额897,000 100.00 1,087,300 100.00 851,300 100.00 营业成本0 - 0 - 0 - 营业税金及附加35,000 3.90 34,500 3.17 35,500 4.17 销售费用0 - 0 - 0 - 管理费用862,000 96.10 1,052,800 96.83 815,800 95.83 财务费用0 - 0 - 0 - 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析光大银行2020年三季度成本费用总额为851,300万元,与2019年三季度的1,087,300万元相比有较大幅度下降,下降21.71%。

以下项目的变动使总成本增加:营业税金及附加增加1,000万元,共计增加1,000万元;以下项目的变动使总成本减少:管理费用减少237,000万元,共计减少237,000万元。

各项科目变化引起总成本减少236,000万元。

成本构成变动情况表(占营业收入的比例)(万元)3、营业成本控制情况4、销售费用变化及合理性评价5、管理费用变化及合理性评价2020年三季度管理费用为815,800万元,与2019年三季度的1,052,800万元相比有较大幅度下降,下降22.51%。

2020年三季度管理费用占营业收入的比例为23.51%,与2019年三季度的30.89%相比有较大幅度的降低,降低7.38个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

光大商业银行近几年财务绩效评价分析商业银行主要代表着一个国家的金融和经济形象,在保障我国金融产业的安全与稳定、推动经济又快又好发展等方面发挥着无法取代的作用。

因此,其财务绩效评价及风险管理成为人们重点关注的对象。

财务绩效是体现商业银行的经营水平和管理效果是否良好的重要指标,最终评价的完善程度和执行状况不仅影响商业银行自身能否更好的发展,同时还关系到整个行业的水平。

本文以光大银行为例,选取 2020 年-2020 年年度的财务数据,通过对比分析法、层次分析法,利用经济增加值指标分析光大银行的经营状况。

与传统财务绩效评价方法相比,在计算会计利润的时候,经济增加值不仅确认和计量了债务的资本成本,还考虑了权益资本成本,符合《会计改革与发展“十三五”规划纲要》(2020)新要求。

传统的财务绩效评价指标通常以净资产收益率和总资产收益率为核心,这类指标并不是真正的价值指标,不能真正地反映股东财富是否增加。

经济增加值正是以价值为核心的绩效评价指标,其财务管理的目标就是股东财富最大化。

结果表明,光大银行这 7 年的经济增加值均为负数,主要原因为资本成本过高,财务杠杆加大的同时会导致风险的提高。

因此,合理把握财务杠杆边界,有效控制风险,从而达到投资者预期的收益。

本文综合协调风险、收益和规模三个方面,对光大银行应用的经济增加值财务绩效评价进行研究,揭示经济增加值在商业银行经营管理中的重要作用,针对如何能更好地进行财务绩效评价提出建议。

商业银行,经济增加值,财务绩效评价,层次分析法。

Commercial banks mainly represent the financial and economic image of a country and play an irreplaceable role in safeguarding the security andstability of China's financial industry and promoting the rapid and sound development of the economy.Therefore, its financial performance evaluation and risk management have become the focus of attention. Financial performance isan important indicator that reflects the business level and management effectiveness of commercial banks. The degree of perfection and implementation status of the final evaluation not only affects the better development of commercial banks themselves, but also affects the level of the entire industry.Taking China Everbright Bank(CEB) as an example, this paper selects the financial data for 2020-2020, and analyzes the operating conditions of CEB by using the indicators economic value added(EVA) through comparative analysisand analytic hierarchy process. Compared with the traditional financial performance evaluation method, when calculating the accounting profit, the economic value added not only confirms and measures the capital cost of the debt, but also considers the cost of equity capital, which is in line with thenew requirements of the “13th Five-Year Plan for Accounting Reform and Development”(2020). Traditional fin ancial performance evaluation indicators usually focus on the return on equity and the return on total assets.Such indicators are not the real value indicators and cannot reflect the increase in shareholder wealth truly. The economic value added is the value-centered performance evaluation index, and the goal of financial management is to maximize the wealth of shareholders.The results show that China Everbright Bank's economic growth value forthe past seven years is negative, mainly because the capital cost is too high, and the increase in financial leverage will lead to an increase in risk. Therefore, it is reasonable to grasp the boundary of financial leverage and effectively control risks to achieve the expected returns of investors. This paper comprehensively coordinates the three aspects of risk,benefit and scale, and studies the financial performance evaluation of economic value addedapplied by China Everbright Bank, which reveals the important role of economic value added in the management of commercial banks, and puts forwardsuggestions on how to better evaluate financial performance.commercial banks, economic value added, financial performance evaluation, analytic hierarchy process。

第1篇一、引言光大银行成立于1992年,是中国的一家全国性股份制商业银行。

自成立以来,光大银行始终秉持“以人为本、科技引领、合规经营、稳健发展”的经营理念,致力于为客户提供全方位的金融服务。

本报告将对光大银行的财务状况进行深入分析,旨在评估其经营成果、财务风险和未来发展潜力。

二、财务报表分析(一)资产负债表分析1. 资产结构分析截至2023年12月31日,光大银行的资产总额为XXX亿元,较上年同期增长XX%。

其中,贷款总额为XXX亿元,占比XX%,较上年同期增长XX%;存款总额为XXX亿元,占比XX%,较上年同期增长XX%。

从资产结构来看,光大银行的贷款业务是其主要资产,占据了资产总额的绝大部分。

这表明光大银行在资产配置上倾向于风险较高的贷款业务,需要关注其资产质量。

2. 负债结构分析光大银行的负债总额为XXX亿元,较上年同期增长XX%。

其中,存款总额为XXX亿元,占比XX%,较上年同期增长XX%;同业及其他金融机构存放款项为XXX亿元,占比XX%,较上年同期增长XX%。

从负债结构来看,光大银行的负债主要依赖于存款业务,同业及其他金融机构存放款项也有所增长。

这表明光大银行的负债结构相对稳定,但需要关注同业及其他金融机构存放款项的增长趋势,以评估其流动性风险。

(二)利润表分析1. 营业收入分析光大银行2023年度营业收入为XXX亿元,较上年同期增长XX%。

其中,利息收入为XXX亿元,占比XX%,较上年同期增长XX%;手续费及佣金收入为XXX亿元,占比XX%,较上年同期增长XX%。

从营业收入来看,光大银行的利息收入仍然是其主要收入来源,但手续费及佣金收入增长较快,表明光大银行在中间业务方面的拓展取得了一定成效。

2. 营业成本分析光大银行2023年度营业成本为XXX亿元,较上年同期增长XX%。

其中,利息支出为XXX亿元,占比XX%,较上年同期增长XX%;手续费及佣金支出为XXX亿元,占比XX%,较上年同期增长XX%。

光大银行2020年上半年经营风险报告

一、经营风险分析

1、经营风险

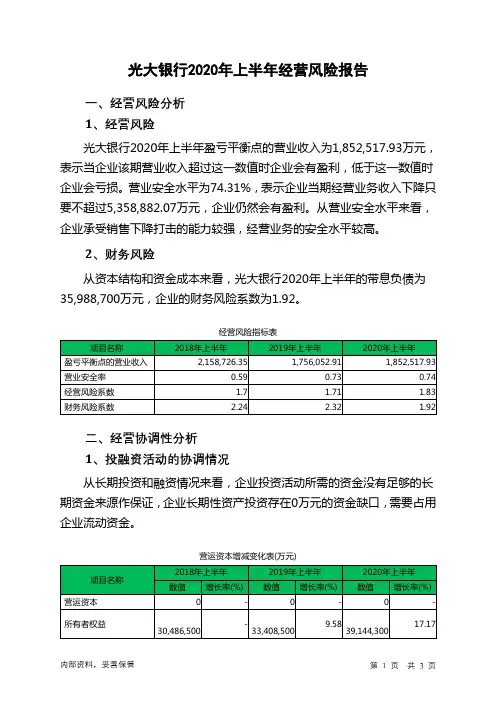

光大银行2020年上半年盈亏平衡点的营业收入为1,852,517.93万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为74.31%,表示企业当期经营业务收入下降只要不超过5,358,882.07万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,光大银行2020年上半年的带息负债为35,988,700万元,企业的财务风险系数为1.92。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在0万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共3 页。

第1篇一、概述光大银行股份有限公司(以下简称“光大银行”或“公司”)成立于1992年,是一家全国性股份制商业银行。

本报告旨在通过对光大银行近三年的财务报表进行分析,评估其财务状况、盈利能力、偿债能力、运营效率等方面,为投资者和决策者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年末,光大银行总资产达到XX万亿元,同比增长XX%。

其中,贷款总额为XX万亿元,同比增长XX%;存款总额为XX万亿元,同比增长XX%。

从资产结构来看,贷款业务仍然是光大银行的主要资产,占比超过XX%。

(2)负债结构分析光大银行负债总额为XX万亿元,同比增长XX%。

其中,存款总额为XX万亿元,同比增长XX%;同业及其他金融机构存放款项为XX万亿元,同比增长XX%。

存款业务仍然是光大银行的主要负债,占比超过XX%。

2. 盈利能力分析(1)营业收入分析光大银行2022年营业收入为XX亿元,同比增长XX%。

其中,利息收入为XX亿元,同比增长XX%;手续费及佣金收入为XX亿元,同比增长XX%。

营业收入增长主要得益于贷款业务的增长和手续费及佣金收入的提升。

(2)净利润分析光大银行2022年净利润为XX亿元,同比增长XX%。

净利润的增长主要得益于利息收入和手续费及佣金收入的增长。

三、偿债能力分析1. 流动比率分析光大银行2022年末流动比率为XX%,略低于行业平均水平。

这表明光大银行的短期偿债能力尚可,但需关注其流动性风险。

2. 速动比率分析光大银行2022年末速动比率为XX%,低于行业平均水平。

速动比率较低意味着光大银行在应对短期债务时可能需要动用流动资产,存在一定的流动性风险。

3. 资产负债率分析光大银行2022年末资产负债率为XX%,处于行业平均水平。

资产负债率相对稳定,表明光大银行在负债管理方面较为稳健。

四、运营效率分析1. 资产回报率分析光大银行2022年末资产回报率为XX%,略低于行业平均水平。

光大证券2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供10,122,408.16万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供5,407,907.98万元的营运资本。

3.总资金需求

该企业资金富裕,富裕15,530,316.14万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为11,622,987.51万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是12,101,282.51万元,实际已经取得的短期带息负债为1,500,579.36万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为11,913,060.76万元,企业有能力在3年之内偿还的贷款总规模为12,032,634.51万元,在5年之内偿还的贷款总规模为

12,271,782.01万元,当前实际的带息负债合计为5,828,064.18万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第1 页共4 页。

光大银行2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供29,307,900万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供44,077,000万元的营运资本。

3.总资金需求

该企业资金富裕,富裕73,384,900万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为29,307,900万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是33,821,100万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为31,566,600万元,企业有能力在3年之内偿还的贷款总规模为32,694,900万元,在5年之内偿还的贷款总规模为34,951,500万元,当前实际的带息负债合计为39,852,500万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第1 页共4 页。

中国银行2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为5,916,300万元,与2019年三季度的

6,187,300万元相比有所下降,下降4.38%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2020年三季度管理费用为3,945,900万元,与2019年三季度的

3,912,800万元相比变化不大,变化幅度为0.85%。

2020年三季度管理费用占营业收入的比例为27.55%,与2019年三季度的28.03%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析

从支付能力来看,中国银行2020年三季度是有现金支付能力的,其现金支付能力为50,589,700万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

中国银行2020年三季度的营业利润率为41.13%,总资产报酬率为0.96%,净资产收益率为9.15%,成本费用利润率为144.85%。

企业实际投入到企业自身经营业务的资产为2,414,111,500万元,经营资产的收益率为0.98%,而对外投资的收益率为34.68%。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

内部资料,妥善保管第1 页共3 页。