伍德里奇11计量经济学绪论

- 格式:ppt

- 大小:980.50 KB

- 文档页数:33

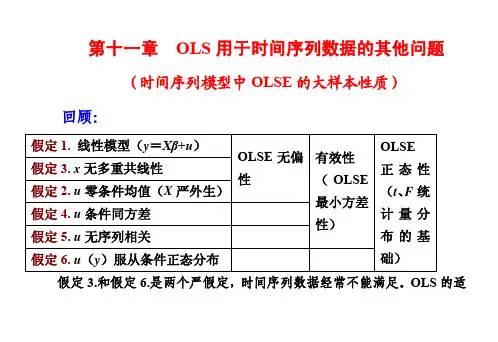

第11章OLS 用于时间序列数据的其他问题11.1复习笔记一、平稳和弱相关时间序列1.平稳和非平稳时间序列平稳时间序列过程,就是概率分布在如下意义上跨时期稳定的时间序列过程:如果从这个序列中任取一个随机变量集,并把这个序列向前移动h 个时期,那么其联合概率分布仍然保持不变。

(1)平稳随机过程对于随机过程{ 1 2 }t x t =:,,…,如果对于每一个时间指标集121m t t t ≤<<⋅⋅⋅<和任意整数h≥1,()12m t t t x x x ⋅⋅⋅,,,的联合分布都与()12 m t h t h t h x x x ++⋅⋅⋅+,,,的联合分布相同,那么这个随机过程就是平稳的。

这种平稳经常称为严平稳,它是从概率分布的角度去定义的。

其含义之一是(取m=1和t 1=1):对所有t=2,3,…,x 1与x t 都有相同的分布。

序列{ 1 2 }t x t =:,,…是同分布的。

不平稳的随机过程称为非平稳过程。

因为平稳性是潜在随机过程而非其某单个实现的性质,所以很难判断所搜集到的数据是否由一个平稳过程生成。

但是,要指出某些序列不是平稳的却很容易。

(2)协方差平稳过程(宽平稳,弱平稳)对于一个具有有限二阶矩()2t E x ⎡⎤∞⎣⎦<的随机过程{ 1 2 }t x t =:,,…,若:(i)E(x t )为常数;(ii)Var(x t )为常数;(iii)对任何t,h≥1,Cov(x t ,x t+h )仅取决于h,而不取决于t,那它就是协方差平稳的。

协方差平稳只考虑随机过程的前两阶矩:这个过程的均值和方差不随着时间而变化,而且,x t 和x t+h 的协方差只取决于这两项之间的距离h,与起始时期t 的位置无关。

由此立即可知x t 与x t+h 之间的相关性也只取决于h。

如果一个平稳过程具有有限二阶矩,那么它一定是协方差平稳的,但反过来未必正确。

由于严平稳的条件比较苛刻,在实际中从概率分布的角度去验证是无法实现的,所以在实际运用中所指的平稳都是指宽平稳,即协方差平稳。

计量经济学复习要点参考教材:伍德里奇 《计量经济学导论》第1章 绪论数据类型:截面、时间序列、面板用数据度量因果效应,其他条件不变的概念习题:C1、C2第2章 简单线性回归回归分析的基本概念,常用术语现代意义的回归是一个被解释变量对若干个解释变量依存关系的研究,回归的实质是由固定的解释变量去估计被解释变量的平均值。

简单线性回归模型是只有一个解释变量的线性回归模型。

回归中的四个重要概念1.总体回归模型(Population Regression Model ,PRM)--代表了总体变量间的真实关系。

t t t u x y ++=10ββ2.总体回归函数(Population Regression Function ,PRF )--代表了总体变量间的依存规律。

t t x y E 10)(ββ+=3.样本回归函数(Sample Regression Function ,SRF )--代表了样本显示的变量关系。

tt t e x y ++=10ˆˆββ4.样本回归模型(Sample Regression Model ,SRM )---代表了样本显示的变量依存规律。

tt x y 10ˆˆˆββ+= 总体回归模型与样本回归模型的主要区别是:①描述的对象不同。

总体回归模型描述总体中变量y 与x 的相互关系,而样本回归模型描述所关的样本中变量y 与x 的相互关系。

②建立模型的依据不同。

总体回归模型是依据总体全部观测资料建立的,样本回归模型是依据样本观测资料建立的。

③模型性质不同。

总体回归模型不是随机模型,而样本回归模型是一个随机模型,它随样本的改变而改变。

总体回归模型与样本回归模型的联系是:样本回归模型是总体回归模型的一个估计式,之所以建立样本回归模型,目的是用来估计总体回归模型。

线性回归的含义线性:被解释变量是关于参数的线性函数(可以不是解释变量的线性函数)线性回归模型的基本假设简单线性回归的基本假定:对模型和变量的假定、对随机扰动项u 的假定(零均值假定、同方差假定、无自相关假定、随机扰动与解释变量不相关假定、正态性假定)普通最小二乘法(原理、推导)最小二乘法估计参数的原则是以“残差平方和最小”。

伍德里奇《计量经济学导论》(第5版)笔记和课后习题详解-第11章OLS用于时间序列数据的其他问题【第11章OLS 用于时间序列数据的其他问题11.1复习笔记一、平稳和弱相关时间序列1.平稳和非平稳时间序列平稳时间序列过程,就是概率分布在如下意义上跨时期稳定的时间序列过程:如果从这个序列中任取一个随机变量集,并把这个序列向前移动h 个时期,那么其联合概率分布仍然保持不变。

(1)平稳随机过程对于随机过程{ 1 2 }t x t =:,,…,如果对于每一个时间指标集121m t t t ≤<<12 m t h t h t h x x x +++,,,的联合分布相同,那么这个随机过程就是平稳的。

这种平稳经常称为严平稳,它是从概率分布的角度去定义的。

其含义之一是(取m=1和t 1=1):对所有t=2,3,…,x 1与x t 都有相同的分布。

序列{ 1 2 }t x t =:,,…是同分布的。

不平稳的随机过程称为非平稳过程。

因为平稳性是潜在随机过程而非其某单个实现的性质,所以很难判断所搜集到的数据是否由一个平稳过程生成。

但是,要指出某些序列不是平稳的却很容易。

(2)协方差平稳过程(宽平稳,弱平稳)对于一个具有有限二阶矩()2t E x ??∞??<的随机过程{ 1 2 }t x t =:,,…,若:(i)E(x t )为常数;(ii)Var(x t )为常数;(iii)对任何t,h≥1,Cov(x t ,x t+h )仅取决于h,而不取决于t,那它就是协方差平稳的。

协方差平稳只考虑随机过程的前两阶矩:这个过程的均值和方差不随着时间而变化,而且,x t 和x t+h 的协方差只取决于这两项之间的距离h,与起始时期t 的位置无关。

由此立即可知x t 与x t+h 之间的相关性也只取决于h。

如果一个平稳过程具有有限二阶矩,那么它一定是协方差平稳的,但反过来未必正确。

由于严平稳的条件比较苛刻,在实际中从概率分布的角度去验证是无法实现的,所以在实际运用中所指的平稳都是指宽平稳,即协方差平稳。

计量经济学导论伍德里奇数据集全文共四篇示例,供读者参考第一篇示例:计量经济学导论伍德里奇数据集是一个广泛使用的经济学数据集,它收集了来自不同国家和地区的大量经济数据,包括国内生产总值(GDP)、人口、失业率、通货膨胀率等指标。

这些数据被广泛用于经济学研究和实证分析,帮助经济学家们了解和预测经济现象。

伍德里奇数据集由经济学家Robert S. Pindyck和Daniel L. Rubinfeld于1991年编撰而成,现已成为许多大学和研究机构的经济学教学和研究工具。

该数据集包含了大量的时间序列和横截面数据,涵盖了从1960年至今的多个国家和地区。

在伍德里奇数据集中,经济指标按照国家和地区进行分类,每个国家或地区都有各种经济指标的时间序列数据。

这些数据不仅涵盖了宏观经济指标,如GDP、人口、通货膨胀率等,还包括了一些特定领域的数据,如能源消耗、就业情况、教育水平等。

研究人员可以使用伍德里奇数据集进行各种经济学研究,例如分析不同国家和地区的经济增长趋势、比较不同国家之间的经济表现、评估各种经济政策的效果等。

通过对数据集的分析,经济学家们可以更好地理解和解释经济现象,为政策制定和经济预测提供依据。

除了为经济学研究提供数据支持外,伍德里奇数据集还可以帮助经济学教学。

许多经济学课程都会使用这个数据集进行案例分析和实证研究,让学生们更直观地理解经济理论,并将理论应用到实际问题中去。

通过实际数据的分析,学生们可以培养独立思考和解决问题的能力,提高他们的经济学研究水平。

要正确使用伍德里奇数据集进行经济学研究和教学,研究人员和教师们需要对数据集的结构和特点有深入的了解。

他们需要了解数据集中各个变量的定义和计量单位,以确保数据分析的准确性。

他们需要熟悉数据集的时间跨度和覆盖范围,以便选择合适的时间段和国家样本进行研究。

他们还需要掌握数据处理和分析的方法,如时间序列分析、横截面分析等,以确保研究结论的可靠性和科学性。

第11章OLS用于时间序列数据的其他问题11.1复习笔记考点一:平稳和弱相关时间序列★★★★1.时间序列的相关概念(见表11-1)表11-1时间序列的相关概念2.弱相关时间序列(1)弱相关对于一个平稳时间序列过程{x t:t=1,2,…},随着h的无限增大,若x t和x t+h“近乎独立”,则称为弱相关。

对于协方差平稳序列,如果x t和x t+h之间的相关系数随h的增大而趋近于0,则协方差平稳随机序列就是弱相关的。

本质上,弱相关时间序列取代了能使大数定律(LLN)和中心极限定理(CLT)成立的随机抽样假定。

(2)弱相关时间序列的例子(见表11-2)表11-2弱相关时间序列的例子考点二:OLS的渐近性质★★★★1.OLS的渐近性假设(见表11-3)表11-3OLS的渐近性假设2.OLS的渐近性质(见表11-4)表11-4OLS的渐进性质考点三:回归分析中使用高度持续性时间序列★★★★1.高度持续性时间序列(1)随机游走(见表11-5)表11-5随机游走(2)带漂移的随机游走带漂移的随机游走的形式为:y t=α0+y t-1+e t,t=1,2,…。

其中,e t(t=1,2,…)和y0满足随机游走模型的同样性质;参数α0被称为漂移项。

通过反复迭代,发现y t的期望值具有一种线性时间趋势:y t=α0t+e t+e t-1+…+e1+y0。

当y0=0时,E(y t)=α0t。

若α0>0,y t的期望值随时间而递增;若α0<0,则随时间而下降。

在t时期,对y t+h的最佳预测值等于y t加漂移项α0h。

y t的方差与纯粹随机游走情况下的方差完全相同。

带漂移随机游走是单位根过程的另一个例子,因为它是含截距的AR(1)模型中ρ1=1的特例:y t=α0+ρ1y t-1+e t。

2.高度持续性时间序列的变换(1)差分平稳过程I(1)弱相关过程,也被称为0阶单整或I(0),这种序列的均值已经满足标准的极限定理,在回归分析中使用时无须进行任何处理。

伍德里奇《计量经济学导论》(第5版)笔记和课后习题详解目录第1章计量经济学的性质与经济数据1.1复习笔记1.2课后习题详解第一篇横截面数据的回归分析第2章简单回归模型2.1复习笔记2.2课后习题详解第3章多元回归分析:估计3.1复习笔记3.2课后习题详解第4章多元回归分析:推断4.1复习笔记4.2课后习题详解第5章多元回归分析:OLS的渐近性5.1复习笔记5.2课后习题详解第6章多元回归分析:深入专题6.1复习笔记6.2课后习题详解第7章含有定性信息的多元回归分析:二值(或虚拟)变量7.1复习笔记7.2课后习题详解第8章异方差性8.1复习笔记8.2课后习题详解第9章模型设定和数据问题的深入探讨9.1复习笔记9.2课后习题详解第二篇时间序列数据的回归分析第10章时间序列数据的基本回归分析10.1复习笔记10.2课后习题详解第11章OLS用于时间序列数据的其他问题11.1复习笔记11.2课后习题详解第12章时间序列回归中的序列相关和异方差性12.1复习笔记12.2课后习题详解第三篇高级专题讨论第13章跨时横截面的混合:简单面板数据方法13.1复习笔记13.2课后习题详解第14章高级的面板数据方法14.2课后习题详解第15章工具变量估计与两阶段最小二乘法15.1复习笔记15.2课后习题详解第16章联立方程模型16.1复习笔记16.2课后习题详解第17章限值因变量模型和样本选择纠正17.1复习笔记17.2课后习题详解第18章时间序列高级专题18.1复习笔记18.2课后习题详解第19章一个经验项目的实施19.2课后习题详解本书是伍德里奇《计量经济学导论》(第5版)教材的学习辅导书,主要包括以下内容:(1)整理名校笔记,浓缩内容精华。

每章的复习笔记以伍德里奇所著的《计量经济学导论》(第5版)为主,并结合国内外其他计量经济学经典教材对各章的重难点进行了整理,因此,本书的内容几乎浓缩了经典教材的知识精华。

(2)解析课后习题,提供详尽答案。