原始凭证汇总表(1)

- 格式:xls

- 大小:10.50 KB

- 文档页数:1

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)2.按照填制手续及内容不同可分为:一次凭证、累计凭证和汇总凭证。

3.按照格式不同可分为:通用凭证和专用凭证。

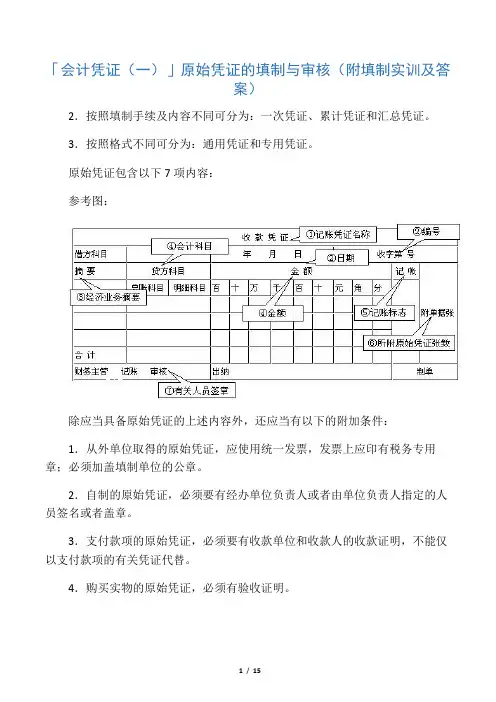

原始凭证包含以下7项内容:参考图:除应当具备原始凭证的上述内容外,还应当有以下的附加条件:1.从外单位取得的原始凭证,应使用统一发票,发票上应印有税务专用章;必须加盖填制单位的公章。

2.自制的原始凭证,必须要有经办单位负责人或者由单位负责人指定的人员签名或者盖章。

3.支付款项的原始凭证,必须要有收款单位和收款人的收款证明,不能仅以支付款项的有关凭证代替。

4.购买实物的原始凭证,必须有验收证明。

5.销售货物发生退口并退还货款时,必须以退货发票、退货验收证明和对方的收款收据作为原始凭证。

6.职工公出借款填制的借款凭证,必须附在记账凭证之后。

7.经上级有关部门批准的经济业务事项,应当将批准文件作为原始凭证的附件。

填制要求:1.记录的内容、数字,必须真实可靠要真实,不得弄虚作假,不得伪造凭证。

2.项目必须逐项填列齐全,不得遗漏和省略;经办业务的有关部门和人员要认真审核,签名,确保内容完整。

3.手续完备。

自制原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;对外开出的原始凭证必须加盖本单位公章;从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名盖章。

4.书写要清楚、规范:小写金额用阿拉伯数字逐个书写,不得写连笔字,在金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,金额数字一律填写到角分,无角分的,写“00”或符号“-”,有角无分的,分位写“0”,不得用符号“-”;。

一、单项选择题1. 企业的资金运动由各个环节组成,它不包括( D )。

A.资金投入B.资金运用C.资金退出D.资金增值2. 根据《企业会计准则》的规定,下列时间段中,不作为会计期间的是( B )A.年度B.半月C.季度D.月度3. 反映企业经营成果的会计要素,也称为动态会计要素,构成利润表的基本框架。

下列不属于动态会计要素的是( B )。

A.收入B.成本C.费用D.利润4. 下列不属于非流动负债的是( A )A.应付票据B.应付债券C.长期借款D.长期应付款5. 下列不属于总账科目的是( B )A.原材料B.甲材料C.应付账款D.应收账款6. 会计科目与账户间关系,下列表述不正确的是(A )A.两者口径一致,但性质不同B.账户是会计科目的具体运用C.没有会计科目,账户就失去了设置依据D.实际工作中,对会计科目和账户往往不加以严格区分,而是相互通用7. 会计分录的基本要素不包括( A )A.记账的时间B.记账符号C.记账金额D.账户名称8. 下列原始凭证中,不属于单位自制原始凭证的是(C )A.收料单B.限额领料单C.购货合同D.领料单9. 以下各项中,不属于原始凭证所必须具备的基本内容的是(C )A.凭证名称、填制日期和编号B.经济业务内容摘要C.对应的记账凭证号数D.填制、经办人员的签字、盖章10. 下列不属于汇总原始凭证的是(B )A.发料凭证汇总表B.限额领料单C.差旅费报销单D.工资结算汇总表11. 按其所反映的经济业务是否与现金和银行存款有关划分,下列不属于专用记账凭证的是(D).A.收款凭证B.付款凭证C.转账凭证D.结算凭证12. 下列不可以作为同一张记账凭证填列根据的是(D)A.某一张记账凭证B.若干张记账凭证C.原始凭证汇总表D.不同内容和类别的原始凭证13. 下列不属于按外型特征不同分类的账簿是(A)A.备查账簿B.订本式账簿C.活页式账簿D.卡片式账簿14. 下列不属于账簿按其帐页格式不同分类的是(A)A.分类账簿B.三栏式账簿C.多栏式账簿D.数量金额式15. 账簿的格式繁多,下列不属于账簿应具备的基本内容的是(B)A.封面B.账夹C.扉页D.账页16. 按照规定,不能用红色墨水记账的情况是(C)A.按照红字更正法冲销错误记录B.在三栏式账页的余额栏前,如未印明余额方向的,在余额栏内登记负数余额C.在借方多栏式明细账页中,登记增加数D.根据国家统一会计制度的规定可以用红字登记的其他会计账簿17. 下列结账方法中不正确的是(D)A.对于不需要按月结计发生额的账户,每月最后一笔余额即为月末余额。