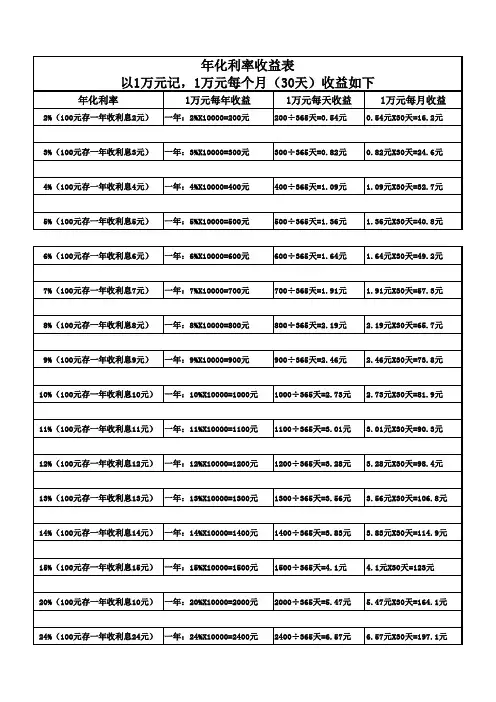

(完整版)基金理财收益计算表格

- 格式:xls

- 大小:29.51 KB

- 文档页数:3

史上最全各类收益率计算公式的详细解析收益率是用来衡量投资或资产盈利能力的指标,常用于评估投资项目的收益和回报率。

各类收益率计算公式的详细解析如下:1. 简单收益率(Simple Return)简单收益率是最基本的收益率计算方法,其公式为:简单收益率=(期末价值-期初价值)/期初价值*100%举个例子,假设股票在一段时间内的期初价值为100元,期末价值为120元,那么该股票的简单收益率为(120-100)/100*100%=20%。

复合收益率是考虑了投资期间的资金摊薄效应的收益率计算方法。

其公式为:复合收益率=(期末价值/期初价值)^(1/投资期间)-1例如,基金在5年内的期初价值为1000元,期末价值为1500元,那么该基金的复合收益率为(1500/1000)^(1/5)-1≈8.97%。

3. 年化收益率(Annualized Return)年化收益率是将一定期间内的收益率转化为年化的指标,常用于比较不同投资项目的收益表现。

其公式为:年化收益率=(1+实际收益率)^(365/投资天数)-1例如,资产在一年内的实际收益率为10%,那么该资产的年化收益率为(1+0.1)^(365/365)-1=10%。

4. 贴现率(Discount Rate)贴现率是用于计算资产净现值(NPV)的指标,其决定了未来现金流的价值。

具体贴现率的计算方法因项目而异。

5. 投资回报率(Return on Investment,ROI)投资回报率用于评估投资项目的盈利情况,其公式为:ROI=(投资收益-投资成本)/投资成本*100%6. 净利润率(Net Profit Margin)净利润率衡量了企业的盈利能力,其公式为:净利润率=净利润/总收入*100%例如,企业的净利润为100万元,总收入为500万元,那么该企业的净利润率为100/500*100%=20%。

请注意,以上只是各类收益率计算公式中的几个常见例子,实际上还有很多其他的收益率计算方法。

基金现值、基金终值、复利现值、复利终

值系数表

介绍

本文档旨在提供基金现值、基金终值、复利现值、复利终值系数表的完整版。

通过这个表格,您可以方便地计算基金的现值和终值以及使用复利计算方法得出的现值和终值。

基金现值

基金现值是指将未来现金流折算到当前的价值。

通过使用利率和预测的未来现金流,可以计算出基金现值。

以下是基金现值的计算公式:

现值 = 未来现金流 / (1 + 利率)^时间

基金终值

基金终值是指将当前金额在一定周期内未来的价值。

通过使用利率和存入的金额,可以计算出基金终值。

以下是基金终值的计算公式:

终值 = 存入金额 * (1 + 利率)^时间

复利现值

复利现值是利用复利计算方法,将未来现金流折算到当前的价值。

通过使用利率和预测的未来现金流,可以计算出复利现值。

以下是复利现值的计算公式:

现值 = 未来现金流 / (1 + 利率)^时间

复利终值

复利终值是利用复利计算方法,将当前金额在一定周期内未来的价值。

通过使用利率和存入的金额,可以计算出复利终值。

以下是复利终值的计算公式:

终值 = 存入金额 * (1 + 利率)^时间

系数表

以下是基金现值、基金终值、复利现值、复利终值的系数表,根据不同的利率和时间值,可以直接使用系数进行计算:

请注意,这个表格只提供了一些常见的利率和时间值的系数,如果您需要其他数值,请使用上述的计算公式进行计算。

希望这份基金现值、基金终值、复利现值、复利终值系数表对您有所帮助!。

腾讯理财通上的货币基金收益如何计算?

在腾讯理财通上投资货币基金的用户可能会纳闷,货币基金上的七日年化收益与每万份收益到底是怎么回事,它们分别是怎么计算得出的。

小编今天便来给大家梳理一下这两个收益计算方法,到底看哪个收益更加好。

1、七日年化收益:

(1)定义:是将腾讯理财通上货币基金过去7天所获得的总收益进行年化计算之后得出的数据。

也就是将货币基金近7日的总收益除以7,得到日平均收益,再乘上365天。

七日年化收益率通常被当作一个短期指标来看,通过它可以大概参考近期的盈利水平。

(2)计算公式:七日年化收益率=七日总收益率(%)/7 ×365。

例如:在过去7天某货币基金每天产生0.01%的收益,那么七天的收益则为0.07%,七日年化收益率则为3.65%。

2、每万份收益

定义:指腾讯理财通每一万份货币基金每天产生多少收益,即货币基金持有人每天能够真实得到的收益。

例如:某只货币基金的每万份收益是1元,即日每天产生的收益率为0.01%,经过1年365天后,年化收益率为3.65%。

3、两者关系

我们用户在估算每万份收益和年化收益时,可用“每万份收益1元”=“年化收益率3.65%”。

比如每万份收益为0.5元,可计算出单日年化收益率为0.5/10000×365=1.825%.

4、总结

七日年化收益率是对每万份收益的一个平滑处理,二者相辅相成,放在一起可观察到某只货币基金短期内的业绩情况。

如果想看某只基金的长期收益,可以看今年以来、近一年、近半年这样的长期目标。

基金分级产品收益率计算公式

基金分级产品是一种特殊的基金产品,其收益率计算公式与普通基金有所不同。

在计算收益率时,我们需要考虑到分级产品的两个层级:A类和B类。

A类是较低风险、较低收益的层级,B类是高风险、高收益的层级。

对于A类分级产品,其收益率计算公式如下:

A类收益率 = (A类净值 - A类基准净值) / A类基准净值

其中,A类净值是指A类份额的当前净值,A类基准净值是指A类份额对应的基准指数的净值。

通过计算A类净值与A类基准净值的差值,再除以A类基准净值,即可得到A类的收益率。

对于B类分级产品,其收益率计算公式如下:

B类收益率 = (B类净值 - A类净值) / A类净值

其中,B类净值是指B类份额的当前净值,A类净值是指A类份额的当前净值。

通过计算B类净值与A类净值的差值,再除以A类净值,即可得到B类的收益率。

需要注意的是,分级产品的收益率计算是基于两个层级之间的差值,而不是基于基准指数。

这是因为分级产品的投资策略和风险收益特征与基准指数有所不同,需要以层级之间的差值为基础计算收益率。

基金分级产品的收益率计算公式包括A类和B类的计算公式,分别

考虑了两个层级之间的差值。

通过计算净值之间的差值,并除以相应的净值,即可得到分级产品的收益率。

这种计算方法能够更准确地反映分级产品的收益情况,帮助投资者进行风险评估和收益预测。

基金收益计算方法基金收益是指投资者在持有基金期间所获得的投资收益,是衡量基金投资效果的重要指标。

基金收益的计算方法对于投资者来说是非常重要的,因为它直接影响着投资者的收益水平。

下面我们将介绍一些常见的基金收益计算方法。

首先,我们来介绍一种常见的基金收益计算方法——简单收益率。

简单收益率是最直接的一种收益计算方法,它通过计算投资的收益与投资成本的比值来得出。

其计算公式为,(期末净值-期初净值+分红)/期初净值。

这种方法简单直接,容易理解,但是它没有考虑到复利的影响,所以在实际应用中可能存在一定的局限性。

其次,我们介绍一种更加精确的基金收益计算方法——复利收益率。

复利收益率考虑了复利的影响,更加准确地反映了投资收益的情况。

其计算公式为,((1+期末净值/期初净值)^(1/持有期限)-1)。

复利收益率的计算方法相对复杂一些,但是它能够更准确地反映投资的实际收益情况,对于长期持有基金的投资者来说是非常有用的。

除了简单收益率和复利收益率,还有一种常见的基金收益计算方法——年化收益率。

年化收益率是将基金的收益率按年化的方法进行计算,以便更好地比较不同基金产品的收益情况。

其计算公式为,((1+期末净值/期初净值)^(1/持有年限)-1)。

年化收益率能够更好地反映基金的长期收益情况,对于长期投资者来说是一个重要的指标。

总的来说,基金收益的计算方法有很多种,每种方法都有其适用的场景和局限性。

投资者在选择基金产品和评估投资收益时,需要根据自己的实际情况选择合适的收益计算方法,并结合其他因素进行综合考量。

希望本文介绍的基金收益计算方法能够对投资者有所帮助。

短期理财收益应该怎么算短期理财收益怎么算1、预期收益型:到期收益=本金__理财天数__年化收益率/365天;2、净值型:到期收益=赎回日净值__赎回份额__(1-赎回费)。

具体收益计算需查看各产品的说明书。

短期理财有风险吗短期理财不是保本产品,有一定的风险,风险分为R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5(激进型)这五个等级,等级越高,其风险性越大。

理财一个月亏了三万正常吗理财一个月亏了三万正不正常是要看买入的本金是多少,一般情况下,理财也是会分风险等级的,而风险等级越高的产品,在行情不好的情况下,亏损的程度就会比较的大。

举个简单的例子:假设购买的是高风险的基金理财,投资的是股票型基金,如果买入的资金是30万,而基金一个月亏损了10%的情况,也就是基金亏损了300000×10%=30000元,也就是基金一个月亏了3万元,那么这种情况就是比较正常的,因为股票型基金投资方向是股票,一个月亏10%是比较正常的情况。

那如果理财是低风险的银行理财,假设买入的资金是三万元,而投资者持有一个月后,发现账户里面的余额为0,也就是一个月亏了三万的情况,那么就是不正常的情况了。

从理论上来说,理财是有可能亏损为0,但从实际上来看,可能性是很小的,而且还是低风险的银行理财,基本上是不会短时间内就亏损这么多,一般有可能购买的不是正规的理财,被骗了。

理财产品赎回期间有收益吗理财产品赎回期间是没有收益的,一旦提交了赎回的申请,那么就不会有收益了,但是也不会亏钱了,所以在购买理财的时候,一般是不建议频繁地操作理财的,在赎回期间没有收益,并且还需要手续费,不太划算,除非赚的收益比较多,能抵掉手续费。

当投资者提交赎回申请以后,一般就要看理财规则是怎么规定的到账时间,一般T+1、T+2、T+3等到账会比较多,比如说:假设理财规则是T+1日到账,那如果是周一赎回,周二就可以到账,那如果是周五赎回,需要等的时间就比较长一点,需要下周一,而节假日或者周六、周日到账的时间都是会比较久的,这点是需要注意到的。

基金收益计算方法基金收益是投资者最为关心的一个指标,也是衡量基金投资效果的重要标准之一。

而基金收益的计算方法对于投资者来说是非常重要的,正确的计算方法可以帮助投资者更好地了解自己的投资收益情况,从而做出更加明智的投资决策。

下面我们将介绍基金收益的计算方法,希望能够帮助投资者更好地理解和运用。

首先,基金收益的计算方法主要有两种,一种是简单收益率,另一种是复合收益率。

简单收益率是指在一定时期内投资收益的实际增长率,计算公式为(期末净值-期初净值+分红)/期初净值。

而复合收益率则是指在一段时间内,基金的平均年收益率,计算公式为(期末净值/期初净值)^(1/年数)-1。

这两种方法各有优劣,投资者可以根据自己的需求选择合适的计算方法。

其次,基金收益的计算还需要考虑到分红的因素。

分红是基金公司根据基金投资收益情况,按照一定比例向投资者发放的收益。

在计算基金收益时,需要将分红额考虑在内,以便更准确地反映投资者的实际收益情况。

一般来说,分红会直接增加投资者的收益,因此在计算基金收益时,需要将分红额加到期末净值中,从而得到最终的收益情况。

另外,投资者在计算基金收益时还需要考虑到费用的因素。

基金投资是需要支付一定管理费用的,这些费用会直接影响到投资者的收益情况。

因此,在计算基金收益时,需要将管理费用等各种费用考虑在内,以便更准确地计算出投资者的实际收益情况。

最后,基金收益的计算方法还需要考虑到时间的因素。

投资者在计算基金收益时,需要考虑到投资的时间跨度,不同时间跨度的收益计算方法也有所不同。

一般来说,投资者可以根据自己的需求和实际情况,选择合适的时间跨度和计算方法,以便更好地了解自己的投资收益情况。

综上所述,基金收益的计算方法是投资者需要了解和掌握的重要知识之一。

正确的计算方法可以帮助投资者更好地了解自己的投资收益情况,从而做出更加明智的投资决策。

投资者可以根据自己的需求和实际情况,选择合适的计算方法,并考虑到分红、费用和时间等因素,以便更准确地计算出自己的实际收益情况。

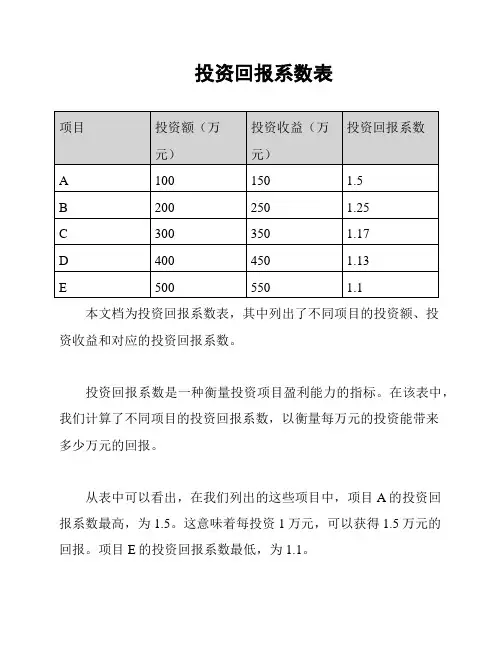

投资回报系数表

本文档为投资回报系数表,其中列出了不同项目的投资额、投

资收益和对应的投资回报系数。

投资回报系数是一种衡量投资项目盈利能力的指标。

在该表中,我们计算了不同项目的投资回报系数,以衡量每万元的投资能带来

多少万元的回报。

从表中可以看出,在我们列出的这些项目中,项目A的投资回报系数最高,为1.5。

这意味着每投资1万元,可以获得1.5万元的回报。

项目E的投资回报系数最低,为1.1。

通过观察投资回报系数表,我们可以评估项目的盈利能力,并对投资决策提供参考。

当选择投资项目时,可以根据投资回报系数来比较不同项目的盈利能力,以找到更有利可图的项目。

该表中的数据是根据实际投资额和投资收益进行计算的。

计算过程中,我们采用了简单的策略,没有引入任何法律复杂性。

请注意,本文档中的数据是根据已确认的内容编写的,不引用无法确认的内容。

谢谢阅读本文档。

1、余额宝收益余额宝收益计算公式:余额宝每天的预期年化收益都不同,预期年化收益计算公式=(余额宝确认金额/10000)X当天基金公司公布的每万份预期年化收益。

余额宝预期年化收益时间:周一15:00(含15:00)至周二15:00转入,周三确认份额,周四可看到收益;周二15:00(含15:00)至周三15:00转入,周四确认份额,周五可看到收益;周三15:00(含15:00)至周四15:00转入,周五确认份额,周六可看到收益;周四15:00(含15:00)至周五15:00转入,下周一确认份额,下周二可看到收益;周五15:00(含15:00)至下周一15:00转入,下周二确认份额,下周三可看到收益;2、理财通收益腾讯理财通目前已经入驻的货币基金有4只,分别是华夏基金财富宝、易方达基金易理财、汇添富基金全额宝和南方基金现金通E。

从8月1日的七日年化收益率来看,理财通上的四只货基均超过余额宝;而从每万份收益来看,易方达基金易理财的1.1980、华夏基金财富宝的1.1925、汇添富基金全额宝的1.1496和方基金现金通E的1.1424分别超过了余额宝0.1126元、0.1071元、0.0642元和0.057元。

而除了华夏财富宝分级基金理财通旗下基金货币近三年的收益率均超过了11.20%(不计分级基金)。

理财通收益计算公式:当日预期年化收益=(理财通账户资金/10000)*基金公司当日公布的每万份预期年化收益。

理财通预期年化收益时间:周一15:00至周二15:00买入,周三开始计算预期年化收益,周四凌晨看到预期年化收益;周二15:00至周三15:00买入,周四开始计算预期年化收益,周五凌晨看到预期年化收益;周三15:00至周四15:00买入,周五开始计算预期年化收益,周六凌晨看到预期年化收益;周四15:00至周五15:00买入,下周一开始计算预期年化收益,下周二凌晨看到预期年化收益;周五15:00至周一15:00买入,下周二开始计算预期年化收益,下周三凌晨看到预期年化收益。

平安尊宏人生交3年收益表摘要:一、引言二、平安尊宏人生交3年收益表的概述1.平安尊宏人生交3年收益表的概念2.平安尊宏人生交3年收益表的编制目的三、平安尊宏人生交3年收益表的具体内容1.收益表的组成部分2.各项收益的具体内容及其计算方法四、平安尊宏人生交3年收益表的解读与应用1.收益表的阅读技巧2.收益表在投资决策中的应用五、结论正文:一、引言随着社会的发展和人们生活水平的提高,投资理财已成为越来越多人关注的话题。

在众多的投资产品中,保险作为一种风险管理工具,受到了许多投资者的青睐。

本文将以平安尊宏人生交3年收益表为例,对其进行解读和分析,以帮助投资者更好地理解和应用收益表。

二、平安尊宏人生交3年收益表的概述1.平安尊宏人生交3年收益表的概念平安尊宏人生交3年收益表是保险公司向投资者提供的一种财务报告,它详细列出了投资者在购买平安尊宏人生保险产品后,在约定的期限内所获得的收益。

收益表主要包括投资收益、分红收益、保障收益等各项内容。

2.平安尊宏人生交3年收益表的编制目的平安尊宏人生交3年收益表的编制目的是为了让投资者了解自己在投资过程中的收益情况,为投资者制定未来的投资策略提供依据。

同时,收益表也是保险公司向投资者展示其经营成果和履行承诺的重要手段。

三、平安尊宏人生交3年收益表的具体内容1.收益表的组成部分平安尊宏人生交3年收益表主要包括以下几个部分:投资收益、分红收益、保障收益、累计收益等。

2.各项收益的具体内容及其计算方法(1)投资收益:主要是指投资者通过购买平安尊宏人生保险产品所获得的利息、红利等投资收益。

(2)分红收益:是指投资者在购买平安尊宏人生保险产品后,根据公司的盈利情况所获得的分红。

(3)保障收益:是指投资者在购买平安尊宏人生保险产品后,在发生保险事故时所获得的赔偿金。

(4)累计收益:是指投资者在购买平安尊宏人生保险产品后,在约定的期限内所获得的全部收益。

四、平安尊宏人生交3年收益表的解读与应用1.收益表的阅读技巧在阅读平安尊宏人生交3年收益表时,投资者应关注以下几个方面:一是各项收益的数值;二是收益的来源;三是收益的计算方法。