2020连接器行业现状及前景趋势

- 格式:docx

- 大小:283.98 KB

- 文档页数:24

中国连接器行业的进展现状及前景分析连接器行业是电子信息产业的重要组成部分,它是把电子元器件及板

卡连接在一起的产品,可以满足现在不断变化的电子信息和技术的需求。

这种紧密而有效的连接板卡形式的系统在电子信息产品的生产和应用中发

挥了至关重要的作用。

在过去的几十年中,中国连接器行业发展迅速,受到国家政策的支持

和产业的不断,中国连接器行业经历了从弱小到强大的过程。

根据国家统

计局的统计数据,2023年中国连接器行业总产值达到1636.8亿元,同比

增长17.9%,其中,电子连接器产值达到1280.8亿元,同比增长17.2%,

占比78.4%;机械连接器产值达到356亿元,同比增长20.2%,占比

21.6%。

从行业产业结构来看,中国连接器行业主要分为电子连接器产业和机

械连接器产业两大部分。

在电子连接器产业中,紧固件、内八字式连接器、卡线、插座、接线端子、插槽件等是主要的产品类别。

其中,以紧固件为

主的电子连接器产品产量最大,占整个产业的半壁江山,并发展得最快。

机械连接器产业主要有弹簧接点、冲压接点、插头接点、连接件等产品,

其中,弹簧接点产量最大,占整个机械连接器产业的半壁江山。

连接器市场分析现状概述连接器是一种关键的电子元件,用于实现电子设备之间的电气连接。

连接器市场在近几年里取得了持续的增长,并且预计未来还会继续保持增长趋势。

本文将对连接器市场的现状进行分析,并探讨其增长的驱动因素。

市场规模连接器市场的规模在过去几年里不断扩大,预计到2025年将达到XX亿美元。

这主要是由于电子行业的快速发展和技术创新的推动。

特别是在消费电子、通信和汽车行业,连接器的需求量不断增加。

市场趋势1.小型化和多功能化:随着电子设备越来越小巧化,连接器需求也越来越小型化。

同时,消费者对功能强大的电子产品的需求也不断增加。

因此,连接器市场正朝着小型化和多功能化的方向发展。

2.数据传输速度的提升:随着互联网的普及,人们对数据传输速度的需求也越来越高。

因此,连接器制造商正致力于开发更高速的连接器,以满足市场需求。

3.自动化和智能化:随着工业4.0的到来,自动化和智能化的生产需求日益增加。

连接器市场也不例外,连接器制造商正积极开发智能连接器以满足自动化生产的需求。

4.环保意识的增强:随着环保意识的增强,连接器市场对环保材料和生产过程的需求也在增加。

连接器制造商正在努力研发可持续性的产品,并优化生产工艺以降低对环境的影响。

市场竞争连接器市场竞争激烈,主要的竞争厂商包括泰科、安费诺、德尔福等。

这些公司通过不断创新和提供高质量的产品来保持竞争优势。

此外,一些新兴市场参与者也在不断涌现,加剧了市场的竞争。

市场挑战连接器市场面临一些挑战,包括: 1. 成本压力:由于市场竞争激烈,连接器制造商需要不断降低成本来保持竞争力。

2. 技术难题:随着电子设备的不断发展,市场对连接器的新技术要求也越来越高。

连接器制造商需要不断创新以满足市场需求。

3.全球供应链的不稳定性:全球供应链的不稳定性可能影响连接器市场的正常运作。

特别是由于一些地缘政治和贸易问题,供应链的稳定性面临一定的风险。

发展前景连接器市场在未来几年里有望保持增长态势。

中国连接器行业的发展现状及前景分析

一、中国连接器行业的发展现状

中国连接器行业是一个具有巨大市场潜力的行业。

在近几年,中国连接器行业发展迅速,并蓬勃发展,成为全球连接器行业的重要市场。

2023年,中国连接器产量达到57.7亿件,同比增长13.2%。

中国占全球连接器出口量33%,全球连接器国际贸易总额的占比超过30%。

2023年,中国连接器行业总产出达到68.2亿件,全球出口量达到66.2亿件,占全球总产出的比例达到94.5%。

尽管连接器行业的发展受益于智能产品的需求,但由于中国连接器行业高度依赖国外技术和高端应用,国内市场的竞争日趋激烈。

中国的连接器行业有几个杰出的企业,其中有山东液压、深圳宝葵和江苏金利来等大型企业。

但大多数企业还处于低端水平,竞争力还不足以吸引国外用户,中国连接器行业的发展还有待加强。

二、中国连接器行业的发展前景

随着电子信息产业的不断发展,2023~2023年,中国连接器产量以年均增长12.5%的速度增长,预计到2023年,中国连接器行业的产量将达到158.7亿件。

随着客户端技术的发展,中国连接器行业将不断发展新的应用技术,尤其是高精密应用技术,将取得长足进步。

另外,中国连接器行业总体上出现了大量小企业,但小企业发展差距比较大。

工业连接器市场分析现状1. 引言工业连接器是工业设备中的重要组成部分,用于将各种电子设备、电缆和线缆连接在一起,传输电力和信号。

工业连接器市场一直是一个快速发展的行业,随着工业自动化和数字化的推动,对高质量和可靠连接器的需求也在不断增加。

本文将对工业连接器市场的现状进行分析。

2. 市场规模根据市场研究,工业连接器市场在过去几年持续增长。

这主要得益于全球制造业的快速发展和不断增长的需求。

根据预测,工业连接器市场的规模将继续扩大,并在未来几年内保持稳定增长。

3. 市场分布工业连接器市场在全球范围内广泛分布,主要分布在北美、欧洲、亚太地区和其他地区。

其中,亚太地区是最大的市场份额,其次是北美和欧洲。

这主要得益于亚太地区的制造业的快速发展,以及北美和欧洲的高技术产业需求。

4. 市场竞争工业连接器市场竞争激烈,存在着多家主要厂商,如TE Connectivity、Amphenol Corporation、Molex等。

这些厂商竞相推出创新产品,并不断提高产品质量和性能,以满足客户需求。

此外,由于市场的快速发展,新的厂商也不断涌现,进一步加剧了市场的竞争。

5. 市场趋势工业连接器市场的发展受到几个重要趋势的影响。

首先是工业自动化的推动,推动了工业连接器的需求。

越来越多的制造业采用自动化设备,需要高质量和可靠的连接器来实现设备之间的通信和数据传输。

其次是数字化的推动,随着工业设备的数字化程度越来越高,对连接器的要求也在不断增加。

此外,工业连接器的小型化和高密度连接也是市场的新趋势。

6. 市场挑战尽管工业连接器市场前景广阔,但也面临一些挑战。

首先是市场竞争的加剧,厂商需要不断提高产品质量和性能,以赢得市场份额。

其次是技术创新的压力,随着新技术的不断涌现,连接器制造商需要不断跟进并提供符合市场需求的新产品。

此外,全球贸易摩擦和经济不确定性也可能对市场造成一定的影响。

7. 市场前景尽管面临挑战,工业连接器市场的前景依然向好。

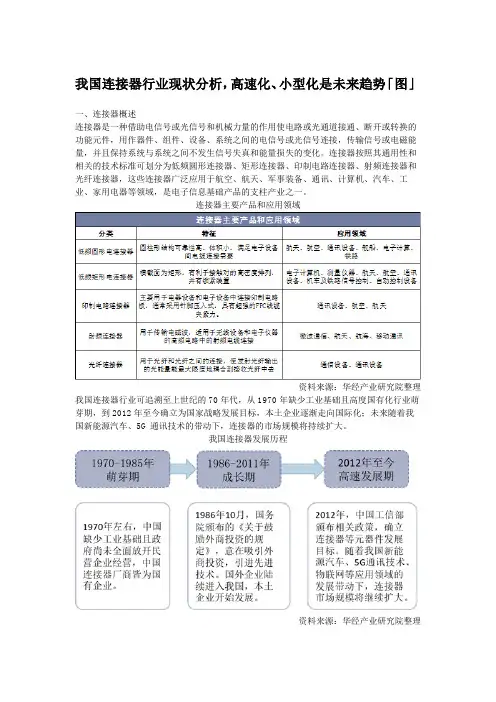

我国连接器行业现状分析,高速化、小型化是未来趋势「图」一、连接器概述连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。

连接器按照其通用性和相关的技术标准可划分为低频圆形连接器、矩形连接器、印制电路连接器、射频连接器和光纤连接器,这些连接器广泛应用于航空、航天、军事装备、通讯、计算机、汽车、工业、家用电器等领域,是电子信息基础产品的支柱产业之一。

连接器主要产品和应用领域资料来源:华经产业研究院整理我国连接器行业可追溯至上世纪的70年代,从1970年缺少工业基础且高度国有化行业萌芽期,到2012年至今确立为国家战略发展目标,本土企业逐渐走向国际化;未来随着我国新能源汽车、5G通讯技术的带动下,连接器的市场规模将持续扩大。

我国连接器发展历程资料来源:华经产业研究院整理我国连接器行业产业链经过多年的发展已经十分完善,上游由原材料供应商组成,主要为金属材料、电镀材料、塑胶材料、架构材料供应商;下游应用领域范围十分广泛,汽车领域是连接器下游主要市场,占连接器总体市场份额的22.3%,通讯领域是连接器第二大市场,占总体市场的21.2%,计算机、工业、交通、军事、消费电子分别占16%、12%、6%和5%。

我国连接器行业产业链及应用领域占比资料来源:华经产业研究院整理二、我国连接器行业发展现状21世纪初期全球制造业向中国转移,国外连接器巨头在中国投资设厂,中国连接器技术得到快速发展,连接器行业市场快速扩张。

中国经济快速发展,消费电子、新能源汽车、通讯技术、医疗、航空航天等行业快速崛起,下游行业带动中国连接器市场高速增长,2014-2018年我国连接器行业市场规模从1030.0亿元增长到1390.2亿元,年复合增长率达到7.79%。

随着我国新能源汽车、5G通信、人工智能等连接器下游领域需求增长,我国连接器规模将持续攀升,预计2020年连接器行业市场规模将达到1841.7亿元。

电子连接器行业市场现状分析及未来三到五年发展趋势报告Electronic Connector Industry Market Analysis and Future Development Trends Report for the Next Three to Five YearsIntroduction:The electronic connector industry is an essential component of the electronics industry, with a market value of over USD 60 billion in 2020. The industry is witnessing significant growth due to the increasing demand for electronic devices, such as smartphones, tablets, laptops, and other smart devices. The electronic connector industry is also experiencing a shift towards miniaturization, low power consumption, andhigh-performance connectors.Market Analysis:The electronic connector industry is segmented into different types, including PCB connectors, circular connectors, FPC connectors, RF connectors, and others. The PCB connector segment dominates the market, followed by circular connectors. The Asia-Pacific region is the largest market for electronicconnectors, with China, Japan, and South Korea being the major contributors.The electronic connector industry is witnessing significant growth due to the increasing demand for electronic devices and technological advancements. The rise in automation and the growing trend of Industry 4.0 are also driving the demand for electronic connectors. The automotive industry is another major contributor to the electronic connector market, with the increasing adoption of electric vehicles.Future Trends:The electronic connector industry is expected to witness significant growth in the next three to five years. The demand for high-speed data transmission, miniaturization, and low power consumption connectors is expected to increase. The 5G technology rollout will also drive the demand for RF connectors. The increasing adoption of electric vehicles will also drive the demand for high-voltage connectors.The electronic connector industry is also witnessing a shift towards digitalization and Industry 4.0. The use ofsensors, IoT devices, and AI is expected to increase, driving the demand for connectors that can support these technologies. The development of smart factories and the increasing use of automation will also drive the demand for electronic connectors.Conclusion:In conclusion, the electronic connector industry is witnessing significant growth due to the increasing demand for electronic devices and technological advancements. The industry is expected to witness significant growth in the next three to five years, driven by the demand for high-speed data transmission, miniaturization, and low power consumption connectors. The shift towards digitalization and Industry 4.0 is also driving the demand for electronic connectors that can support these technologies. The electronic connector industry is a vital component of the electronics industry and is expected to continue to grow in the future.电子连接器行业市场现状分析及未来三到五年发展趋势报告简介:电子连接器行业是电子行业的重要组成部分,2020年市场价值超过600亿美元。

连接器类市场分析 (一)随着科技的不断发展,连接器类市场也随之迅速发展壮大。

连接器类产品在电子行业中发挥着至关重要的作用,连接器市场规模得到了长足的发展。

本文将对连接器类市场进行分析。

一、市场规模连接器类产品作为电子产品的重要组成部分,其需求量持续增长,市场规模不断扩大。

根据市场研究机构的数据,连接器市场规模在2020年达到了290亿美元,并预计到2027年将增长至400亿美元。

二、市场分布连接器类市场在全球范围内分布广泛,主要分布在美国、亚太地区和欧洲。

在亚太地区,中国和日本是连接器市场的重要发展国家。

中国市场规模逐渐扩大,并成为全球连接器市场的主要推动者之一。

三、市场趋势1、智能化产品需求随着智能家居、智能手表、智能手机等产品的普及,市场对连接器类产品的要求也在不断提高。

消费者需要更高效、更稳定的连接器产品来满足智能产品的需求。

2、追求更小型化、高功率未来连接器市场发展的方向是更加小型化、高功率、高速率、高密度,这也是连接器厂商需要开发的重点方向。

3、无金属化制造无铅的无金属连接器制造是将来的一个重点发展方向。

许多国家对连接器中铅的使用作出了一些限制,这也推动了连接器厂商向无铅、无金属化制造方向发展。

四、市场竞争在连接器市场方面,主要竞争公司有瑞萨电子、泰科电子、太平洋连接器、罗姆、耐吉电子、安森美半导体等。

这些公司在产品的设计、研发、制造方面都有自己的优势和特点。

总之,连接器类市场在未来的发展中将持续增长,具有较高的发展潜力和市场空间。

连接器厂商需要根据市场要求开发更为智能化、小型化、高功率的连接器产品,以满足市场需求。

2024年同轴连接器市场前景分析概述同轴连接器是一种用于传输高频电信号的连接装置,市场需求广泛,应用领域涵盖无线通信、有线电视、雷达系统等。

本文将对同轴连接器市场的前景进行分析。

市场规模目前,随着无线通信设备的普及和技术的不断进步,同轴连接器市场需求稳步增长。

根据市场研究机构的报告,预计未来几年同轴连接器市场规模将继续扩大。

截至2020年,同轴连接器市场价值已达100亿美元,并预计年复合增长率将达到5%。

市场驱动因素同轴连接器市场的增长主要受以下因素驱动:1. 物联网发展随着物联网技术的快速发展,对于无线传输设备的需求不断增长,而同轴连接器作为物联网设备中的重要组件,市场需求将随之增加。

2. 5G商用化随着5G技术的商用化,同轴连接器在5G基站和终端设备中的需求将大幅增加。

5G网络的高速传输特性对同轴连接器的性能提出了更高的要求,这将促使同轴连接器市场进一步发展。

3. 军事和国防应用在军事和国防领域,同轴连接器广泛应用于雷达系统、通信设备等关键领域。

随着军事和国防开支的增加,同轴连接器市场将迎来新的发展机遇。

4. 视频监控系统的高速发展视频监控系统的快速发展对同轴连接器的需求也在不断增加。

同轴连接器作为视频信号传输的重要环节,其稳定性和可靠性对系统性能至关重要,这将推动同轴连接器市场的增长。

市场竞争态势同轴连接器市场竞争激烈,主要厂商包括Amphenol、TE Connectivity、Molex等。

这些厂商在技术研发、产品质量、生产能力等方面具有竞争优势。

此外,市场还存在诸如独立厂商、代工厂商等其他竞争者。

为了保持竞争力,厂商需要不断创新,提高产品性能和质量。

市场机遇与挑战同轴连接器市场面临着机遇与挑战:机遇•无线通信技术的快速发展为同轴连接器市场带来了更多的应用机会。

•物联网的兴起为同轴连接器市场提供了巨大的增长潜力。

挑战•技术竞争激烈,产品需不断创新以提高性能。

•市场需求的多样化和个性化要求对产品设计和生产能力提出了更高的要求。

连接器制造市场前景分析概述连接器是一种用于连接电子设备之间的电子元件,广泛应用于计算机、通信设备、汽车、航空航天等领域。

随着科技的发展和社会进步,连接器制造市场呈现出巨大的潜力和发展空间。

市场规模根据市场研究数据显示,连接器制造市场在过去几年中保持了稳定的增长趋势。

据预测,全球连接器市场规模将继续增长,预计到2025年将达到数十亿美元。

这主要由于各行业对高性能、高质量连接器的需求不断增加。

增长驱动因素1.技术进步:随着科技的不断进步,新型连接器应运而生。

例如,高密度连接器和微型连接器已经得到广泛应用,为电子设备提供更小、更轻和更可靠的连接解决方案。

2.5G技术发展:随着5G技术的商用化,通讯设备对高速和低延迟的需求将进一步提高,这将促使连接器制造商研发更先进的连接器来满足市场需求。

3.汽车行业发展:随着电动汽车和智能汽车的兴起,汽车行业对连接器的需求不断增加。

连接器在汽车中的应用涉及到电池管理、电动驱动系统、安全系统等多个方面。

4.物联网的兴起:物联网正在迅速发展,连接器在物联网中扮演着至关重要的角色。

各种智能设备、传感器和云计算系统之间的连接都离不开连接器的支持。

挑战与机遇在连接器制造市场中,面临着一些挑战和机遇:挑战1.激烈的竞争:连接器制造市场竞争激烈,存在大量的本土和跨国企业竞争。

制造商需要不断提高产品质量和降低成本,以保持竞争力。

2.技术变革:随着技术的不断进步,新型连接器可能会取代传统连接器,制造商需要持续关注技术变革,并及时调整产品结构和战略。

机遇1.新兴市场增长:亚太地区和拉丁美洲等新兴市场对连接器的需求不断增加。

制造商可以通过拓展这些市场来实现增长。

2.智能制造:智能制造的兴起为连接器制造商提供了新的机遇。

智能制造需要大量的自动化设备和连接器来实现设备间的通信与数据传输。

行业趋势连接器制造市场将出现以下几个重要的行业趋势:1.小型化:连接器设计将趋向于更小、更紧凑。

随着电子设备体积的不断减小,对连接器的要求也越来越高。

2023年连接器制造行业市场分析现状连接器是一种用于连接电子设备或电路的装置,广泛应用于计算机、电话、汽车电子、家电等领域。

连接器制造行业市场具有以下几个特点:1. 市场规模庞大:随着电子产业的快速发展,连接器市场需求不断增长。

全球连接器市场规模已超过500亿美元,预计未来几年仍将保持较快增长。

2. 技术创新驱动:随着科技的进步和电子产品的不断更新换代,连接器制造行业面临不断提高产品性能和质量的挑战。

因此,技术创新是连接器制造企业保持竞争力的关键。

3. 行业竞争激烈:连接器制造行业市场竞争激烈,存在较多的国内外企业竞争。

国内企业凭借成本优势和市场适应能力占据一定市场份额,而国外企业则以技术和品牌优势占据市场主导地位。

4. 产业链条完善:连接器制造行业的产业链条相对完善,包括连接器设计、制造、销售和售后服务等环节。

各环节间的协作和合作对整个行业的发展起到了促进作用。

5. 市场前景广阔:随着物联网、智能家居、人工智能等新兴应用的兴起,连接器市场前景广阔。

这些应用对连接器的需求量大,同时也对连接器的稳定性和可靠性提出了更高要求。

然而,连接器制造行业也面临着一些挑战和问题:1. 科技创新周期短:随着科技的迅猛发展,连接器制造行业的技术创新周期越来越短。

企业需要根据市场需求快速研发和推出新产品,以保持竞争力。

2. 价格竞争压力大:连接器制造行业市场竞争激烈,价格成为竞争的关键。

为了争夺市场份额,企业往往压低产品价格,导致利润空间不断被挤压。

3. 市场集中度不高:连接器制造行业市场竞争激烈,但市场集中度相对较低。

没有几家企业能够在整个行业中占据主导地位,导致市场份额分散。

4.环境保护压力:连接器制造过程中会产生大量废弃物和环境污染物。

政府对环境保护的要求越来越高,连接器制造企业需要加强环境保护工作,提高资源利用效率和产品回收利用率。

为了应对这些挑战和问题,连接器制造企业可以从以下几个方面入手:1. 加强研发和创新:通过加大研发投入,提高产品的技术含量和竞争力。

中国电脑连接器行业市场调研及发展前景预测分析报告中国电脑连接器行业市场调研及发展前景预测分析报告一、市场概况电脑连接器是电子产品必不可少的部分,以适应不同的连接器需求而分为多种类型。

中国连接器市场已成为世界上庞大的市场之一,连接器行业自近年来开始向智慧型、微型化等技术类型发展,且市场规模不断增大,预计2023年市场规模将达到408亿元人民币。

近年来,发展状况良好的细分市场有智慧型手机、5G手机、可穿戴式设备、智能家居等。

另据有关调查数据显示,2020 年中国电脑连接器市场总体规模为295.2亿元人民币。

二、市场发展趋势1. 智慧型手机和可穿戴式设备市场将持续繁荣智能手机市场已遍布全球,市场需求逐渐看重用户体验与性价比。

而可穿戴式设备则因其高效便携、配件个性化、智能化的定制需求得到了广大消费者的青睐。

特别是智慧型手环、智能手表、智能眼镜的市场需求逐步增加。

因此,电脑连接器在智慧型手机和可穿戴式设备市场的需求将逐渐增加。

2. 5G手机的发展拓展了市场新机会5G手机作为近年来新兴的智能手机分类,将在未来市场表现出较大活力。

由于5G网络对于连接器产品的性能和耐用度有着较高的要求,这意味着连接器国内市场的开发空间也将进一步拓展。

3. 智能家居市场将迎来全新需求智能家居已渐成时下设计趋势,未来市场将持续增长。

据有关调查发现,智能家居设备市场需求呈逐年增长趋势,增长速度尤以中国市场最为明显。

连接器市场可以借此新需求,增加更广泛更多样的产品投入,以适合不同设备的连接需求。

三、市场分析及预测1. 总市场渗透率将得到质的提升现今技术的发展促进了连接器产品向更高标准的制造和使用方向前进。

随之而来的就是消费者对这种专业产品渗透率逐年提升。

据有关调查数据分析,今年中国电脑连接器市场总体将会上升到350.1亿元,环比增长18.4%,预计两年内渗透率可小幅提升。

2. 产品细分趋势显著市场需求的日益增长,电脑连接器因此得出更多的定制需求。

2024年USB连接器市场发展现状引言随着数字化时代的到来,USB连接器已经成为一种较为普遍的设备。

它在电脑和移动设备之间传输数据、充电甚至供电,极大地方便了人们的生活。

本文将对USB连接器市场的发展现状进行分析,并探讨相关趋势。

市场规模及前景展望据市场研究机构的数据显示,USB连接器市场在过去几年里呈现出稳定增长的趋势。

截至2020年,全球USB连接器市场规模已经超过100亿美元,并且有望在未来几年内继续保持良好的增长态势。

这一增长主要受以下因素的推动: 1. 种类丰富的USB连接器产品满足了消费者多样化的需求,包括Type-A、Type-B、Micro-USB、USB-C等不同型号的连接器。

2. 移动互联网的普及和5G技术的逐渐推广,进一步增加了人们对USB连接器的需求。

3. 电子产品的快速更新换代,使得消费者需要更多的USB连接器来配合新型设备。

展望未来,随着物联网、人工智能等新兴技术的发展,USB连接器市场有望进一步扩大。

同时,随着无线充电技术的成熟,USB连接器市场可能会面临一定的挑战。

市场竞争格局目前,USB连接器市场竞争激烈,主要厂商包括富士康、三星、苹果等。

这些公司凭借其强大的技术研发实力和良好的生产能力,不断推出具有创新性的USB连接器产品,以吸引消费者。

同时,中国也是一个重要的USB连接器生产国家。

中国的制造商以较低的成本、高质量的产品在国际市场上竞争激烈。

然而,面临着全球供应链的不确定性和技术保护的挑战,中国制造商需要加强自主创新,提高自身核心竞争力。

技术创新和趋势USB连接器市场的发展离不开技术创新的推动。

目前,USB 3.0和USB-C是市场上常见的两种技术标准。

USB 3.0具有更高的传输速度和更大的带宽,适用于大规模的数据传输;USB-C则具有较小的接口尺寸和可逆插拔设计,更加方便实用。

未来,USB连接器市场还有以下趋势: 1. 无线USB连接器:随着无线充电技术的进步,无线USB连接器有望取代传统有线连接器,提供更便利的使用体验。

一、简介

2024-2024年是中国连接器制造行业的重要发展期,是中国电子连接

器行业发展的重要时期。

近年来,由于外贸经济形势的不断变化,对中国

连接器制造行业的发展产生了很大的影响。

本调研旨在梳理2024-2024年

中国连接器制造行业的发展现状,分析未来趋势,为投资者和其他从业者

提供参考。

二、2024-2024年中国连接器制造行业发展现状分析

1、市场规模以及行业发展态势

近年来,中国连接器制造行业受到内外需求环境等因素影响,总体发

展趋势良好。

2024年,中国电子连接器市场规模达到681亿元,2024年

中国电子连接器市场规模有望达到1000亿元。

从行业发展趋势可以看出,2024-2024年中国连接器制造行业现已成

为世界最大的市场,为世界电子连接器行业提供了巨大的市场空间。

同时,由于我国政府对电子设备制造业的支持、中国经济的长足发展,中国电子

连接器行业在未来几年将继续保持发展势头。

2、行业生产能力和技术水平

2024-2024年中国连接器制造行业的生产能力和技术水平不断提高。

根据行业统计数据,中国连接器制造企业的生产能力在2024-2024年期间

稳步增加,市场占有率迅速扩大。

同时,行业内技术水平也日益提高,大

型企业纷纷采用先进的设备,将普通连接器改造为。

中国连接器概况分析发展环境市场现状及行业发展方向首先,中国连接器行业的发展环境良好。

中国有庞大的市场规模和消费潜力,制造业和电子信息产业的发展也为连接器行业提供了广阔的市场空间。

此外,中国政府提出了“中国制造2025”战略,加强了对高端制造业和创新驱动的支持,为连接器行业的升级换代提供了政策支持。

其次,中国连接器市场现状较为稳定。

根据行业数据显示,中国连接器市场规模逐年扩大,市场总体需求稳定增长。

尤其是在通信、汽车、家电、计算机和消费电子等领域,连接器的市场需求量较大。

同时,随着国内外电子制造企业的不断增加,中国连接器行业也面临激烈的竞争。

最后,中国连接器行业的发展方向主要包括以下几个方面。

首先,产品技术水平的提升。

连接器行业是一个技术密集型行业,随着电子设备的不断发展,对连接器的要求也越来越高,如更小巧、更高速、更可靠的连接器。

因此,连接器企业需要加大研发投入,提升产品的技术水平。

其次,企业结构的调整和产能扩张。

由于连接器行业存在激烈的竞争,企业需要进行结构调整,优化生产布局,提高生产效率。

同时,加大产能扩张力度,提升产能水平,以满足市场需求。

此外,企业需加强与上下游产业链的合作,实现资源共享和互利共赢。

最后,拓展国际市场。

中国连接器行业在国内市场的竞争激烈,发展空间有限。

因此,连接器企业需要拓展国际市场,寻找更大的发展机遇。

综上所述,中国连接器行业在良好的发展环境下,市场需求稳定增长。

连接器企业需要提升产品技术水平,调整企业结构和扩大产能,以及拓展国际市场,实现行业的可持续发展。

2024-2027中国工业连接器市场现状及未来发展趋势

中国工业连接器市场正在经历加速增长。

随着工业连接器技术的不断

发展和人们对它们应用的越来越多,中国工业连接器市场也在迅速增长。

在2024—2027年期间,预计该市场的增长率将呈现出明显的上升态势,

从而推动该市场的更快发展和投资增加。

一方面,它的增长受到了日益增长的工业投资的促进,特别是在新能源、智能制造、机器人及自动化产业,这些新兴技术及行业的发展都会推

动工业连接器市场的发展。

另一方面,日益复杂的技术要求也推动了工业

连接器自带的技术功能的不断发展,以满足不断增加的复杂应用要求,也

带动了工业连接器市场的发展。

此外,随着技术和产业的不断进步,工业连接器市场也面临着越来越

激烈的竞争。

越来越多的制造商加入这一产业,给市场带来更大的多样性,也降低了入门门槛。

此外,当前工业连接器市场中制定的行业标准也推动

了该市场的发展。

由于标准化的产品质量和价格,使得市场竞争更加激烈,从而推动了工业连接器市场的发展和创新。

全球及中国连接器市场分析概况数据显示,2016-2020年全球连接器市场规模持续增长。

2020年全球连接器市场需求规模为789亿美元,同比增长9.28%,预计2021年市场规模进一步增长到850亿美元,同比增长7.74%。

《2022-2028年中国连接器行业市场运行状况及投资潜力研究报告》数据显示:2016-2020年中国连接器市场规模持续增长,2020年我国连接器市场规模为249亿美元,同比增长9.69%,预计2021年市场规模进一步增长到269亿美元左右,同比增长8.19%。

目前中国已经成为全球连接器规模最大的市场,全球占比32.2%,此外北美、欧洲、亚太、日本分别占据21.5%、20.5%、14.4%、7.1%的份额。

从应用领域来看,通信、汽车、消费电子、工业等领域是连接器的重点应用领域,分别占比23.1%、22.6%、13.3%、12.3%。

2019年以泰科、安费诺、莫仕等为代表的海外厂商在全球市场上仍占据领导地位,但近年来国内厂商奋起直追,包括中航光电、得润电子、电连技术、永贵电器、意华股份等在内的国内厂商发展迅速。

并购浪潮及亚洲厂商的兴起,冲击了原有竞争格局,但全球整体竞争格局相对稳定,北美行业集中度有所提升。

虽然全球连接器行业前十厂商地位变化较大,但整体看行业头部竞争格局相对稳固。

而在1980年名列前十但在2018年未能保持在前十名的公司包括ITTCannon,杜邦(Berg)3M,温彻斯特,奥古特,CinchConnectivitySolutions和Burndy,其中多数被头部企业收购为主要原因。

进入21世纪以来我国汽车消费市场开始急速扩张,汽车市场产销量逐年大幅增长,汽车产业正在发生深刻的变革,电动化、智能化等已成为新型汽车产业链的发展方向。

2016-2020年中国新能源汽车保有量快速增长,2020年中国新能源汽车保有量492万辆,较2019年增长111万辆。

新能源汽车行业的快速放量也将进一步打开连接器的市场空间。

2020年连接器行业现状

及前景趋势

2020年

目录

1.连接器行业现状 (4)

1.1连接器行业定义及产业链分析 (4)

1.2连接器市场规模分析 (6)

1.3连接器市场运营情况分析 (7)

2.连接器行业存在的问题 (10)

2.1连接器接线端子绝缘不良 (10)

2.2连接器接线端子固定不良 (10)

2.3连接器接线端子接触不良 (10)

2.4供应链整合度低 (11)

2.5基础工作薄弱 (11)

2.6产业结构调整进展缓慢 (11)

2.7供给不足,产业化程度较低 (12)

3.连接器行业前景趋势 (13)

3.1品种规格丰富、专业方向细分 (13)

3.2连接器技术发展趋势:功能化、小型化和智能化 (13)

3.3市场需求不断增长 (13)

3.4电子配件种类更加丰富 (14)

3.5国家产业政策的支持 (14)

3.6延伸产业链 (15)

3.7需求开拓 (15)

3.8行业发展需突破创新瓶颈 (15)

4.连接器行业政策环境分析 (17)

4.1连接器行业政策环境分析 (17)

4.2连接器行业经济环境分析 (17)

4.3连接器行业社会环境分析 (17)

4.4连接器行业技术环境分析 (18)

5.连接器行业竞争分析 (19)

5.1连接器行业竞争分析 (19)

5.1.1对上游议价能力分析 (19)

5.1.2对下游议价能力分析 (19)

5.1.3潜在进入者分析 (20)

5.1.4替代品或替代服务分析 (20)

5.2中国连接器行业品牌竞争格局分析 (21)

5.3中国连接器行业竞争强度分析 (21)

6.连接器产业投资分析 (22)

6.1中国连接器技术投资趋势分析 (22)

6.2中国连接器行业投资风险 (22)

6.3中国连接器行业投资收益 (23)

1.连接器行业现状

1.1连接器行业定义及产业链分析

连接器通常是指是使导体(线)与适当的配对元件连接,实现电流或信号接通和断开的机电元件,在器件与组件、组件与机构、系统与子系统之间起着电气连接和信号传递作用的器件。

亦称作接插件、插头和插座。

连接器行业是指从事连接器相关性质的生产、服务的单位或个体的组织结构体系的总称。

深刻认知连接器行业定义,对预测并引导连接器行业前景,指导行业投资方向至关重要。

我国连接器行业在经过短暂的结构调整后,淘汰掉落后产能、筛选掉不合格企业,并且随着居民消费观念的转变和消费需求的提升,我国连接器行业依旧会继续保持增长趋势,未来将会向高品质、高质量的方向发展,呈现品种增多、消费多元化等新趋势。

中国连接器产业链的参与主体不断丰富,产业生态逐渐健壮。

从实现的连接功能来看,连接器可以实现印刷电路、底板、设备等之间的连接。

主要的实现方式分为四类:一是IC组件或组件到印刷电路板的连接,典型的如IC插座;二是印刷电路板到印刷电路板的连接,典型的如印制电路连接器;三是底板与底板的连接,典型的如机柜式连接器;四是设备与设备之间的连接,典型的如圆形连接器。

市场份额最高的是印刷电路板互联和设备互联的产品。

连接器具有易于批量生产、易于维修、便于升级、提高设计灵活性等特点,广泛应用在航空航天、通讯与数据传输、新能源汽车、轨道交通、消费类电子、能源、医疗等各个领域。

应用领域产品技术水平的快速发展及其市场的快速增长,强有力地牵引着连接器技术的发展。

到目前为止,连接器已发展成为产品种类齐全、品种规格丰富、结构型式多样、专业方向细分、行业特征明显、标准体系规范的系列化和专业化的产品。

1.2连接器市场规模分析

随着国家政策的进一步利好,越来越多的需求将会被释放,连接器行业将紧密结合产业上下游的资源,充分掌握用户需求变化,极大丰富行业应用场景。

通过产品与服务质量的不断优化升级,推动连接器产业应用的爆发式增长。

目前,我国的连接器行业发展尚处于起步阶段。

随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。

连接器应用范围广泛,总体市场规模持续增长,根据统计数据,全球连接器总体市场规模到2020年预计可以达到600亿美元,其中汽车、通讯、电脑及外设、工业、军工为连接器的前五大应用领域,占总市场比例为76%。

在中国经济高速发展的带动下,通信、电脑、消费电子等连接器下游产业在中国迅速发展,使得中国连接器市场一直保持高速发展,连接器市场规模日益扩大,2019年中国连接器市场。