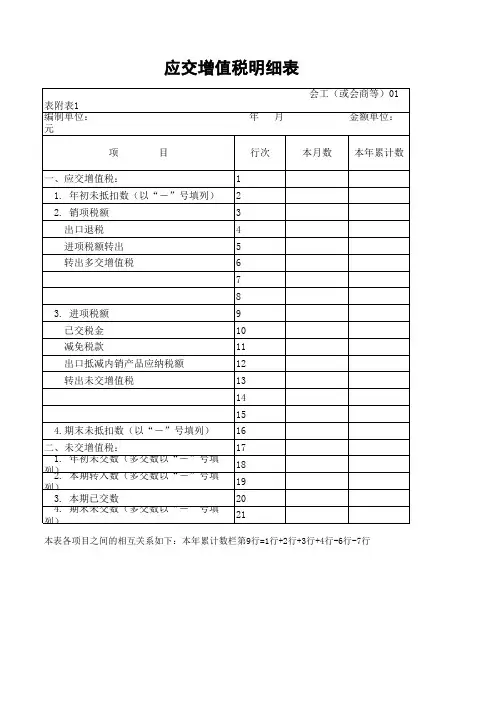

增值税统计表格

- 格式:xls

- 大小:22.50 KB

- 文档页数:2

增值税季度纳税申报明细表(适用于查账征收的个体工商户、责令认定的纳税人)

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日

项目栏次

本季度第一月本期数本季度第二月本期数本季度第三月本期数

应税货物

及劳务

应税服务

应税货物及

劳务

应税服务

应税货物

及劳务

应税服务

一、计税依据(一)应税货物及劳务应征增值税不含税销售额 1

(二)销售使用过的应税固定资产不含税销售额 2 ——————(三)免税销售额 3

(四)出口免税销售额 4

二、税款计算本期应纳税额 5 本期应纳税额减征额 6

三、备注应税服务全部含税收入(即未扣除应税服务扣除额

的含税收入)

7 ——————

填表说明:

1.本表为A4一式两份,一份纳税人留存、一份主管税务机关留存。

2.本表第1至6栏与《增值税纳税申报表(适用于增值税小规模纳税人)》填报口径一致,但需分月填写报送明细数据;第7栏与《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》第5栏填报口径一致,但需分月填写报送明细数据。

3.责令认定纳税人是指年应税销售额已超过小规模纳税人标准,在责令认定期限内未向主管税务机关报送《一般纳税人资格申请表》或《不认定一般纳税人资格申请表》的,按销售额依照增值税适用税率计算应纳税额,不得抵扣进项税额的纳税人。

计算抵扣统计表

2.取得注明旅客身份信息的 航空旅客

3.取得注明旅客身份信 铁路旅客运输进项税额

4.取得注明旅客身份信

公路、水路等其他旅客

表

注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%(民航发展基金不得计算扣除)取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。