增值税税目税率表

- 格式:xls

- 大小:708.00 KB

- 文档页数:4

类别名称适用税

率适用类别

一、人工费3%劳务公司开具的专票

二、机械费工具3%正规公司开具的专票

三、材料费

13%各类苗木

17%苗木辅助材料

砂

石子

景石卵石类

水泥为原料的普通及轻骨

料商品混凝土

土

水泥、砖、瓦、灰及混凝

土制品

砂浆及其他配合比材料

周转材料

黑色及有色金属及各种五

金件

沥青混凝土、特种混凝土

等其他混凝土

橡胶、塑料及非金属

木、竹基层材料及其制品

玻璃及玻璃制品

墙砖、地砖、地板、地毯

类材料

装饰石材及石材制品

墙面、天棚及屋面饰面材

料、龙骨3%

17%

17%工程常用材料增

1、园林绿化

2、建材

3、市政、装饰材

料

类别名称适用税

率适用类别工程常用材料增

门窗及楼梯制品

装饰线条、装饰件栏杆、

扶手及其它

涂料及防腐防水材料

各种管材及管件

阀门、法连及垫片

洁具及燃气器具

采暖及通风空调器材

消防器材

仪表及自动化控制

灯具、光源

电线电缆、光纤光缆及电

缆敷设材料

弱电及信息类器材

电

水

油

煤5、动力材料17%

17%料

4、安装材料

范围或说明

大型施工机械、小型机具等

包含乔木、灌木、地被植物等 目前免税

杉木杆支撑、草绳、铁丝、农药等

黄砂、河砂、细砂等

碎石

泰山石、卵石、雨花石等

仅限于以水泥为原料生产的水泥混凝土,包含商品混

凝土、防磨混凝土、喷射混凝土、陶粒混凝土、炉

(煤)渣混凝土、轻质混凝土、矿渣混凝土、透水混

凝土、彩色混凝土

种植土、粘土、黄土等

此类包含是水泥、砖、瓦、石料、砌砖、砌块等地方

材料,还包括由上述材料组合成的混凝土制品材料

透水砖、机制红砖、蒸压灰砖等

包含水泥砂浆、石灰砂浆、混合砂浆、水泥浆及其他

砂浆、灰土垫层、多合土垫层

如模板、支撑、脚手架等

包含钢材、铜材、铝材、钢筋、钢丝、圆钢方钢、槽

钢、钉子等各种型材及金属板材;水暖、卫浴、门窗

、家具、小工具五金等

包含砂粒式沥青混凝土、改性沥青混凝土、乳化沥青

、石油沥青、耐酸沥青混凝土,油膏、马蹄脂、沥青

麻丝等

包含各种橡胶制品、塑料制品、免、麻。化纤、玻璃

制品

包括天然木材和人造木材及各种竹材,如胶合板、纤

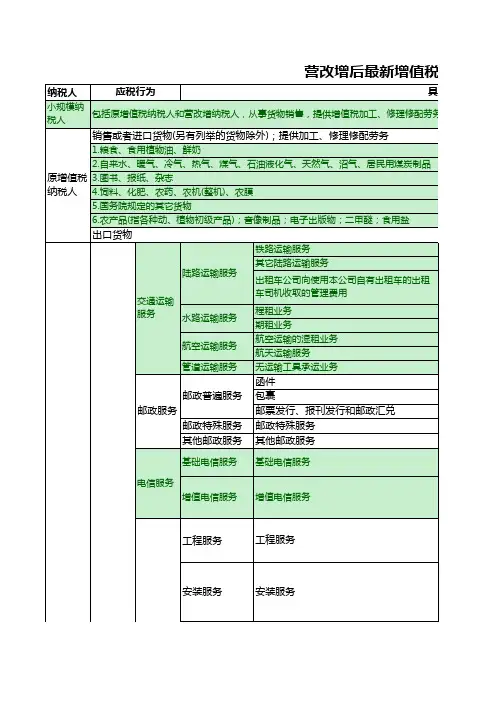

纳税人

管道运输服务

邮政特殊服务

其他邮政服务

基础电信服务

工程服务航天运输服务

邮政普遍服务

邮票发行、报刊发行和邮政汇兑航空运输的湿租业务

无运输工具承运业务营改增后最新增值税税

陆路运输服务出租车公司向使用本公司自有出租车的出租

车司机收取的管理费用

航空运输服务

邮政服务函件

包裹

邮政特殊服务

其他邮政服务交通运输

服务铁路运输服务

其它陆路运输服务

水路运输服务程租业务

期租业务2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品

3.图书、报纸、杂志

4.饲料、化肥、农药、农机(整机)、农膜

5.国务院规定的其它货物

6.农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐应税行为具体范

小规模纳

税人包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,

原增值税

纳税人销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务

1.粮食、食用植物油、鲜奶

出口货物

电信服务

增值电信服务增值电信服务

安装服务安装服务基础电信服务

工程服务修缮服务

装饰服务

其他建筑服务

直接收费金融服

务

合同能源管理服务

工程勘察勘探服务

专业技术服务

信息技术服务软件服务

电脑设计及测试服务

业务流程管理服务人身保险服务

财产保险服务

金融商品转让金融商品转让

其他金融商品转让

研发和技术服

务研发服务修缮服务

装饰服务

其他建筑服务

金融服务贷款服务

融资性售后回租

直接收费金融服务

保险服务贷款

信息系统服务建筑服务

航空地面服务

通用航空服务

有形动产经营租赁服务装卸搬运服务

仓储服务

收派服务

租赁服务融资租赁服务文化创意服务设计服务

知识产权服务

广告服务

会议展览服务

物流辅助服务信息系统增值服务

现代服务

货运客运场站服务

打捞救助服务一般纳税

人销售服务

不动产经营租赁服务航空服务

港口码头服务

经营租赁

服务水路运输的光租业务、航空运

输的干租业务

其他现代服务

学历教育服务

非学历教育服务

教育辅助服务

居民日常服务娱乐服务

餐饮住宿服务餐饮服务

住宿服务其他现代服务

营业税税目税率表

转让:营业税5%,契税3%,城建税%,教育费附加%。共%。

出租:对企事业单位、社会团体以及其他社会组织出租非住房(包括门面、写字楼等)取得的租金收入,按照%的综合征收率计征税费(不含企业所得税)。其中,房产税8%,营业税5%,城市维护建设税%,教育费附加%,地方教育附加%,印花税%。城建税以实际缴纳的增值税、消费税、营业税为基础按照法定比例缴纳,市区7%、县城和镇5%、其他地区1%。教育费附加以实际缴纳的增值税、消费税、营业税为基础按照3%缴纳

甘肃省契税征收管理办法

经2001年9月11日省政府第134次常务会议讨论通过,现予公布,自公布之日起施行。

二00一年九月二十日

第一条根据《中华人民共和国契税暂行条例》和《中华人民共和国契税暂行条例细则》,结合本省实际,制定本办法。

第二条本省境内土地使用权、房屋所有权发生转移时,承受的企业单位、事业单位、国家机关、军事单位和社会团体以及其他组织和个体经营者及其他个人为契税的纳税人,应当依照本办法的规定缴纳契税。

以划拨方式取得土地使用权的,经批准转让房地产时,房地产转让双方均为纳税人。

第三条契税的征收范围包括国有土地使用权出让、土地使用权转让(包括出售、赠与和交换)、房屋买卖、房屋赠与和房屋交换。其中土地使用权转让,不包括农村集体土地承包经营权的转移。

下列转移方式,视同土地使用权转让、房屋买卖和房屋赠与征税:

(一)以土地、房屋权属抵债或作价投资、入股的;

(二)以获奖或者转移无形资产方式承受土地、房屋权属的;

(三)建设工程转让时发生土地使用权转移的;

(四)以其他方式事实构成土地、房屋权属转移的。

第四条契税由土地、房屋所在地的财政部门负责征收。财政部门根据工作需要,可以委托有关单位代征或代扣代缴契税。

土地管理部门、房产管理部门应当向财政部门提供有关资料,并协助财政部门依法征收契税。 财政部门可按契税征收额的5%提取征收手续费,代征手续费的提取使用和管理按有关规定执行。

最全税率表(全18个税种)

财务工作中,税率是几乎每天都会用到的,现行的18个税种来看,有几个也是经常在财税工作中出现的。就比如增值税、企业所得税、个人所得税、消费税、关税……等等,这些是工作中会遇到的。也有很多是与我们生活息息相关的,除了消费税和个人所得税以外,像契税、车辆购置税等也需要我们了解,但是问题是有些税目税率太多记不住咋办?今天在此就为大家分享:2022年最新最全税率表。

我国现行税种有18个,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、烟草税、耕地占用税、契税、环境保护税、关税。

1、增值税

如果用一句话解释“增值税”,那么就是:对商品(或服务)在流通过程里“变贵”的部分征税。

增值税分为简计纳税和一般计税两种方式,

简易计税适用于小规模纳税人和一般纳税人的情况:

一般计税的增值税税率表:

营改增项目的增值税税率见下表:

购进农产品的进项税额扣除率如下表:

2、消费税

消费税是对特定货物与劳务征收的一种间接税,就其本质而言,是特种货物与劳务税。 消费税税率参考下表:

3、企业所得税

企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税税率表:

4、个人所得税

个人所得税主要分为三类:综合所得、经营所得以及比例税率。

综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)适用3%-45%的7阶超额累进税率:

经营所得(包括个体工商户的生产、经营所得和对企业事业单位的承包经营、承租经营所得)适用5%-35%的5阶超额累进税率:

对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用于比例税率:

此外,非居民个人取得工资薪金、劳务报酬所得、稿酬所得和特许使用费所得,则依照下表按月换算后计算应纳税额: