非居民企业所得税政策与管理

- 格式:pptx

- 大小:1.21 MB

- 文档页数:25

2011年3月28日.国家税务总局依据《企业所得税 法》及其实施条例,发布《关于非居民企业所得税管理若干 问题的公告》(国家税务总局公告2011年第24号,以下简 称24号公告).就非居民企业所得税管理有关对到期应支 付而未支付的所得扣缴企业所得税问题.担保费税务处理 问题,土地使用权转所得征税等问题进行了明确.同时规 定.24号公告自2011年4月1日起施行.24号公告施行 前发生但未作税务处理的事项,依据24号公告执行。现就 24号公告主要内容解读如下: 非居民企业所得税管理若干政策解读(上) 到期应支付而未支付的所得在税前扣除年度扣税 《企业所得税法》规定,非居民企业取得在中国境内未 设立机构、场所的。或者虽设立机构、场所但取得的所得与 其所设机构、场所没有实际联系的,应当就其来源于中国 境内的所得缴纳的所得税.实行源泉扣缴.以支付人为扣 缴义务人。税款由扣缴义务人在每次支付或者到期应支付 时,从支付或者到期应支付的款项中扣缴。同时《国家税务 总局关于印发<非居民企业所得税源泉扣缴管理暂行办 法)的通知》(国税发[2009]3号)第七条明确,扣缴义务人在 每次向非居民企业支付或者到期应支付来源于中国境内 的股息、红利等权益性投资收益和利息、租金、特许权使用 费所得、转让财产所得以及其他所得时.应从支付或者到 期应支付的款项中扣缴企业所得税。其中到期应支付的款 项,是指支付人按照权责发生制原则应当计人相关成本、 费用的应付款项。然而,上述规定未对非居民企业到期应 支付而未支付的所得扣缴企业所得税问题进行明确 24号公告非居民企业到期应支付而未支付所得分三 种情形扣税 情形一:中国境内企业(以下称为企业)和非居民企业 签订与利息、租金、特许权使用费等所得有关的合同或协 议.如果未按照合同或协议约定的日期支付上述所得款 项.或者变更或修改合同或协议延期支付,但已计入企业 当期成本、费用,并在企业所得税年度纳税申报中作税前 扣除的.应在企业所得税年度纳税申报时按照企业所得税 法有关规定代扣代缴企业所得税。即滞后支付时。按照权 责发生制原则企业应支付租金.企业也按规定一次性计提 了相关成本、费用.并在年度纳税申报中作了相应税前扣 除。则即使企业没有实际支付,企业的纳税义务也不能因 为企业的“未支付”而免除.这种情形.扣缴义务人要适用 第七条中的“到期应支付”的纳税规定.按照权责发生制原 则一次性代扣扣缴企业所得税。 情形二:如果企业上述到期未支付的所得款项,不是 一次性计入当期成本、费用,而是计人相应资产原价或企 业筹办费.在该类资产投入使用或开始生产经营后分期摊 人成本、费用,分年度在企业所得税前扣除的。应在企业计 入相关资产的年度纳税申报时就上述所得全额代扣代缴 企业所得税。即滞后支付时,企业不是一次性计入相关成 本、费用,而是分期摊人成本、费用,分年度在企业所得税 前扣除。这种情形下,根据配比原则,应在企业每次计入相 关资产的年度纳税申报时就上述所得全额代扣代缴企业 所得税 情形三:如果企业在合同或协议约定的支付日期之前 支付上述所得款项的。应在实际支付时按照企业所得税法 有关规定代扣代缴企业所得税。即提前支付情形下,扣缴 义务人应在向非居民企业支付时.应从支付款项中扣缴企 业所得税.应该说这种情形下的扣缴更多体现了源泉扣除 的本意.因为提前支付后,以后再去追缴应纳税款。显然是 不现实的 应注意的是,根据国税发[2009]3号文规定.扣缴义务 人与非居民企业签订上述规定的所得有关的业务合同时. 凡合同中约定由扣缴义务人负担应纳税款的.应将非居民 企业取得的不含税所得换算为含税所得后计算征税(根据 《财政部国家税务总局关于非居民企业征收企业所得税有 关问题的通知》(财税[20081130号)的规定,扣缴义务人计 算扣缴企业所得税的应纳税所得额时不得扣除营业税等 税费支出。具体换算公式为:企业所得税应纳税额=境外非 居民企业取得的不含税所得/『1一(实际征收率+营业税税 率+地方附加)]×实际征收率,(其中,实际征收率按10%与 税收协定优惠税率孰低确定):按照企业所得税法及其实

2010年2月第1期 第23卷(总第110期) 湖南税务高等专科学校学报 Journal of Hunan Tax College V01.23 No.1 Feb.2010

非居民企业所得税管理问题分析崇

口 杨美莲

(湖南税务高等专科学校,湖南 长沙410116)

[摘要] 随着我国经济的深入发展,涉外经济日趋融合,商品、资本、技术、劳务等创造了大量的非居民企业 的税收管理事务。非居民涉税业务日趋复杂、隐蔽、多变,而JL4-i- ̄非居民企业所得税税收管理政策和手段落后, 找出目前非居民企业所得税管理中存在的问题,强化管理措施,以实现非居民企业税收管理的进一步完善。 [关键词】 非居民;企业所得税;税收管理;税源监控 [中图分类号] FSlO.424[文献标识码] A[文章编号] 1008—4614一(2010)01—0017—04

一我国非居民税收收入结构现状

随着我国经济的深入发展,商品、资本、技术、劳务 等创造了大量的非居民企业的税源。2008年比2002 年非居民企业税收增加了275.35亿元,增长了 253.27%,其中预提所得税增幅达369.17%;2008年 全国转让定价调查调增应纳税所得额157.5亿元,补 税入库12.4亿元;2006年——-20o9年以来该类税收

一直在上升趋势,2009年上半年,中国非居民企业所 得税和营业税总收入完成222.03亿元,同比增长 40.7%,实现了连续6个月增长,而企业所得税尤为突 出,完成了195.94亿元,同比增长51.2%。

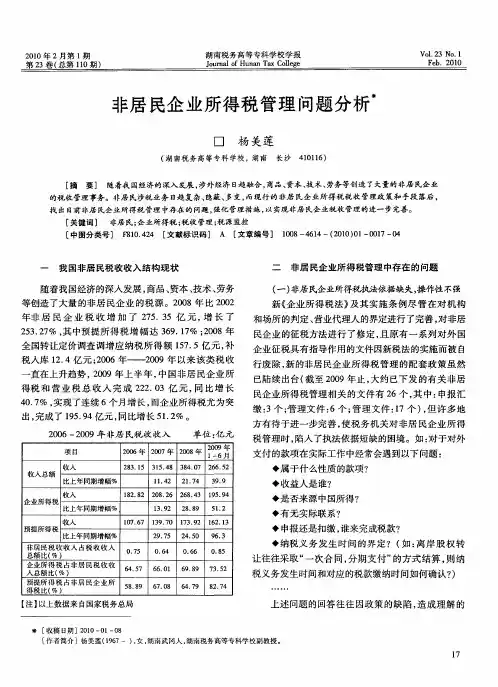

2006—2009年非居民税收收入 单位:亿元 2009正 项目 2006拄 2007正 2008拄 1—6月 收入 283.15 315.48 384.07 266.52 收入总额 比上年同期增幅% 11.42 21.74 39.9 收人 182.82 208.26 268.43 195.94 企业所得税 比上年同期增幅% 13.92 28.89 51.2 收人 107.67 139.70 173.92 162.13 预提所得税 比上年同期增幅% 29.75 24.5O 96.3 非居民税收收入占税收收入 O.75 0.64 O.66 0.85 总额比(%) 企业所得税占非居民税收收 64.57 66.01 69.89 73.52 人总额比(%) 预提所得税占非居民企业所 58.89 67.O8 64.79 82.74 得税比(%)

2OO9

强非居民企业股权转让所得企业所得税

管理的通知 (国税函[2009]698号文,以下

简称“698号文”),这对业界

炒得沸沸扬扬的非居民企

业的股权转让的问题,自 企 业所得税法 及实施条例

实施到国税发[2009]3号文、 财税[2009]59号文及国税函 之日起7W内,到被转让股权的中国居民企 业所在地主管税务机关(负责该居民企

业所得税征管的机关)申报缴纳企业所得

税;如果转让方提前取得股权转让收入

『20091601号文后,发布的又一项规范性文

件,也是对g2008年(《企业所得税法))及其

实施条例实施以来,一些跨境公司所实行

的所谓因 企业所得税法 实施而纷纷规 划的境外总部搬家一次的规范。从通知看,

笔者认为698号文有如下一些特点:

一、非居民企业股权转让未按独立性交 易原则进行将面临税务调整

698号文与财税[2009]59号及国税函

[20091601号一样都是追溯 ̄1J2008年1月1 日,与 企业所得税法》及实施条例实施的

生效Et期为同一天。这是自((企业所得税

法))实施后,国税总局发文已形成的一道 风景线,凡涉及到与企业所得税法实施的

相关配套法规都清一色与 企业所得税 法 同时生效。笔者认为一方面是为了方

便后期各地税务机关的后续税务管理,同 时也是对前期因相关配套法规未能及时

颁布到位的完善,对前期一些不符合《企

业所得税法 立法精神的所谓规划和安

排进一步规范和认定,以还纳税人税务 环境一个公平。

698号文在开篇定义什么是股权转

让所得后,就首先在第二条明确规定非 居民企业在股权转让后如扣缴义务人未

依法扣缴或者无法履行扣缴义务的,其

应自股权转让合同、协议约定的股权转让 的,应自实际取得股权转让收

入之日起7H内到被转让股权

的中国居民企业所在地主管 税务机关申报缴纳企业所得

税。对未按上述规定按期如 实申报股权转让所得的非居

民企业,其主管税务机关将有权依照税收

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的利息、租金、特许权使用费所得,应如何缴纳企业所得税?

中华人民共和国企业所得税法及其实施条例对此有如下规定:

一、利息、租金、特许权使用费所得的应纳税所得额

1、中华人民共和国企业所得税法第三条、第三款规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

2、中华人民共和国企业所得税法第十九条规定,非居民企业取得税法第三条、第三款规定的利息、租金、特许权使用费所得,以收入全额为应纳税所得额。

3、中华人民共和国企业所得税法实施条例第一百零三条规定,企业所得税法第十九条所称收入全额,是指非居民企业向支付人收取的全部价款和价外费用。

二、利息、租金、特许权使用费所得的适用税率

根据中华人民共和国企业所得税法第三条、第三款;第二十七条、第五款;实施条例第九十一条的规定,利息、租金、特许权使用费所得减按10%税率征收企业所得税。

三、综合以上规定,读者应注意以下事项:

1、上述非居民企业取得来源于中国境内的利息、租金、特许权使用费所得,应以收入全额(全部价款和价外费用)为应纳税所得额;不应将收入全额扣除已实际缴纳的(与取得收入有关的)流转税、费后,作为应纳税所得额。

2、利息、租金、特许权使用费所得减按10%税率征收企业所得税。

非居民企业与所得税

第八条 企业所得税法第三条所称实际联系,是指非居民企业在中国境内设立的机构、场所拥有据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产等。

「释义」 本条是关于明确所得与机构、场所之间有无“实际联系”的具体标准的规定。

本条是对新企业所得税法第三条中“实际联系”概念的具体明确。

企业所得税法第三条第二款规定:“非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。”