第十章时间序列预测法-指数平滑法(1)

- 格式:ppt

- 大小:253.50 KB

- 文档页数:15

第十章

时间序列预测法

三、指数平滑法

指数平滑法是一种特殊的加权移动平均法,其加权的特点是对离预测期近的历史数据给予较大的权数,对离预测期远的历史数据给予较小的权数,权数由近到远按指数规律递减,所以,这种方法被称为指数平滑法。

一次指数平滑法

⑴一次指数平滑的预测模型

已知时间序列为: ,n为时间序列总期数,一次指数平滑的基本公式为:

一次指数平滑法

⑵指数平滑法初始值的确定

从时间序列的项数来考虑:若时间序列的观察期n大于15时,初始值对预测结果的影响很小,可以方便地以第一期观测值作为初始值;若观察期n小于15,初始值对预测结果影响较大,可以取最初几期的观测值的平均数作为初始值,通常取前3个观测值的平均值作为初始值。 一次指数平滑法

⑶平滑系数α的选择

①当时间序列呈稳定的水平趋势时,α应取较小值,如0.1~0.3;

②当时间序列波动较大,长期趋势变化的幅度较大时,α应取中间值,如0.3~0.5;

③当时间序列具有明显的上升或下降趋势时,α应取较大值,如0.6~0.8;

在实际运用中,可取若干个α值进行试算比较,选择预测误差最小的α值。

算例

【例】某企业2000至2008年销售额见下表,试用指数平滑法预测2009年销售额(α分别取0.1、0.6和0.9)。

算例

解:(1)确定初始值

因为n=9<15,取时间序列的前三项数据的平均值作为初始值

算例

(2)选择平滑系数α,计算各年一次指数平滑值

这里分别取α=0.1、α=0.6和α=0.9计算各年一次指数平滑值

算例

(3)对不同平滑系数下取得的平滑值进行误差分析,确定α的取值。

方法:计算各平滑系数下平滑值的平均绝对误差(平均差) 数据计算

算例

通过比较,α=0.9时的平滑值的平均绝对误差最小,因此选用α=0.9用为平滑系数。

α=0.1的平滑值的平均绝对误差

1 / 4 第十章 时间序列市场预测法(一)

——以平均数为基础的各种时序预测法

重点掌握:

一、 间序列市场预测法的概念。

时间序列预测法是根据市场现象的历史资料,运用科学的数学方法建立预测模型,使市场现象的数量向未来延伸,预测市场现象未来的发展变化趋势,预计或估计市场现象未来表现的数量。时间序列市场预测法又称历史延伸法或趋势外推法。

时间序列市场预测法中所依据的时间序列,是对市场现象过去表现的资料整理和积累的结果。时间序列就是将市场现象或影响市场各种因素的某种统计指标数值,按时间先后顺序排列而成的数列。时间序列也称动态数列或时间数列。时间序列中各指标数值在市场预测时被称为实际观察值。

在应用时间序列法进行预测时,还应特别注意另一方面的问题,即市场现象未来发展变化规律和发展水平,不一定与其历史和现在的发展变化规律完全一致。

传统的时间序列分析法,把影响市场现象变动的各因素,按其特点和综合影响结果分为四种类型,即长期趋势变动、季节变动、循环变动、不规则变动。

二.移动平均市场预测法的概念及一次移动平均市场预测法的应用。

移动平均市场预测法,是对时间序列观察值,由远向近按一定跨越期计算平均值的一种预测方法。随着观察值向后推移,平均值也跟着向后移动,形成一个由平均值组成的新的时间序列。对新时间序列中平均值加以一定调整后,可作为观察期内的估计值,最后一个移动平均值则是预测值计算的依据。

移动平均法有两个显著特点:

第一,对于较长观察期内,时间序列的观察值变动方向和程度不尽一致,呈现波动状态,或受随机因素影响比较明显时,移动平均法能够在消除不规则变动的同时,又对其波动有所反映。也就是说,移动平均法在反映现象变动方面是较敏感的。

第二,移动平均预测法所需贮存的观察值比较少,因为随着移动,远期的观察值对预测期数值的确定就不必要了,这一点使得移动平均法可长期用于同一问题的连续研究,而不论延续多长时间,所保留的观察值是不必增加的,只需保留跨越期个观察值就可以了。

时间序列的平滑预测

平滑法:简单平均法,移动平均法、指数平滑法。平滑法既可以用于对时间序列进行平滑以描述序列的趋势,也可对平稳时间序列进行短期预测。

1、 简单平均法

根据过去已有的观测值通过简单平均来预测下一期的值;舍时间序列已有的t期观测值为y1、y2………yt,那么t+1期的预测值1tF值为:

112111111t+2111(.......),11,1t+2=,t+1tttiitttttiiFyyyytttteFFy当到了期时,有了期的实际值y就可以计算误差y那么期的预测值就为以此类推。

2、 移动平均法

通过对时间序列逐期递移求得平均数作为趋势值或者预测值的一种平滑预测方法。移动平均又包括简单移动平均和加权移动平均。

简单移动平均就是将最近K期的观测值进行平均,作为下一期的预测值;1

1211231t+21........,tktttttktktttyyyyFykyyyyFyk同理

均方误差MSE的计算公式为:

MSE误差平方和误差个数

移动平均法只使用最近K期的数据,每次计算都是使用最近K期数据;这一方法比较适合较为平稳的时间序列数据。实际中选取不同的K,比较MSE的大小来选择合适的步长。

3、 指数平滑法

一次指数平滑就是以一段时期的预测值和观测值的线性组合作为t+1期的预测值,预测模型为:说明:通常将11Fy。

1(1)tttFyF

其中,0<<1ttytt为期实际观测值,F为期的预测值;为平滑系数()。

211111322212433321=(1)(1)=(1)(1)=(1)1-+(1)FyFyyyFyFyyFyFyyF第二期预测值:第三期预测值:第四期预测值:()y依此类推。可见任何预测值都是以前所有实际观测值的加权平均,距离越远权数越低。

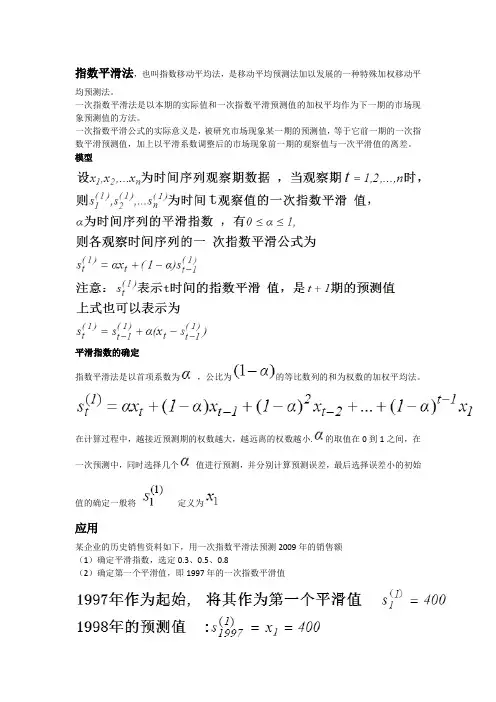

指数平滑法,也叫指数移动平均法,是移动平均预测法加以发展的一种特殊加权移动平均预测法。

一次指数平滑法是以本期的实际值和一次指数平滑预测值的加权平均作为下一期的市场现象预测值的方法。

一次指数平滑公式的实际意义是,被研究市场现象某一期的预测值,等于它前一期的一次指数平滑预测值,加上以平滑系数调整后的市场现象前一期的观察值与一次平滑值的离差。

模型

平滑指数的确定

指数平滑法是以首项系数为 ,公比为的等比数列的和为权数的加权平均法。

在计算过程中,越接近预测期的权数越大,越远离的权数越小.的取值在0到1之间,在一次预测中,同时选择几个 值进行预测,并分别计算预测误差,最后选择误差小的初始值的确定一般将 定义为

应用

某企业的历史销售资料如下,用一次指数平滑法预测2009年的销售额

(1)确定平滑指数,选定0.3、0.5、0.8

(2)确定第一个平滑值,即1997年的一次指数平滑值 (3)分别计算不同平滑系数下各年的预测值

以0.3的平滑系数为例,预测2009年销售额

趋势预测法

原理

趋势预测法,也叫趋势外推预测,就是利用时间序列所具有的直线或曲线趋势,通过建立预测模型进行预测的方法。

模型

直线趋势预测法

直线方程 Y=a+bX

X为自变量,为按照自然数顺序排列的时间序数

Y为因变量,为预测对象按照时间排列的数据

趋势外推法,就是通过预测对象和时间的对应关系,

用拟合方程的方法寻找参数,建立预测模型进行预测。

应用

已知某企业某种产品1993年-2006年的销售数据,请用趋势外推预

测法预测企业2007年的销售量。

一元线性回归模型

例题

进行预测

2008年固定投资为298亿元,预计国内生产总值为

市场调查方案范文分享

(一) 调研背景 近年来,宝洁公司凭借其强大的品牌运作能力以及资金实力,在洗发水市场牢牢地坐稳了第一把交椅。但是随着竞争加剧,局势慢慢起了变化,联合利华强势跟进,夏士莲、力士等多个洗发水品牌从宝洁手中夺走了不少消费者。花王旗下品牌奥妮和舒蕾占据了中端市场,而低端的市场则归属了拉芳、亮庄、蒂花之秀、好迪等后起之秀。至此,中国洗发水行业呈现了一个典型的金字塔型品牌格局。通过市场细分,西安杨森于2002年推出了采乐,在药品和洗发水两个行业找到了一个交叉点。为了提高其在全国重点城市中的占有率,并为其今后的营销发展计划提供科学的依据,六人行市场调查公司将在全国范围的重点城市进行一次专项市场营销调查。