高级财务会计合并报表

- 格式:ppt

- 大小:210.50 KB

- 文档页数:50

高级财务会计第三章合并报表概述合并报表是一种财务报告形式,用于汇总和呈现一个企业集团的财务状况和业绩。

在合并报表中,将多个子公司的财务信息合并计算,形成一个整体的财务报告。

合并报表的目的合并报表的主要目的是提供一个全面且准确的财务信息,反映公司所有子公司的财务状况和业绩。

通过合并报表,投资者和利益相关方可以更好地了解一个企业集团的整体财务状况,评估其健康和可持续性。

合并报表的基本要素合并报表通常包括以下基本要素:1.资产:合并报表中的资产部分列出了企业集团所拥有的各种资源,包括现金、应收账款、存货、不动产等。

2.负债:负债部分列出了企业集团所承担的各种债务和负债,包括应付账款、借款、未偿还利息等。

3.所有者权益:所有者权益包括企业的股东权益和留存收益。

4.收入:合并报表中的收入部分列出了企业集团在一定期间内所实现的销售收入和其他收入。

5.费用:费用部分列出了企业集团在一定期间内所发生的各种费用,包括管理费用、销售费用、研发费用等。

6.现金流量:现金流量表反映了企业集团在一定期间内的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

合并报表的编制过程合并报表的编制过程一般包括以下步骤:1.确定合并范围:确定需要合并的子公司和其他关联方公司。

2.选择合并方法:选择合适的合并方法,包括完全合并和权益法。

3.调整子公司财务信息:对子公司的财务信息进行调整,以确保所有公司采用相同的会计政策和会计期间。

4.消除内部交易:消除相关公司之间的内部交易,以避免重复计算。

5.合并报表汇总:将各个子公司的财务信息合并汇总,形成一个整体的合并报表。

6.报表审核和披露:对合并报表进行审核和披露,确保其准确性和可靠性。

合并报表的重要性合并报表在投资决策和风险评估中起着重要的作用。

通过合并报表,投资者可以全面了解一个企业集团的财务状况和业绩,评估其盈利能力和偿债能力。

同时,合并报表还可以帮助企业管理层监控和评估各个子公司的业务表现,并采取适当的管理措施。

高级财务会计第三章合并财务报表财务报表合并是指合并公司的财务报表,通常发生在一家公司收购或收购其他公司时。

在合并之后,公司实施财务共享并报告其财务状况。

此外,合并还可以增强公司的统一性和市场竞争力。

合并财务报表通常由以下几个部分组成:第一部分是现金流量表。

这表明新公司在一年内的现金收入和支出情况,以及在收购之前和之后的现金控制能力。

第二部分是资产负债表。

这是展示新公司各项资产、负债和股东权益的报告,包括收购之前和之后。

第三部分是利润表。

这部分是展示新公司一年内的收入、成本、利润和盈余,包括收购前和收购后的数据。

合并财务报表需要按照一定的标准,例如美国的通用会计原则(U.S. GAAP)和国际会计准则(IASB)。

对这些标准的遵守是确保报告准确性和可比性的关键。

在准备合并财务报表时,通常需要进行调整。

这些调整包括股票价格、资产减值、应计利润、长期负债和公允价值调整等。

这些调整通常是为了确保财务报表的准确性和一致性,以反映新公司真实的财务状况。

发现错误并对其进行更正对于准备正确的合并财务报表至关重要。

标准通常要求独立审计员进行审核,以确保报告的准确性和一致性。

所有文件和支持文件都必须保留作为备份。

在准备和审核合并财务报表时,会计师需要理解各种会计准则和技术,以确保正确的财务报告。

这需要投入大量的时间和精力,但最终是为了确保报告的准确性和可比性,以反映新公司的真实财务状况。

总之,合并财务报表是一个复杂的过程,需要严格遵守各种标准和准则,以确保报告的准确性和一致性。

会计师需要投入大量的时间和精力,以确保这些报告可以反映新公司的真实财务状况,为投资者提供准确的信息。

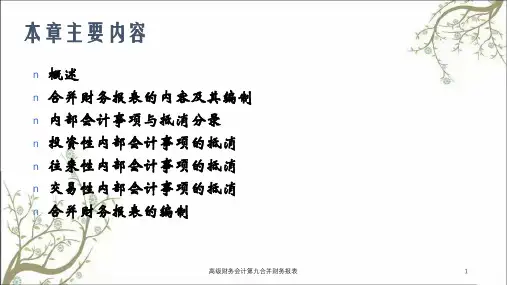

《高级财务会计》合并会计报表《高级财务会计》第三章教学辅导第三章合并会计报表——股权取得日的合并会计报表第一节合并会计报表概述合并会计报表是以母公司和子公司组成的企业集团为会计主体,以母公司和子公司单独编制的会计报表(以后均称其为个别会计报表)为基础由母公司编制的综合反映企业集团财务状况、经营成果以及现金流动情况的会计报表。

一、编制合并会计报表的目的合并会计报表可以弥补母公司个别会计报表的不足,为有关方面提供决策有用的信息,从而满足报表使用者了解集团总体财务状况和经营情况的需要。

编制合并会计报表的目的在于:(一)为母公司的股东提供决策有用的信息(二)为母公司债权人提供决策有用的信息(三)为母公司管理者提供有用的信息(四)为有关政府管理机关提供有用的信息二、合并会计报表的构成合并会计报表主要包括以下几种:(一)合并资产负债表(二)合并利润表(三)合并利润分配表(四)合并现金流量表(五)合并会计报表附注三、合并会计报表的合并理论几个基本概念:控制和权益性资本:控制指统驭一个企业的财务和经营政策,籍此从该企业的活动中获取利益的权利。

如何理解控制:A.控制不同于影响。

掌握控制权的公司能够统驭被控制公司的财务政策和经营政策,它有足够的把握预计对方公司会按本公司的意图从事各项经营活动,能够使对方公司的经营活动像本公司的经营活动一样展开。

而一个公司对另一个公司施加影响,可以是各种各样的情况,一般来说,其力度要小于控制。

B.控制是一种权利。

判断控制是否存在的标准,在于是否有控制的权利,而不在于是否实际施加了控制。

一个公司实施对另一个公司的控制,其方式是多种多样的,既可以是主动的,也可以是被动的。

这种控制的权利,在股份公司中表现为在股东大会上的“表决权”。

C.控制是与获取利益这一根本目的相联系的。

没有利益,则控制就失去了意义。

如果一个公司不能通过控制另一个公司从其资产中获取利益,那么就不能将这种被控制公司视为子公司,就不能将其资产视为集团的资产,就不应将其纳入合并会计报表的范围。