武汉2013年上半年房企情况综诉

- 格式:docx

- 大小:172.16 KB

- 文档页数:25

2013年上半年全国房地产市场总结与展望2013年上半年飞逝而过,房地产市场延续去年的回暖走势,行业呈现出“一冷四热”的局面:在“国五条”调控政策遇冷的同时,行业投资环境全面回暖、城市住宅市场成交量持续回升、重点城市房价普涨、土地市场量价齐升。

大好形势下,房地产企业上半年取得了骄人的业绩,万科[简介最新动态]、恒大[简介最新动态]、绿地、中海[简介最新动态]等龙头企业业绩均出现了大幅的增长。

但房地产行业在稳步回升的同时,外部环境却正在酝酿着极大的变数:首先,国际经济环境不容乐观,国内宏观经济面临的不确定性增强;其次,新一届政府的执政理念正在发生转变,在其对房地产行业明确表态之前,体系外因素对行业的影响存在一定的变数。

种种变数之下,下半年市场将如何演变,是我们所共同关注的焦点。

一、宏观经济环境依然不佳,国内房地产业喜忧参半今年以来,国际国内宏观经济环境跌宕起伏,变数颇多。

从国际大环境来看,虽然美国经济出现了反弹征兆,但从欧洲、日本等其他发达国家的表现来看,好消息并不像预期中的那么多;国内方面,去年下半年开始的经济企稳目前已出现反复的迹象,尤其下半年,地方债陆续到期和新一届政府推行经济结构改革将有可能令中国经济出现一波集中回落。

对于房地产行业来说,QE3的退出以及国内货币政策有可能到来的紧缩,无疑将打压整个行业中长期的资金面,但从短期来看,国内经济数据的下滑却也保证了至少年内行业政策面的相对稳定。

1、国际经济复苏进程缓慢,外部环境仍不容乐观今年以来,随着美国经济回升形势初显,外界普遍认为本轮危机最坏的时刻应该已经过去,但仔细分析,我们认为好消息不多,外部环境依然不容乐观,这可以从美国、欧盟和日本的经济复苏状况中看出端倪。

今年以来美国经济复苏的迹象相对明显,但是对中国的正面作用其实并不大。

其一,美国经济复苏并非是因为找到了新的经济增长点,而是因为越来越多的企业意识到,“美国制造”其实更为经济实惠。

在我国人力成本快速上升的背景下,大量的传统制造业回流到美国本土无疑将对我们的经济发展形成阻力;其二,6月19日美联储在结束两天的议息会后宣布并且明确了量化宽松放慢和全部退出的时间表、路线图,对于中国等发展中国家而言,QE3的淡出意味着国际资本的集中退出,这对于包括房地产行业在内的诸多资金密集型产业来说,显然都是坏消息。

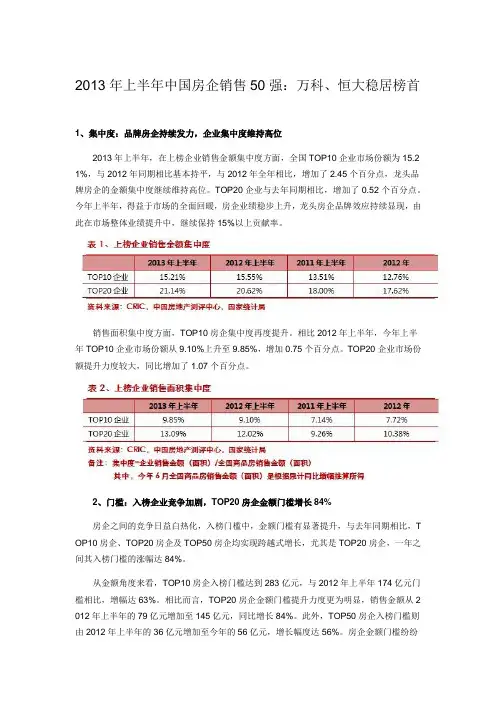

2013年上半年中国房企销售50强:万科、恒大稳居榜首1、集中度:品牌房企持续发力,企业集中度维持高位2013年上半年,在上榜企业销售金额集中度方面,全国TOP10企业市场份额为15.2 1%,与2012年同期相比基本持平,与2012年全年相比,增加了2.45个百分点,龙头品牌房企的金额集中度继续维持高位。

TOP20企业与去年同期相比,增加了0.52个百分点。

今年上半年,得益于市场的全面回暖,房企业绩稳步上升,龙头房企品牌效应持续显现,由此在市场整体业绩提升中,继续保持15%以上贡献率。

销售面积集中度方面,TOP10房企集中度再度提升。

相比2012年上半年,今年上半年TOP10企业市场份额从9.10%上升至9.85%,增加0.75个百分点。

TOP20企业市场份额提升力度较大,同比增加了1.07个百分点。

2、门槛:入榜企业竞争加剧,TOP20房企金额门槛增长84%房企之间的竞争日益白热化,入榜门槛中,金额门槛有显著提升,与去年同期相比,T OP10房企、TOP20房企及TOP50房企均实现跨越式增长,尤其是TOP20房企,一年之间其入榜门槛的涨幅达84%。

从金额角度来看,TOP10房企入榜门槛达到283亿元,与2012年上半年174亿元门槛相比,增幅达63%。

相比而言,TOP20房企金额门槛提升力度更为明显,销售金额从2 012年上半年的79亿元增加至145亿元,同比增长84%。

此外,TOP50房企入榜门槛则由2012年上半年的36亿元增加至今年的56亿元,增长幅度达56%。

房企金额门槛纷纷提升,反映出龙头房企紧抓市场回暖时机,积极采取随行就市策略,实现销售业绩的大幅增加。

在面积方面,房企也有不错表现。

其中,今年上半年,TOP10房企入榜门槛达到243万平方米,较去年的183万平方米增加了60万平方米。

同时,TOP20房企则从99万平方米增加至132万平方米,同比有33%的增幅。

TOP50房企入榜门槛小幅上涨,同比增加了12万平方米,增幅为39%。

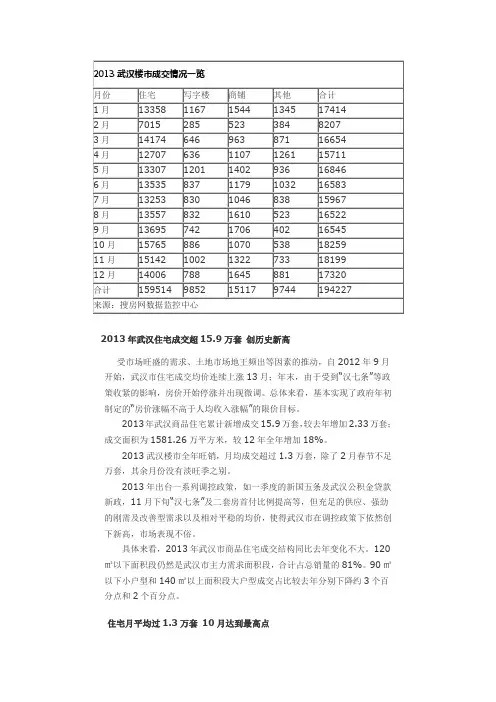

2013年武汉住宅成交超15.9万套创历史新高受市场旺盛的需求、土地市场地王频出等因素的推动,自2012年9月开始,武汉市住宅成交均价连续上涨13月;年末,由于受到“汉七条”等政策收紧的影响,房价开始停涨并出现微调。

总体来看,基本实现了政府年初制定的“房价涨幅不高于人均收入涨幅”的限价目标。

2013年武汉商品住宅累计新增成交15.9万套,较去年增加2.33万套;成交面积为1581.26万平方米,较12年全年增加18%。

2013武汉楼市全年旺销,月均成交超过1.3万套,除了2月春节不足万套,其余月份没有淡旺季之别。

2013年出台一系列调控政策,如一季度的新国五条及武汉公积金贷款新政,11月下旬“汉七条”及二套房首付比例提高等,但充足的供应、强劲的刚需及改善型需求以及相对平稳的均价,使得武汉市在调控政策下依然创下新高,市场表现不俗。

具体来看,2013年武汉市商品住宅成交结构同比去年变化不大。

120㎡以下面积段仍然是武汉市主力需求面积段,合计占总销量的81%。

90㎡以下小户型和140㎡以上面积段大户型成交占比较去年分别下降约3个百分点和2个百分点。

住宅月平均过1.3万套10月达到最高点从月份成交来看,除去2月受传统春节影响,住宅成交仅为7015套之外,其他11月住宅成交都过了1.2万套,其中1月,5月-9月,这6个月住宅成交都超过1.3万套。

3月、10月、11月、12月住宅成交都超过1.4万套,在10月份,武汉住宅成交达到最高值为15765套。

总体来说,今年武汉楼市成交保持高位运行状态,月度平均成交为13293套。

住宅成交占比82% 写字楼占比8%从商品房类型来看,2013年商品住宅成交为159514套,武汉商铺成交15117套,写字楼9852套,其他类型房源成交为9744套。

从占比来看,住宅成交占比82%,写字楼成交占比8%,商铺成交占比5%,其他类占比5%。

据业内人士分析,2013年出台一系列调控政策,如一季度的新国五条及武汉细则,11月下旬“汉七条”及二套房首付比例提高。

2013年武汉房地产市场分析报告

福星股份

2013年1月

目录

一、武汉市发展现状与未来 (4)

1、现状:武汉楼市发展势头稳健 (4)

(1)武汉市经济增长速度较快 (4)

(2)武汉市房地产市场稳步发展 (5)

(3)武汉市房地产泡沫化程度较低 (6)

2、未来:打造战略中心城市契机 (7)

(1)武汉是中部崛起的引擎 (7)

(2)武汉城市建设将催生巨大房地产需求 (8)

二、武汉城中村改造 (9)

1、城中村改造远未结束 (10)

(1)二环以内的城中村即将改造完毕 (10)

(2)二环以外的城中村资源依然可观 (11)

2、城中村模式盈利无忧 (15)

(1)城中村改造的难度的确越来越大 (15)

(2)城中村改造的优势依然存在 (16)

(3)案例分析——城中村改造的成本优势 (16)

三、未来三年业绩稳定增长 (18)

1、土地储备充足 (18)

2、财务风险可控 (19)

(1)当前公司资金压力有趋好的迹象 (19)

(2)未来公司资金压力依然可控 (20)

3、盈利预测 (21)

四、风险因素 (23)

1、政策风险:房地产调控趋紧 (23)。

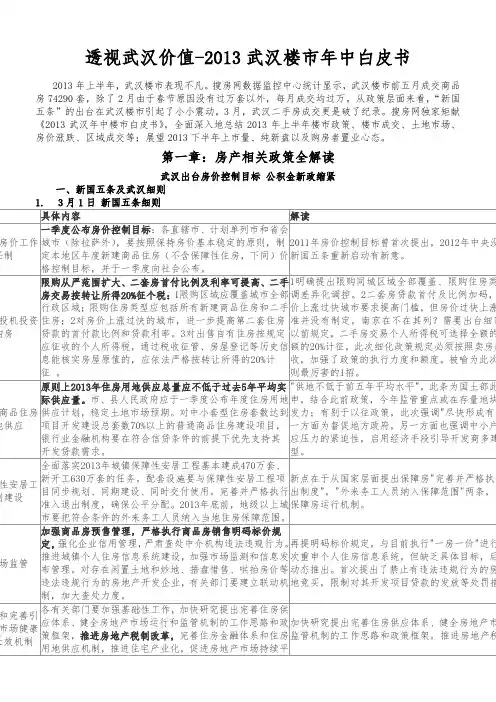

透视武汉价值-2013武汉楼市年中白皮书2013年上半年,武汉楼市表现不凡。

搜房网数据监控中心统计显示,武汉楼市前五月成交商品房74290套,除了2月由于春节原因没有过万套以外,每月成交均过万。

从政策层面来看,“新国五条”的出台在武汉楼市引起了小小震动,3月,武汉二手房成交更是破了纪录。

搜房网独家矩献《2013武汉年中楼市白皮书》,全面深入地总结2013年上半年楼市政策、楼市成交、土地市场、房价涨跌、区域成交等;展望2013下半年上市量、纯新盘以及购房者置业心态。

第一章:房产相关政策全解读武汉出台房价控制目标公积金新政缩紧一、新国五条及武汉细则1.3月1日新国五条细则具体内容解读房价工作任制一季度公布房价控制目标:各直辖市、计划单列市和省会城市(除拉萨外),要按照保持房价基本稳定的原则,制定本地区年度新建商品住房(不含保障性住房,下同)价格控制目标,并于一季度向社会公布。

2011年房价控制目标曾首次提出,2012年中央没新国五条重新启动有新意。

投机投资购房限购从严范围扩大、二套房首付比例及利率可提高、二手房交易按转让所得20%征个税:1限购区域应覆盖城市全部行政区域;限购住房类型应包括所有新建商品住房和二手住房;2对房价上涨过快的城市,进一步提高第二套住房贷款的首付款比例和贷款利率。

3对出售自有住房按规定应征收的个人所得税,通过税收征管、房屋登记等历史信息能核实房屋原值的,应依法严格按转让所得的20%计征。

1明确提出限购同城区域全部覆盖、限购住房类调差异化调控。

2二套房贷款首付及比例加码,价上涨过快城市要求提高门槛,但房价过快上涨准并没有制定,南京在不在其列?需要出台细则以前规定,二手房交易个人所得税可选择全额的额的20%计征,此次细化政策规定必须按照卖房所收,加强了政策的执行力度和额度。

被喻为此次则最厉害的1招。

商品住房地供应原则上2013年住房用地供应总量应不低于过去5年平均实际供应量。

市、县人民政府应于一季度公布年度住房用地供应计划,稳定土地市场预期。

武汉市房地产2013年4月月报武汉市房地产市场月度报告(2013年4月)德盛行地产机构市场研究中心2013年5月武汉市房地产2013年4月月报目录第一章市场资讯 (3)1.1 宏观经济 (3)1.2 政策动态 (6)1.3 规划城建 (6)第二章土地市场 (10)2.1 总体情况 (10)2.2 成交明细 (10)2.3 成交分析 (11)第三章房产市场 (13)3.1 德盛指数 (13)3.1.1 德盛指数133.1.2 德盛指数的运用133.2 商品房总体情况 (14)3.2.1商品房新增预售情况143.2.2商品房成交情况203.2.3商品房成交变化情况223.3 各区住宅成交情况 (22)第四章 2013武汉房地产春季购房节小结 (23)第五章专题:城镇化与房地产市场 (36)武汉市房地产2013年4月月报数字楼市(2013年4月)土地市场成交宗数: 6(宗) (-25.00%)成交面积: 33.98(万方) (-51.37%)成交可建面积:91.99 (万方) (-60.21%)成交金额:22.94(亿元) (-40.46%)楼面地价:2493.55 (元/㎡) (+49.60%)房产市场房地产吸纳指数(德盛指数):82.61 (-15.25%)商品房新增预售面积:191.01(万方) ( +188.40%)商品住宅新增预售面积:146.54 52.33(万方) (+180.03% )住宅成交套数:12707(套)环比:(-10.35%)同比:(+24.03%)成交均价:6706(元/㎡)环比:(+0.54%)同比:(+6.33%)成交面积:128.10(万方)环比:(-8.22%)同比:(+26.93%)武汉市房地产2013年4月月报第一章市场资讯1.1 宏观经济➢CPI指数 (4月份CPI略高于预期,下半年物价加速上涨的概率仍然较大。

)2013年4月份,全国居民消费价格总水平同比上涨2.4%。

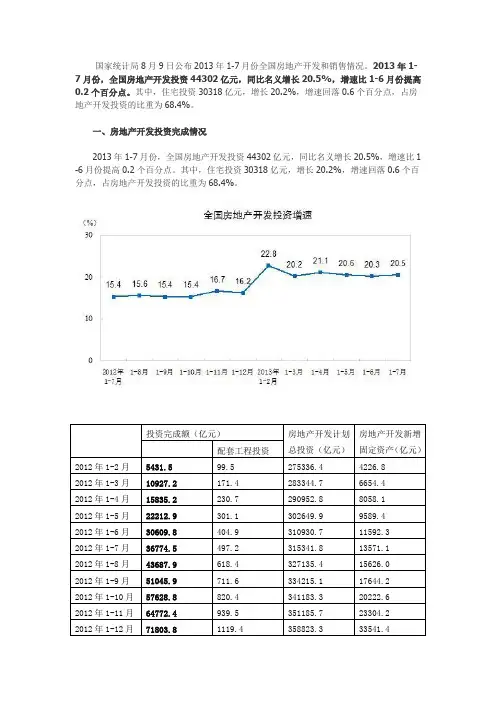

分点,占房地产开发投资的比重为68.4%。

二、商品房销售和待售情况

1-7月份,东部地区商品房销售面积31038万平方米,同比增长30.2%,增速比1-6月份回落2.6个百分点;销售额24793亿元,增长42.1%,增速回落6.4个百分点。

中部地区商品房销售面积 15171万平方米,增长24.9%,增速回落4.2个百分点;销售额7328亿元,增长35.1%,增速回落5.2个百分点。

西部地区商品房销售面积 14924万平方米,增长18.4%,增速回落2.2个百分点;销售额7427亿元,增长27.5%,增速回落2.4个百分点。

7月末,商品房待售面积44274万平方米,比6月末增加543万平方米。

其中,住宅待售面积增加423万平方米,办公楼待售面积减少50万平方米,商业营业用房待售面积增加72万平方米。

三、房地产开发企业到位资金情况

1-7 月份,房地产开发企业到位资金66831亿元,同比增长31.5%,增速比1-6月份回落0.6个百分点。

其中,国内贷款11433亿元,增长 31.1%;利用外资269亿元,增长1 8.0%;自筹资金25151亿元,增长18.2%;其他资金29977亿元,增长45.5%。

在其他资金中,定金及预收款18448亿元,增长44.7%;个人按揭贷款7945亿元,增长56.0%。

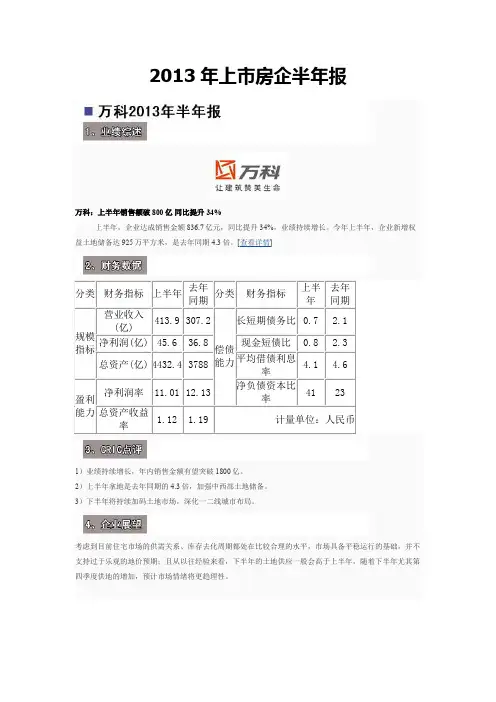

2013年上市房企半年报

保利地产:上半年销售额636亿完成全年目标53%

公司实现销售签约金额636.44 亿元,同比增长 26.54%。

公司新增了 20 个房地产开发项目,新增容积率面积 565 万平方米,权益比例约为74%。

无

展望下半年,宏观经济将在稳增长与调结构之间保持平衡,积极稳妥地推进新型城镇化建设,促进房地产行业平稳健康发展的施政方针仍将为行业带来发展机遇。

但差别化信贷政策下行业资金面不容乐观,下半年商品房和土地供应增加带来的供需关系改善等因素,都将促使市场更趋理性和平稳。

大势趋稳,谨慎乐观—2013年武汉房地产市场回顾与2014年展望湖北中原地产营销策划有限公司/研究部 2014年1月报告说明2013年除年初的“新国五条”和年末的“汉七条”外,在政策调控相对空窗期的一年中,伴随着如火如荼的市政建设,武汉楼市成交量价齐升,最明显的变化,万元以上楼盘数量如雨后春笋般涌现。

报告将从经济、政策、市政长期发展的角度,以土地、商品住宅、商业、写字楼等方面解析武汉楼市现状和长期发展趋势。

1. 经济发展和市政建设利好不断2. 对调控政策消化能力强,受政策影响程度小3. 土地市场回暖,“地王”频现4. 住宅成交量价齐升,部分片区表现抢眼5.商业模式亟待升级,购物中心存过量风险6. 写字楼发展加速,成为投资新热点7. 2014年市场展望 5 14 19 29 42 54 60报告内容页码经济发展和市政建设利好不断Part 11.1经济:GDP 虽呈下降趋势,但处全国同级城市高位,投资消费企稳回升,人口数量稳定GDP 累计同比增长(%)户籍人口数及同比增长(%)社会消费品零售总额同比(%)居民消费价格指数(%)0.0%4.0%8.0%12.0%16.0%20.0%200320052007200920112013上半年0.0%5.0%10.0%15.0%20.0%25.0%30.0%35.0%200320052007200920112013年1-11月工业增加值 固定资产投资完成额0.0%5.0%10.0%15.0%20.0%25.0%200320052007200920112013年1-11月-2.0%-1.0%0.0%1.0%2.0%3.0%740.0760.0780.0800.0820.0840.0860.02003200420052006200720082009201020112012户籍人口数(万人) 同比增长1.1经济:房地产开发投资波动中见底回升,商品房施工面积波幅较大房地产开发投资同比增长(%)商品房施工面积同比增长(%)0.0%10.0%20.0%30.0%200320052007200920110.0%10.0%20.0%30.0%40.0%50.0%2004200720102013年1-11月产业转移至中西部城市沿海经济增速降低1、中部崛起,资本支持,企业家创业、办厂2、农民工返乡就业3、毕业生就地择业1.1经济:承接产业迁移,迎来“返乡潮”;集全省之力助力武汉经济发展,武汉地方财政支出增速远超湖北省财政支出增速产业内迁至中西部城市,越来越多的企业选择产业转移,形成了一股沿海返乡潮武汉市地方财政支出与湖北省财政支出同比增长值(%)0.0%10.0%20.0%30.0%40.0%50.0%60.0%200320052007200920112013年1-11月湖北省财政支出同比 武汉市财政支出同比1.2市政之总体规划:拟“三级跳”,冲刺国家中心城市2013年至2020年,实施自主创新能力提升、工业倍增、服务业升级等五大计划,打造国家创新中心、国家先进制造业中心、国家商贸物流中心2021年至2030年,完备武汉的创新引领、交通枢纽、产业带动、综合服务功能,建成国家重要的经济中心和文化中心2031年至2049年,将武汉打造成为全球性的创新中心、文化之都和重要的世界性城市,引领长江中游城市群成为国际化大都市圈根据《2012-2013年武汉国家中心城市建设发展报告》,武汉拟分三阶段,冲刺国家中心城市沿线商业租金上涨地铁已成为楼盘 强力宣传卖点三镇客户交叉臵业远城区楼盘价值提升地铁未开通,楼盘价值先行,沿线楼盘均价攀升1.2市政之地铁建设:地铁建设对于其沿线的项目价值拉动作用,直接且强烈,促进三镇客户交叉臵业,提升远城区楼盘价值1.2市政之城际铁路:武咸城际铁路通车,激活沿线楼市◆武汉经鄂州至黄石、武汉至咸宁、武汉至黄冈、武汉至孝感4条城际铁路共同构成武汉城市圈城际铁路。

2013年9月武汉房地产市场月报2013.10湖北中原地产营销策划有限公司 研究部说明由于截至报告完成时,武汉市住房保障和房屋管理局网站尚未更新9月份成交数据,为保证月报的时效性,本报告中有部分区域市场的数据缺失,我们会继续监控网站数据更新,如有数据需求,请单独联系研究部杨丽宇,谢谢!9月市场概述土地市场空前活跃,住宅市场供应量高企,成交量价齐升◆地方政府微调力度加大◆各方面利好消息增强经济信心◆宏观市场,土地市场供求创新高;住宅销售稳中有升◆市政建设投入巨大,地方债务风险班上台面◆土地市场,片区“地王”纪录不断刷新◆住宅市场,量价齐升,推盘量大幅回升,收获金九政经要闻Part 1☐房产税试点扩围或加速,人大报告建议尽快开征☐9月18日,美联储表示将继续推行QE,全国资本市场受振奋☐世界贸易组织,预计2013年全球贸易额将增长约2.5%,低于今年4月份预测的3.3% ☐9月汇丰PMI初值创6个月新高,显示中国经济持续回暖☐8月份外汇占款增加273.2亿元,扭转连续两个月负增长,资金回流中国☐李克强达沃斯论坛讲话,增强各方对于中国经济信心宏观市场Part 240城市土地市场供求情况☐9月,全国40个大中城市宅地供应小幅回落,成交持续攀升,环比增长12.2%☐由于住宅销售依然稳定,且政策面对土地市场并无过多限制,因此,9月土地成交依然活跃,预计年底前将持续这一趋势☐继9月4日北京天价地王诞生,5日上海、杭州、苏州三地一日再现三个地王。

40城市楼面地价及平均溢价率☐随着9月宅地总成交量的继续攀升,宅地成交均价总体随之上涨,尤其是二线城市楼面地价较8月有较大幅度的上涨。

其中,成都、武汉、无锡的环比涨幅甚至超过130%。

☐一二线城市的活跃表现仍未影响到其他地区,三四线城市土地市场波澜不惊,平均成交地价小幅下滑☐平均溢价率自年初以来显著回升重点城市宅地供应面积宅地成交面积楼面地价溢价率一线北京127↑20↓17617 57% 上海 96↓148↑6398 53% 广州 19↓ 33↑4813 20% 深圳 5↑0 ————二线天津 86↓108↑7663 29% 重庆376↑ 53↑3159 7% 成都 75↑ 29↑6620 58% 杭州 35↑ 32↑18700 37% 南京 50↑ 17↓11345 44% 武汉 24↓ 46↓7676 55% 苏州 13↓112↑5504 29% 无锡 26↑10↓4348 0%三四线长春 33↓ 33↑897 0% 常州 30↓ 31↓787 0% 合肥 78↑ 23↓1645 0% 南昌 4↓ 48↓4919 98% 长沙 4↓137↑1859 9% 昆明 7↓ 14↓1766 0% 贵阳 1↓ 51↑473 3% 佛山 81↓ 53↑1794 31%40城市新房供求情况☐随着传统销售旺季的到来,9月住宅供应量显著上升,达到近两年月度供应量高位☐供应的上升,加上传统销售旺季,推动9月成交量小幅上升5.8%☐地方政策面尚未有明显动作;信贷的收紧仍只限于利率提高,而未影响贷款额度。

2013年第三季度武汉住宅市场报告一、土地市场情况1.1 宗地成交金额同比大增36%搜房网数据监控中心统计,第三季度武汉土地交易招拍挂共计55宗地块出让,其中7宗流拍1宗撤拍,其余47宗成交总面积244万平方米,约3660.97亩,总成交金额216.8965亿元,同比去年第三季度的159.73亿元成交额增长35.78%。

湖北省国土资源厅数据显示,前9个月武汉供应建设用地面积8142.3公顷,土地出让价款493亿元,同比增长63%,成交总额呈爆发式增长。

政府为完成年度供应计划,上半年武汉土地供应相对紧俏,进入下半年着手加快推地节奏,土拍频次也逐渐加快;此外,上半年武汉楼市屡屡创新高,市场成交一路走好,不少开发商销售资金回笼顺畅,资金相对充裕,拿地意愿强烈,导致武汉土地市场供需两旺。

在7、8月份,光谷、后湖成为土拍主战场。

7月16日后湖推3宗地块均引发激烈竞拍,其中塔子湖组团A地块拍得5.16亿元,楼面地价4441元/平刷新了后湖单价最高纪录。

8月6日塔子湖地块被湖北房投以5.51亿元竞得,楼面价4702元/平成为后湖新地王;光谷关山大道地块拍得7.13亿元楼面地价5228元/平成为光谷地王,溢价率达到138%。

9月12日出让的精武路地块被广州越秀地产以90.1亿拍得,楼面地价12617元/平,武汉土拍单价、总价纪录纷纷被刷新,成为历年武汉土拍浓墨重彩的一笔,专家预计该地块住宅项目未来单价在2.5万元/平以上。

随着单价以及总价最贵地块的诞生,武汉各大片区土地市场单价或总价地王出现7次,除了硚口三、市场成交情况3.1 住房销量继续攀升今年以来政策预期趋于平稳,尽管经历楼市淡季7月和8月,但是三季度整体武汉新建住房供应量增幅明显,消费者可供选择房源较多,推动了武汉市住房销量增加,继续保持较高水平,达到40505套。

从月度成交量来看,7、8、9月份销量分别达13253套、13557套、13695套。

自2012年3月份以来,武汉楼市成交一路企稳,2013年春节过后,武汉楼市再次发力,到6、7、8月商品住房成交都陆续轻松过万,到了传统的旺季9月,开盘猛增,武汉楼市频现火爆,商品房成交轻松过万依旧,达16545套。