广州市土地出让金计算标准

- 格式:docx

- 大小:17.11 KB

- 文档页数:5

广州市土地出让金计收有关政策问答广州市土地出让金计收有关政策问答土地出让金,实际上就是土地所有者出让土地使用权若干年限的地租之总和。

现行的土地出让金的实质,可概括为它是一个既有累计若干年的地租性质,又有一次性收取的似税非税性质的矛盾复合体。

以下是关于广州市土地出让金计收有关政策问答:一、广州市计收土地出让金计收是按哪个文件执行?答:2014年3月28日,《广州市人民政府办公厅关于土地节约节约利用的实施意见》(穗府办【2014】12号,下称12号文)印发实施,我市计收土地出让金政策按该文件执行。

二、原划拨用地上已建成并已办理权属登记的私有住宅房屋权属转移,如何计收土地出让金?答:私有住宅房屋(不含经济适用住房、解困房、安居房、房改房、限价房、公租房、侨房等政策性住房)权属转移补办土地有偿使用手续的,属于交易的,参照12号文第(五十三)点关于拆迁安置房补交土地出让金的规定,按房屋交易价格的1.6%计收土地出让金(房屋交易价格按交易双方报价与《存量房交易计税价格核定通知书》载明价格较高者确定);属于赠与的,按《存量房交易计税价格核定通知书》载明价格的1.6%计收土地出让金。

申请人在申请办理权属转移手续时,应提交《存量房交易计税价格核定通知书》。

经济适用住房、解困房、安居房、房改房、限价房、公租房、侨房等政策性住房土地出让金补交标准另有规定的,按相关规定执行。

三、原划拨用地上已建成并已办理权属登记的私有住宅房屋自行申请补办土地出让手续,如何计收土地出让金?答:私有住宅房屋(不含经济适用住房、解困房、安居房、房改房、限价房、公租房、侨房等政策性住房)自行申请补办土地出让手续的,参照12号文第(五十三)点关于拆迁安置房补交土地出让金的规定,按该房屋市场评估房价的1.6%计收土地出让金。

该房屋市场评估房价由市国土房管局按规定委托评估机构进行评估。

经济适用住房、解困房、安居房、房改房、限价房、公租房、侨房等政策性住房土地出让金补交标准另有规定的,按相关规定执行。

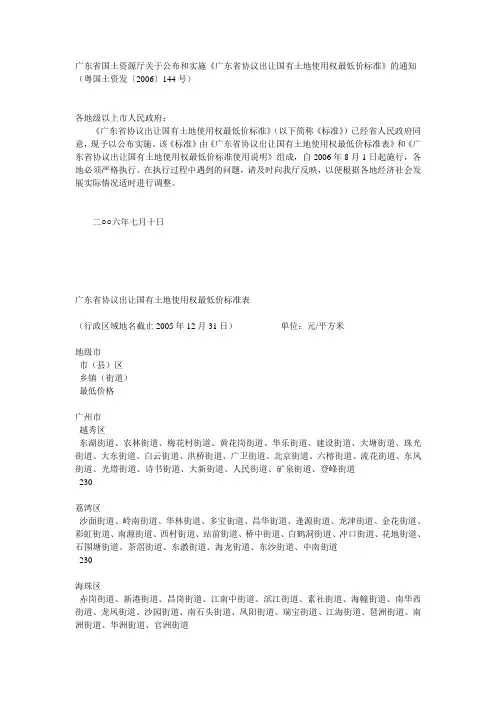

广东省国土资源厅关于公布和实施《广东省协议出让国有土地使用权最低价标准》的通知(粤国土资发〔2006〕144号)各地级以上市人民政府:《广东省协议出让国有土地使用权最低价标准》(以下简称《标准》)已经省人民政府同意,现予以公布实施。

该《标准》由《广东省协议出让国有土地使用权最低价标准表》和《广东省协议出让国有土地使用权最低价标准使用说明》组成,自2006年8月1日起施行,各地必须严格执行。

在执行过程中遇到的问题,请及时向我厅反映,以便根据各地经济社会发展实际情况适时进行调整。

二○○六年七月十日广东省协议出让国有土地使用权最低价标准表(行政区域地名截止2005年12月31日)单位:元/平方米地级市市(县)区乡镇(街道)最低价格广州市越秀区东湖街道、农林街道、梅花村街道、黄花岗街道、华乐街道、建设街道、大塘街道、珠光街道、大东街道、白云街道、洪桥街道、广卫街道、北京街道、六榕街道、流花街道、东风街道、光塔街道、诗书街道、大新街道、人民街道、矿泉街道、登峰街道230荔湾区沙面街道、岭南街道、华林街道、多宝街道、昌华街道、逢源街道、龙津街道、金花街道、彩虹街道、南源街道、西村街道、站前街道、桥中街道、白鹤洞街道、冲口街道、花地街道、石围塘街道、茶滘街道、东漖街道、海龙街道、东沙街道、中南街道230海珠区赤岗街道、新港街道、昌岗街道、江南中街道、滨江街道、素社街道、海幢街道、南华西街道、龙凤街道、沙园街道、南石头街道、凤阳街道、瑞宝街道、江海街道、琶洲街道、南洲街道、华洲街道、官洲街道228天河区五山街道、员村街道、车陂街道、沙河街道、石牌街道、沙东街道、天河南街道、林和街道、兴华街道、棠下街道、天园街道、猎德街道、冼村街道、元岗街道、黄村街道、长兴街道、龙洞街道、新塘街道、前进街道、珠吉街道201凤凰街道179白云区三元里街道、松洲街道、景泰街道、同德街道、黄石街道、棠景街道、新市街道、同和街道、京溪街道、永平街道、嘉禾街道、均禾街道、石井街道、金沙街道177太和镇、江高镇、人和镇、钟落潭镇154黄埔区黄埔街道、红山街道、鱼珠街道、大沙街道、文冲街道、穗东街道、南岗街道、荔联街道、长洲街道180番禺区市桥街道、沙头街道、东环街道、桥南街道、大石街道、洛浦街道、石壁街道、沙湾街道、大龙街道、小谷围街道、钟村街道、石基镇、南村镇、化龙镇、石楼镇、新造镇160东涌镇、大岗镇、榄核镇155南沙开发区南沙街道、横沥镇、万顷沙镇、黄阁镇、珠江管理区132萝岗区萝岗街道、夏港街道132东区街道、联和街道119花都区新华街道114花山镇、狮岭镇、炭步镇108花东镇、梯面镇、赤坭镇、雅瑶镇97增城市荔城街道、增江街道、朱村街道100新塘镇、石滩镇、中新镇88派潭镇、小楼镇、正果镇84从化市街口街道84江埔街道、城郊街道、太平镇80温泉镇、鳌头镇76良口镇、吕田镇70韶关市市区东河街道、车站街道、南门街道、和平街道、太平街道、新华街道、惠民街道、西河镇100十里亭镇、西联镇、新韶镇、乐园镇、犂市镇、花坪镇、龙归镇、重阳镇96马坝镇90白土镇、乌石镇、大塘镇、沙溪镇、罗坑镇、大坑口镇、樟市镇、枫湾镇、小坑镇、江湾镇78始兴县城南镇、太平镇67司前镇、马市镇、顿岗镇、沈所镇58江口镇、澄江镇、隘子镇、罗坝镇、深渡水瑶族乡53仁化县仁化镇、丹霞镇59董塘镇、长江镇53黄坑镇、闻韶镇、扶溪镇、城口镇、红山镇、石塘镇、周田镇、大桥镇49翁源县龙仙镇58江尾镇、翁城镇52周陂镇、坝仔镇、官渡镇、新江镇48乳源瑶族自治县乳城镇56桂头镇、大桥镇50必背镇、游溪镇、东坪镇、洛阳镇、大布镇、一六镇46新丰县丰城街道68马头镇、回龙镇62黄礤镇、梅坑镇、沙田镇、遥田镇55乐昌市乐城街道78坪石镇、廊田镇、梅花镇、黄圃镇74九峰镇、北乡镇、长来镇、大源镇、两江镇、五山镇、三溪镇、沙坪镇、云岩镇、秀水镇、庆云镇、白石镇68南雄市雄州街道77乌迳镇、珠玑镇、黄坑镇72全安镇、湖口镇、主田镇、古市镇、水口镇、界址镇、坪田镇、南亩镇、百顺镇、澜河镇、帽子峰镇、江头镇、邓坊镇、油山镇65深圳市福田区南园街道、园岭街道、华富街道、福田街道、沙头街道、梅林街道、香密湖街道、莲花街道230罗湖区桂园街道、黄贝街道、东门街道、翠竹街道、东晓街道、南湖街道、笋岗街道、东湖街道、莲塘街道、清水河街道230南山区南头街道、南山街道、沙河街道、西丽街道、蛇口街道、招商街道、粤海街道、桃源街230盐田区盐田街道、梅沙街道、沙头角街道、海山街道230龙岗区布吉街道180平湖街道175横岗街道160龙岗街道、坪地街道、坪山街道、坑梓街道、龙城街道140葵涌街道、大鹏街道134南澳街道130宝安区西乡街道、新安街道、福永街道、沙井街道、龙华街道、石岩街道、公明街道、光明街道、观谰街道、松岗街道148珠海市香洲区翠香街道、梅华街道、前山街道办、吉大街道、拱北街道、香湾街道、狮山街道160南屏镇、湾仔街道、横琴镇135唐家湾镇、桂山镇、万山镇、担杆镇124金湾区三灶镇、南水镇、红旗镇、平沙镇斗门区井岸镇110斗门镇、乾务镇、白蕉镇、莲洲镇99汕头市龙湖区金霞街道、珠池街道、新津街道、鸥汀街道、龙祥街道167外砂镇、新溪镇145濠江区达濠街道、马窖街道、角石街道、广澳街道、滨海街道、三河街道、玉新街道124金平区石炮台街道、金砂街道、金厦街道、东方街道、大华街道、同益街道、光华街道、东墩街道、广厦街道、海安街道、新福街道、乌桥街道、岐山街道、永祥街道、月浦街道167鮀莲街道、鮀江街道147潮南区峡山街道103陈店镇、两英镇92陇田镇、司马浦镇、成田镇、仙城镇、井都镇、胪岗镇、红场镇、雷岭镇88澄海区凤翔街道、广益街道、澄华街道、莲下镇143上华镇、莲上镇、溪南镇、东里镇隆都镇、、盐鸿镇、莲华镇100潮阳区文光街道103和平镇、关埠镇、谷饶镇92棉北街道、城南街道、金浦街道、海门镇、河溪镇、西胪镇、贵屿镇、铜盂镇、金灶镇88南澳县后宅镇60云澳镇、深澳镇51佛山市禅城区升平街道、祖庙街道、普君街道、城南街道、石湾街道、张槎街道、澜石街道、环市街道190南庄镇169南海区大沥镇、桂城街道133罗村街道、九江镇、西樵镇、狮山镇、里水镇、丹灶镇127顺德区伦教街道、勒流街道、大良街道、容桂街道、陈村镇、北窖镇、乐从镇、龙江镇、杏坛镇、均安镇150三水区西南街道乐平镇、白坭镇、芦苞镇、大塘镇、迳口华侨农场95高明区荷城街道办事处(不含西安、三洲、富湾)88荷城街道办事处(原西安、三洲、富湾)、杨和镇、明城镇、更合镇79江门市蓬江区潮连街道、仓后街道、沙仔尾街道、堤东街道、北街街道、荷塘镇115棠下镇、杜阮镇、环市街道104江海区江南街道、窖头街道、窖北街道115外海街道、礼乐街道104新会区会城街道100司前镇、双水镇89大鳌镇、罗坑镇、沙堆镇、三江镇、睦洲镇、大泽镇、古井镇、崖门镇85台山市台城镇100斗山镇、广海镇、海宴镇89白沙镇、三合镇、端芬镇、冲蒌镇、都斛镇、赤溪镇、三八镇、汶村镇、大江镇、水步镇、四九镇、川岛镇、深井镇、那扶镇、北陡镇85开平市三埠街道、长沙街道101水口镇、赤坎镇、苍城镇89百合镇、龙胜镇、蚬冈镇、马冈镇、月山镇、沙塘镇、塘口镇、金鸡镇、大沙镇、赤水镇85鹤山市沙坪镇95共和镇、址山镇86鹤城镇、云乡镇、龙口镇、雅瑶镇、古劳镇、桃源镇、宅梧镇、双合镇81恩平市恩城街道、平石街道、东安街道83沙湖镇79东成镇、良西镇、牛江镇、圣堂镇、大槐镇、君堂镇、横陂镇、那吉镇、大田镇75湛江市霞山区海头街道、东新街道、新兴街道、新园街道、友谊街道、爱国街道、工农街道、解放街道、建设街道、海滨街道117赤坎区寸金街道、中华街道、民主街道、中山街道、北桥街道、南桥街道、沙湾街道、调顺街道117开发区117华侨管理区62东海岛试验区92坡头区南调街道、麻斜街道97坡头镇、龙头镇、官渡镇93南三镇、乾塘镇88麻章区麻章开发区内101麻章镇96太平镇、湖光镇92遂溪县遂城镇67北坡镇、城月镇61界炮镇、杨柑镇、乌塘镇、江洪镇、建新镇、港门镇、河头镇、乐民镇、洋青镇、黄略镇、岭北镇、草潭镇55徐闻县徐城街道、南山镇、城北乡、迈陈镇82曲界镇、下桥镇61海安镇、前山镇、西连镇、龙塘镇、下洋镇、锦和镇、和安镇、新寮镇、角尾乡57廉江市城南街道、城北街道、罗州街道85安铺镇、石岭镇、青平镇81石城镇、河唇镇、吉水镇、良垌镇、横山镇、新民镇、塘蓬镇、雅塘镇、营仔镇、石角镇、车板镇、高桥镇、石颈镇、长山镇、和寮镇77雷州市雷城街道75客路镇、龙门镇、乌石镇、附城镇71纪家镇、企水镇、南兴镇、沈塘镇、东里镇、雷高镇、北和镇、唐家镇、杨家镇、松竹镇、白沙镇、覃斗镇、英利镇、调风镇65吴川市梅录街道、塘尾街道、大山江街道、博铺街道、海滨街道81黄坡镇、吴阳镇、覃巴镇、长岐镇、振文镇、塘缀镇76兰石镇、王村港、浅水镇、樟铺镇71茂名市市区河东街道办、站前街道办、官渡街道办、河西街道办、红旗街道办、新华街道办、露天矿街道办、茂南城郊经济开发试验区113茂南区新坡镇、公馆镇、高山镇、镇盛镇、鳌头镇、袂花镇、金塘镇、山阁镇102茂港区南海街道办、高地街道办109羊角镇、坡心镇、七迳镇、小良镇、沙院镇98电白县水东镇90博贺镇、电城镇、沙琅镇80树仔镇、霞洞镇、观珠镇、林头镇、麻岗镇、旦场镇、望夫镇、罗坑镇、那霍镇、岭门镇、马踏镇、黄岭镇71高州市石仔岭街道、山美街道、潘州街道、宝光街道88石古镇、长坡镇、分界镇、大井镇、云潭镇、新垌镇、根子镇、马贵镇、大坡镇83金山街道、谢鸡镇、东岸镇、镇江镇、沙田镇、南塘镇、荷花镇、泗水镇、古丁镇、曹江镇、平山镇、深镇镇、潭头镇、河塘镇、石板镇、团结农场、胜利农场、火星农场78化州市河西街道、鉴江开发区、东山街道、下郭街道、南盛街道、石湾街道80中垌镇、江湖镇、合江镇、同庆镇、林尘镇、良光镇、平定镇、笪桥镇、杨梅镇、长岐镇、那务镇、丽岗镇、官桥镇75宝圩镇、新安镇、播扬镇、文楼镇、平定林场、文楼林场、播扬林场、合江六旺林场、丽岗林场、良光林场68信宜市东镇街道、镇隆镇、合水镇、大成镇、怀乡镇90白石镇、北界镇、朱砂镇、水口镇、丁堡镇85金垌镇、贵子镇、洪冠镇、新宝镇、平塘镇、思贺镇、池洞镇、茶山镇、钱排镇80肇庆市端州区城东街道、城北街道、城西街道、城南街道124黄岗镇、睦岗镇119鼎湖区坑口街道、桂城街道、广利街道98永安镇、沙浦镇、凤凰镇、莲花镇93大旺区78广宁县南街镇64石涧镇、江屯镇60排沙镇、潭布镇、坑口镇、宾亨镇、五和镇、木格镇、洲仔镇、横山镇、古水镇、联和镇、螺岗镇、北市镇、赤坑镇、石咀镇53怀集县怀城镇66冷坑镇、梁村镇、马宁镇、岗坪镇、大岗镇、桥头镇64连麦镇、坳仔镇、诗洞镇、永固镇、中洲镇、凤岗镇、洽水镇、汶朗镇、甘洒镇、闸岗镇、下帅壮族瑶族乡、蓝钟镇58封开县江口镇、南丰镇70金装镇、连都镇、河儿口镇、渔涝镇、长岗镇65都平镇、杏花镇、罗董镇、长安镇、大洲镇、江川镇、白垢镇、平凤镇、大玉口55德庆县德城街道、新圩镇60回龙镇、官圩镇、马圩镇、高良镇、莫村镇、永丰镇、武垄镇、播植镇、凤村镇、悦城镇、九市镇57高要市南岸街道85新桥镇、白土镇、金利镇81大湾镇、白诸镇、禄步镇、小湘镇、莲塘镇、蛟塘镇、回龙镇、金渡镇、蚬岗镇、河台镇、乐城镇、水南镇、活道镇77四会市城中街道、东城街道、贞山街道78江谷镇、地豆镇、大沙镇74龙甫镇、威整镇、罗源镇、迳口镇、石狗镇、黄田镇、下茆镇68惠州市惠城区桥东街道、桥西街道、江南街道、江北街道、龙丰街道、河南岸街道、惠环街道、小金口街道、陈江街道、水口街道124汝湖镇、三栋镇、潼湖镇、潼侨镇、沥林镇、横沥镇、芦洲镇、马安镇114大亚湾区大亚湾澳头办事处、大亚湾霞涌办事处、大亚湾西区办事处87惠阳区淡水办事处、三和开发区、秋长办事处89沙田镇、新圩镇、镇隆镇、永湖镇、良井镇、平潭镇83惠东县平山街道、吉隆镇、大岭镇76白花镇、稔山镇、梁化镇、平海镇、铁涌镇、巽寮度假区72多祝镇、安墩镇、高潭镇、宝口镇、白盆珠镇66龙门县龙城街道69永汉镇、平陵镇58麻榨镇、沙迳镇、路溪镇、龙华镇、龙江镇、左潭镇、地派镇、蓝田瑶族乡、油田林场、密溪林场、南昆山旅游管委会、龙田镇52博罗县罗阳镇71石湾镇、杨村镇67石坝镇、公庄镇、麻陂镇、长宁镇、龙溪镇、龙华镇、福田镇、湖镇镇、园洲镇、观音阁镇、杨侨镇、柏塘镇、泰美镇、鸡笼山林场、白芒林场、汤泉林场、梅花林杨、水东陂林场、罗浮山林场、下村林农场61梅州市梅江区江南街道、西郊街道、金山街道115三角镇、长沙镇、城北镇93梅县程江镇72扶大高新区70畲江镇、雁洋镇、松源镇64西阳镇、丙村镇、松口镇、梅南镇、城东镇、南口镇、白渡镇、石扇镇、水车镇、隆文镇、梅西镇、大坪镇、石坑镇、桃尧镇56蕉岭县蕉城镇59新铺镇、广福镇53三圳镇、南礤镇、蓝坊镇、长潭镇、文福镇48大埔县湖寮镇62茶阳镇、高陂镇56百侯镇、西河镇、大麻镇、枫朗镇、光德镇、桃源镇、银江镇、青溪镇、洲瑞镇、大东镇、三河镇51丰顺县汤坑镇、汤南镇66丰良镇、留隍镇、潭江镇54黄金镇、砂田镇、潘田镇、建桥镇、汤西镇、埔寨镇、北斗镇、大龙华镇、龙岗镇、小胜镇、八乡山镇49五华县水寨镇、河东镇、华城镇、安流镇75周江镇、龙村镇、华阳镇、横陂镇、梅林镇、棉洋镇、双华镇、郭田镇、长布镇、潭下镇、岐岭镇、转水镇70平远县大柘镇60石正镇、仁居镇54差干镇、上举镇、热柘镇、泗水镇、中行镇、河头镇、长田镇、东石镇、八尺镇49兴宁市宁新街道、福兴街道、兴田街道96宁中镇、新陂镇、刁坊镇、合水镇、龙田镇、叶塘镇、永和镇、坭陂镇79新圩镇、石马镇、罗浮镇、罗岗镇、大坪镇、黄陂镇、黄槐镇、径南镇、水口镇64汕尾市市辖区新港街道、香洲街道、凤山街道、田乾街道96红草镇、马宫街道、东涌镇、捷胜镇、东洲街道、遮浪街道92陆丰市东海街道80甲子镇、碣石镇、南塘镇76大安镇、博美镇、城东街道、湖东镇、陂洋镇、内湖镇、河西街道、桥冲镇、西南镇、潭西镇、上英镇、甲东镇、甲西镇、河东镇、八万镇、金厢镇70海丰县海城镇、附城镇70梅陇镇、可塘镇、公平镇、城东镇、鹅埠镇、后门镇、联安镇、梅陇农场64黄羌镇、平东镇、大湖镇、小漠镇、陶河镇、赤坑镇、赤石镇、黄羌林场58陆河县河田镇63河口镇、螺溪镇53水唇镇、东坑镇、南万镇、上护镇、新田镇50河源市源城区上城街道、新江街道、东埔街道94源南镇、埔前镇、源西街道91紫金县紫城镇62龙窝镇、蓝塘镇、古竹镇55临江镇、附城镇、义容镇、乌石镇、九和镇、上义镇、苏区镇、中坝镇、瓦溪镇、水墩镇、好义镇、黄塘镇、南岭镇、凤安镇、敬梓镇、柏埔镇51龙川县老隆镇、附城镇67佗城镇、麻布岗镇、鹤市镇、铁场镇、龙母镇、车田镇、通衢镇、登云镇、义都镇、上坪镇、岩镇镇、丰稔镇、黄石镇、迴龙镇、新田镇、贝岭镇、四都镇、细坳镇、黎咀镇、赤光镇、田心镇、黄布镇、紫市镇62连平县忠信镇、元善镇61上坪镇、内莞镇、陂头镇、溪山镇、隆街镇、田源镇、高莞镇、大湖镇、三角镇、绣缎镇、油溪镇57东源县新县城、仙塘镇67灯塔镇、黄村镇、船塘镇、蓝口镇62康禾镇、义合镇、锡场镇、双江镇、半江镇、涧头镇、新回龙镇、新港镇、漳溪镇、骆湖镇、上莞镇、曾田镇、叶潭镇、顺天镇、黄田镇、柳城镇57和平县阳明镇63热水镇、林寨镇58下车镇、大坝镇、合水镇、礼士镇、贝墩镇、彭寨镇、东水镇、长塘镇、55上陵镇、俐源镇、青州镇、古寨镇、优胜镇、公白镇、49阳江市江城区南恩街道、城南街道、太傅街道、渔洲街道、漠阳街道、城东街道、观光街道99海陵镇、闸坡镇、平冈镇、白沙街道、埠场镇、双捷镇、岗列街道、城西街道95阳江市岗侨管理区58阳西县织贡镇67沙扒镇、儒洞镇61上洋镇、溪头镇、程村镇、塘口镇、新圩镇54阳东县东城镇70北惯镇、合山镇、东平镇60那龙镇、雅韶镇、大沟镇、新洲镇、塘坪镇、大八镇、红丰镇55阳春市春城街道办事处72陂面镇、合水镇、潭水镇、春湾镇、八甲镇、岗美镇、三甲镇60永宁镇、马水镇、圭岗镇、河朗镇、石望镇、松柏镇、双窖镇、河口镇、广东省三叶农场55清远市清城区凤城街道、洲心街道、横荷街道、龙塘镇、东城街道、银盏林场95石角镇、源潭镇90清新县太和镇60三坑镇、浸潭镇54禾云镇、石潭镇、飞来峡镇、龙颈镇、山塘镇、太平镇50英德市英城街道73望埠镇、大站镇、含光镇、连江口镇67沙口镇、横石水镇、石灰铺镇、石牯塘镇、黄花镇、英红镇、下太镇、波罗镇、横石塘镇、大洞镇、水边镇、桥头镇、青塘镇、白沙镇、西牛镇、九龙镇、大湾镇、黎溪镇、东华镇61佛冈县石角镇69迳头镇、汤塘镇63水头镇、高岗镇、龙山镇57连山壮族瑶族自治县吉田镇63永和镇、太保镇、禾洞镇、福堂镇、小三江镇56上帅镇51连南瑶族自治县三江镇58寨岗镇52大麦山镇、香坪镇、涡水镇、大坪镇、三排镇48连州市连州镇、九陂镇76星子镇、东陂镇69大路边镇、龙坪镇、西岸镇、保安镇、丰阳镇、西江镇、瑶安瑶族乡、三水瑶族乡63阳山县阳城镇65黎埠镇、七拱镇59太平镇、杨梅镇、黄坌镇、大莨镇、青莲镇、秤架瑶族乡、江英镇、小江镇、岭背镇、杜步镇53东莞市东城街道、南城街道、万江街道、莞城街道、173虎门镇、石龙镇、常平镇、长安镇、厚街镇、石碣镇、寮步镇、樟木头镇145麻涌镇、塘厦镇、石排镇、中堂镇、高埗镇、清溪镇、凤岗镇、横沥镇、东坑镇、桥头镇、大朗镇、黄江镇、大岭山镇、沙田镇、道滘镇、洪梅镇、谢岗镇、茶山镇、望牛墩镇、企石镇124中山市小榄镇、古镇镇、东区、180东凤镇、南头镇、沙溪镇、石岐区150西区、南区、东升镇135横栏镇、三乡镇、火炬区、120大涌镇、坦洲镇、黄圃镇、三角镇、南朗镇、五桂山街道、民众镇、阜沙镇、港口镇、神湾镇、板芙镇118潮州市湘桥区湘桥街道、西湖街道、金山街道、太平街道、南春街道、西新街道、桥东街道、城西街道、凤新街道、意溪镇139潮安县彩塘镇、东凤镇、庵埠镇、枫溪镇132古巷镇、凤塘镇、浮洋镇、龙湖镇、金石镇103沙溪镇、磷溪镇、铁铺镇、官塘镇、江东镇83归湖镇、文祠镇、凤凰镇、登塘镇66赤凤镇、万峰林场63饶平县黄冈镇、钱东镇、三饶镇96新丰镇、柘林镇、井洲镇、海山镇、浮山镇、所城镇、大埕镇、联饶镇86上饶镇、饶洋镇、汤溪镇、韩江林场、建饶镇、新塘镇、东山镇、浮滨镇、新圩镇、樟溪镇、高堂镇85揭阳市榕城区榕华街道、新兴街道、中山街道、京冈街道、东兴街道、东升街道、凤美街道、东阳街道、溪南街道、西马街道、榕东街道、仙桥街道、梅云街道、渔湖镇、磐东镇136揭东县曲溪镇82云路镇、炮台镇、地都镇、白塔镇、锡场镇、新亨镇73玉窖镇、登岗镇、埔田镇、玉湖镇、龙尾镇、桂岭镇、霖磐镇、月城镇63揭西县河婆镇70棉湖镇、五经富镇63灰寨镇、龙潭镇、南山镇、京溪园镇、塔头镇、东园镇、凤江镇、金和镇、大溪镇、钱坑镇、坪上镇、五云镇、上砂镇、良田乡56惠来县惠城镇76隆江镇、葵潭镇70靖海镇、神泉镇、溪西镇、周田镇、东陇镇、仙庵镇、华湖镇63鳌江镇、东港镇、岐石镇、前詹镇60普宁市流沙东街道、流沙南街道、流沙西街道、流沙北街道、池尾街道106洪阳镇、广太镇、下架山镇、大南山镇、里湖镇、梅塘镇、燎原镇、赤岗镇、大坝镇、南径镇、占陇镇、军埠镇、麒麟镇、南溪镇84云落镇、大坪镇、船埔镇、后溪乡、高埔镇、梅林镇、大池农场、大坪农场、石牌桥区、马鞍山农场云浮市云城区高峰街道、河口街道、云城街道99腰古镇、思劳镇、安塘街道91新兴县新城镇69六祖镇、天堂镇60稔村镇、东成镇、太平镇、水台镇、河头镇、里洞镇、大江镇、勒竹镇、车岗镇54郁南县都城镇60连滩镇、南江口镇54大湾镇、通门镇、东坝镇、建城镇、历洞镇、大方镇、宋桂镇、河口镇、宝珠镇、平台镇、桂圩镇、千官镇49云安县六都镇68镇安镇、富林镇62高村镇、白石镇、南盛镇、前锋镇、石城镇56罗定市罗城街道、城东街道、城西街道89罗镜镇、泗纶镇、船步镇82素龙街道、双东镇、太平镇、罗平镇、黎少镇、附城街道、生江镇、分界镇、围底镇、连州镇、龙湾镇、林滨镇、苹塘镇、华石镇、加益镇、满塘镇、金鸡镇78。

土地使用权出让金如何计算土地使用权出让金是指政府将国有土地使用权转让给土地使用者时,由土地使用者支付给政府的金钱。

土地使用权出让金的计算方法是一个相对复杂的过程,受到多种因素的影响。

本文将从土地评估、土地出让方式、土地出让金计算公式等多个方面对土地使用权出让金的计算进行详细介绍。

一、土地评估土地评估是计算土地使用权出让金的基础,通常由地方政府的土地管理部门或委托的评估机构进行。

主要考虑的因素包括土地的位置、规模、用途、市场需求和供求关系等。

土地评估是一个相对客观的过程,通过一系列的评估指标和方法来对土地进行估值。

二、土地出让方式三、土地出让金计算公式1.土地评估价值:土地评估的结果作为出让金计算的基础,通常以每平方米或每亩土地的评估价值为单位。

2.批准面积:土地使用权出让的实际面积,通常以平方米或亩为单位。

3.出让因素:包括土地开发指标、土地用途指标、地块地势状况、供需关系、政策变化等因素。

4.保证金:土地使用方在中标后需缴纳的一定金额,通常以土地使用权出让金的一定比例计算。

5.收费标准:根据地方政府制定的规定,对于不同用途、不同区域的土地,可能会有不同的收费标准。

根据上述要素,土地使用权出让金的计算公式大致可以表示为:其中,出让因素是一个相对复杂的变量,需要综合考虑市场供需状况、地方政策、土地用途等多个方面的因素。

总结:土地使用权出让金的计算涉及到土地评估、土地出让方式和土地出让金计算公式等多个方面。

其中,土地评估是计算土地使用权出让金的基础,土地出让方式会对土地使用权出让金的计算产生直接影响,而土地使用权出让金的计算公式则包括土地评估价值、批准面积、出让因素、保证金和收费标准等要素。

由于土地使用权出让金的计算涉及多个变量和政策,具体的计算方法可能因地区和时间的不同而有所调整,因此在具体操作中需要参考当地相关政策法规和专业人员的指导。

广州市人民政府批转市国土局、房地产管理局关于广州市国有土地使用权出让金标准的请示的通知________________________________________2006年03月23日 09:34 来源:市国土资源和房屋管理局穗府[1993]58号各区、县人民政府,番禺人民政府,市府直属各单位:现将市国土局、房地产管理局《关于广州市国有土地使用权出让金标准的请示》批转给你们,请依照执行。

请市国土局、房地产管理局收集执行中遇到的问题,及时加以解决。

一九九三年六月二十一日关于广州市国有土地使用权出让金标准的请示市人民政府:一九九二年五月,我局上报《关于审定颁布<广州市地价标准(草案)>的请示》(房管发[1992]82号),详细汇报了制定广州市地价标准的目的,地价标准测算方法,地价标准的测定及结果的结合分析,地价计算的具体方案。

根据市领导的批示:“该地价标准在市人民政府未审定之前可先试行,边试行边待审定”。

我局以穗国房字[1992]40号文件将该计算标准中的标准数据、调节系数、计算公式等印发试行。

经过一段时间的实践证明,这个地价计算标准能从我市实际出发,统筹兼顾各种因素,适应社会主义市场经济迅速发展的需要,是基本适用可行的。

现将修定的《广州市国有土地使用权出让金标准》报上,请予审定。

以上请示,如无不妥,请批转各有关部门执行。

附件:广州市国有土地使用权出让金标准一、国有土地使用权出让金(以下称“标定地价”)的计算(一)广州市各类用地的平均标定地价用地类型商业工业住宅1800元/每平方米 500元/每平方米 820元/每平方米平均标定地价建筑面积建筑面积建筑面积说明:1.上述平均标定地价是根据一九八九年至一九九一年的房地产价格的资料(包括商品房售价资料及私房交易价格资料)分析测算的(详见广州市房地产房管发[1992]82号文件)。

2.商业用地包括商业、服务业、金融、旅游、娱乐、办公等用地;工业用地包括工业、仓储等用地。

土地出让金计算方法土地出让金是指企事业单位或个人向国家或地方政府购买土地使用权时,除了房屋建筑物的购买费用外,还需要支付给政府的一项费用。

土地出让金的计算方法是根据相关法律法规和政府规定的具体计算标准进行的,下面将详细介绍土地出让金的计算方法。

一、计算基准1.土地面积:土地面积是土地出让金计算的基本数据,一般以平方米为单位进行计算。

2.土地用途:不同土地用途对应着不同的出让金计算标准,根据《土地管理法》和《国务院关于土地使用权有偿出让办法》的规定,土地用途主要分为工业用地、商服用地、住宅用地、经济适用房用地、保障房用地等。

3.地块位置:地块位置是指土地所在地的地理位置,一般根据所在城市的区位、交通条件、市场供需等因素来确定土地出让金的计算标准。

二、计算方法1.按面积计算:土地单价是指政府或地方所确定的土地出让金计算单价。

不同地区、不同用途的土地单价是不同的。

一般通过招标、竞价等方式来确定土地单价。

2.按比例计算:土地容积率是指地块上允许建设的总建筑面积与土地面积的比值。

政府规定的出让金计算比例根据不同的地区和土地用途而定。

三、计算系数除了以上的计算方法外,土地出让金的计算中还会引入一些计算系数,这些系数主要是根据土地特征、市场需求等因素进行调整,如以下几个方面:1.土地等级系数:土地根据其地理位置、交通条件、市场前景等因素被划分为不同等级,不同等级的土地出让金计算系数也会有所不同。

2.土地加价系数:土地的供求关系和市场需求的变化会影响土地出让金的计算,若土地供求紧缺或市场需求较高,则会引入相应的加价系数进行调整。

3.土地性质系数:不同用途的土地具有不同的性质,例如商业性质的土地出让金计算系数可能会高于居住性质的土地出让金计算系数。

4.土地开发程度系数:土地的开发程度也会影响土地出让金的计算,未开发的土地可能会引入相应的折扣系数。

通过以上的计算方法和计算系数,土地出让金的金额可以得出。

需要注意的是,土地出让金的计算方法和标准会根据不同地区、不同政策而有所不同,具体计算时需参照当地政府的相关规定进行计算。

广州市人民政府关于加强广州市土地使用权出让金管理的补充通知文章属性•【制定机关】广州市人民政府•【公布日期】2000.10.24•【字号】穗府[2000]45号•【施行日期】2000.10.24•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】机关工作正文广州市人民政府关于加强广州市土地使用权出让金管理的补充通知(穗府〔2000〕45号2000年10月24日)各区、县级市人民政府,市府直属各单位:我市政府《关于加强广州市土地使用权出让金管理的通知》(穗府〔1996〕109号)执行以来,全市土地使用权出让金(以下简称土地出让金)管理工作更加规范化、制度化,走上了一个新的台阶。

同时,土地出让金收入的持续增长,为我市的城市建设、社会经济建设,特别是地铁建设继续发挥着重要的作用。

为了进一步完善我市土地出让金的管理工作,理顺土地出让金收缴程序,根据《中华人民共和国土地管理法》和财政部《国有土地使用权出让金财政财务管理和会计核算暂行办法》,现就加强我市土地出让金管理的有关问题补充通知如下:一、严格审核土地招标拍卖方案。

从1998年8月1日起,我市所有新出让的经营性用地已全面实施招标拍卖制度,为了合理制定土地招标拍卖方案,由市国土局在将方案提交市国有土地使用权招标拍卖领导小组决定之前,提前将上述方案(包括地块情况、成本分析、估价办法等)送给领导小组主要组成部门征求意见后,再正式提交领导小组会议讨论决定。

二、严格按规定征收土地出让金。

对于招标拍卖领导小组确定的出让合同缴款期限和比例以及其他招标拍卖的条件,各有关职能部门必须严格执行,确保市场秩序的正常和市场竞争的公平。

三、建立国有土地使用权有偿出让合同执行情况的检查制度。

由市国土局每半年向市政府报告一次执行情况,对不按时缴款的单位,应分析情况、查明原因,对于逾期半年不缴交出让金的单位,将采取严厉的措施进行限制,包括收取滞纳金、停办预售证、收回土地等。

规范计收标准健全计收体系我市调整土地出让金计收政策日前,市国土房管局制定的《关于调整我市国有建设用地使用权出让金计收标准的通知》已经市政府同意,将于2010年7月1日起执行,届时我市将实行新的土地出让金计收标准,2005年出台的《批转市国土房管局<关于进一步规范我市国有土地有偿使用的意见(试行)>的通知》(穗府〔2005〕36号,以下简称36号文)将同时废止。

广州市国土房管局新闻发言人就我市土地出让金计收政策做了介绍。

市国土房管局新闻发言人介绍,广州市是全国最早全面推行土地有偿使用制度的城市之一。

1992年8月,市政府出台《关于我市土地管理体制调整后申请使用土地若干问题的通知》(穗府〔1992〕94号),开始全面实行土地有偿、有期使用制度。

1993年,广州市出台《广州市人民政府批转市国土局、房地产管理局<关于广州市国有土地使用权出让金标准的请示>的通知》(穗府〔1993〕58号),初步规范了我市国有土地出让金计收工作。

2005年,广州市对土地出让金计收标准进一步进行了规范,出台了36号文。

36号文对进一步规范我市国有土地有偿使用,保证国有土地使用权出让收益,促进土地节约集约利用,推进土地资源市场化配置发挥了重要作用。

但是,随着经营性用地、工业用地全面取消协议出让,实行招拍挂公开出让,需要调整以规范协议出让土地出让金计收为主的36号文;最近出台的省市“三旧”改造政策也要求对土地出让金支持政策进行明确;我市土地出让金计收政策还应体现建设国家中心城市、发展现代服务业、参与宏观调控等政策导向;此外,番禺、花都撤市设区以来的土地出让金计收政策相对独立,未全面纳入我市统一的计收政策体系管理。

综上各种情况,市国土房管局从规范管理、制度创新、填补空白等角度着手,适时对36号文进行了调整。

市国土房管局新闻发言人指出,新政策的亮点主要包括以下几个方面:(一)体现了我市加强国有建设用地供应规范化管理的政策动向。

广州土地出让金标准广州市土地出让金标准是指在土地出让过程中,政府对土地使用权进行出让所收取的费用。

土地出让金的标准直接影响着土地市场的供求关系和房地产市场的发展。

因此,对于广州市土地出让金标准的了解和掌握,对于土地开发商、投资者以及市民购房者来说都具有重要意义。

首先,广州市土地出让金标准的制定是依据国家相关法律法规和地方政策的。

根据《土地管理法》和《城市房地产管理法》等法律法规的规定,土地出让金的征收应当合理、合法,不得违反相关规定。

因此,广州市土地出让金标准的制定必须符合国家和地方政策的要求,既要保障政府的土地财政收入,又要考虑到市场的承受能力,以及对房地产市场的影响。

其次,广州市土地出让金标准的确定是根据土地的位置、规划用途、土地市场的供求关系等因素综合考虑而定的。

一般来说,位于城市中心地段、规划用途为商业、住宅等多功能综合的土地,其出让金标准会相对较高;而位于郊区或者规划用途为工业、农业等单一功能的土地,其出让金标准则相对较低。

此外,土地市场的供求关系也会对出让金标准产生影响,当土地供应紧张时,出让金标准可能会相应上涨,反之则下降。

再者,广州市土地出让金标准的确定还要考虑到对土地开发和房地产市场的影响。

过高的出让金标准可能会增加开发成本,导致房价上涨,影响市民购房的积极性;而过低的出让金标准则可能会导致土地资源的浪费和房地产市场的过热。

因此,政府在确定土地出让金标准时,需要充分考虑到土地开发的可行性和房地产市场的稳定性,避免出现市场泡沫和投机行为。

综上所述,广州市土地出让金标准的确定是一个综合考量各种因素的复杂过程,需要政府部门、土地开发商、投资者以及市民购房者共同参与和监督。

只有合理、科学地确定土地出让金标准,才能促进土地资源的有效利用,保障房地产市场的健康发展,实现经济可持续增长和社会稳定。

希望广州市土地出让金标准的制定能够更加符合市场需求,为广州的城市发展和经济繁荣做出积极贡献。

土地出让金法计算及详细土地出让金法详细及计算方法一、土地使用权出让金的含义土地使用权出让金是政府将土地使用权出让给土地使用者,并向受让人收取的政府放弃若干年土地使用权的全部货币或其他物品及权利折合成货币的补偿。

二、土地使用权出让金的确定土地使用权出让金的确定有三个过程:第一是估价过程。

在这个过程中,政府选择有土地估价资格的中介机构对拟出让的土地进行地价评估。

第二是确定出让底价过程。

在这个过程中,政府根据其产业政策和其他有关政策,对土地估价结果进行修订,形成出让底价。

出让底价的作用在于政府出让土地使用权时,如果有意受让人的出价低于出让低价,政府将不予出让土地使用权。

第三是批准过程。

由于我国各级政府对出让土地使用权有不同的审批权限,所以,有的出让土地的出让价是下级政府与受让方商定的,但最后的确定权在有批准权的上级政府。

三、土地使用权出让金的使用以出让等有偿方式取得的国有土地使用权的建设单位,按照国务院规定的标准和办法,缴纳土地使用权出让金等土地有偿使用费和其他费用后,方可使用土地。

新增建设用地的土地有偿使用费,一律全额缴入国库,实行中央和地方30:70分成。

四、土地使用权出让金的计算根据目前的规定,每套住房所拥有的国有土地使用权各有不同,这与该住房所在小区的建筑容积率有很大关系,一般多层住宅每套住宅所拥有的国有土地使用权约在15平方米左右,小高层一般约在六七平方米左右,而高层建筑则更少。

当然对于那些单门独户的个人建房,由于其独享所在地块的土地使用权,因此其必须补交的土地出让金自然也就水涨船高。

(一)个人住房划拨国有建设用地使用权转让应补交的土地出让金标准1.1990年5月19日以前取得划拨土地使用权的,按签订出让合同之日的标定地价的30%收取土地出让金。

2.1990年5月19日(含当日)以后取得划拨土地使用权的,按签订出让合同之日的标定地价的60%收取土地出让金。

标定地价按宗地所在级别的基准地价确定,不再进行容积率、区域因素、个别因素等修正。

广州市人民政府批转市国土房管局《关于进一步规范我市国有土地有偿使用的意见(试行)》的通知文章属性•【制定机关】广州市人民政府•【公布日期】2005.08.19•【字号】穗府[2005]36号•【施行日期】2005.09.01•【效力等级】地方规范性文件•【时效性】失效•【主题分类】土地资源正文广州市人民政府批转市国土房管局《关于进一步规范我市国有土地有偿使用的意见(试行)》的通知(穗府[2005]36号)各区、县级市人民政府,市政府各部门、各直属机构:现将市国土房管局《关于进一步规范我市国有土地有偿使用的意见(试行)》批转给你们,请遵照执行。

执行中遇到的问题,请迳向市国土房管局反映。

广州市人民政府二○○五年八月十九日关于进一步规范我市国有土地有偿使用的意见(试行)市人民政府:为防止国有土地资产流失,规范我市国有土地有偿使用工作,根据《中华人民共和国土地管理法》、《中华人民共和国城市房地产管理法》、《中华人民共和国土地管理法实施条例》等法律法规规定及《国务院关于深化改革严格土地管理的决定》(国发[2004)28号)精神,结合我市实际,提出以下意见:一、须实行土地有偿使用的情形除符合国土资源部《划拨用地目录》或国家、省、市有关规定可划拨供地的项目按划拨方式供地外,其余项目用地有下列情形的,均须按规定实行土地有偿使用:(一)已批准或新批准使用但未办土地出让手续的建设用地;(二)原划拨用地上发生了新建、扩建、加建、改建或用途变更(含临时建筑和临时用途变更)的;(三)原划拨用地或地上建筑物发生权属转移的;(四)1993年1月1日后发生(二)、(三)种情形但按规定办理土地有偿使用手续的。

二、土地有偿使用的方式土地有偿使用以国有土地使用权出让为主,国有土地租赁为其中一个补充方式。

国有企业改制中原划拨用地按规定符合租赁处置条件,以及原划拨用地上的临时建筑或临时变更用途的,可以实行国有土地租赁;新批准使用的建设用地,仍应以国有土地出让为主;经营性房地产开发用地,无论是利用原有建设用地,还是利用新增建设用地,都必须实行出让,不实行租赁。

广州市国土资源和房屋管理局、市发展和改革委员会、市财政局关于规范我市土地出让金违约金计收问题的意见文章属性•【制定机关】广州市发展和改革委员会,广州市财政局,广州市国土资源和房屋管理局•【公布日期】2010.10.15•【字号】穗国房字[2010]1331号•【施行日期】2010.10.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】土地资源正文广州市国土资源和房屋管理局、市发展和改革委员会、市财政局关于规范我市土地出让金违约金计收问题的意见(穗国房字[2010]1331号)各有关单位:为强化土地出让收支监督管理,严格土地出让金违约金计收管理工作,防止国有土地资产收益流失,根据国务院办公厅《关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号文)以及财政部、国土资源部、中国人民银行、监察部、审计署《关于进一步加强土地出让收支管理的通知》(财综〔2009〕74号)的精神,现就我市土地出让金违约金计收提出如下意见:一、土地出让金违约金按土地出让合同、补充协议或变更协议的约定计收,违约金计算时段从约定的土地出让金缴款时间开始,截止到土地出让金本金缴交至市财政之日。

二、因批建面积增加调整土地出让金总额的,按原合同约定计收违约金,需补缴的土地出让金按变更协议的约定执行。

批建面积减少的,按原合同缴款时间和调整后欠缴出让金本金总额计收违约金;但随后批建面积增加的,原已相应调减的违约金须重新追收。

三、土地出让金违约金实行总额封顶,即违约金总额不高于所拖欠土地出让金本金金额,如经计算产生的违约金总额高于所拖欠土地出让金本金金额的,按拖欠本金金额计算。

四、由于文物保护、市政建设、重大规划调整等非企业原因影响项目开发建设并导致产生违约金的,由相关职能部门出具证明意见,并经市国土房管局、市发展改革委、市财政局和相关职能部门联合审查认定,受影响时段可免计违约金。

五、本意见自印发之日起实施,有效期5年。

广州两限房土地出让金如何计算?可以不交吗导读:本文介绍在房屋买房,购房政策的一些知识事项,如果觉得很不错,欢迎点评和分享。

很多朋友们大概都对土地出让金非常熟悉,但是对于土地出让金的具体规定又不太了解,这就造成了我们在购买房屋的时候可能会不知道如何计算,所以今天小编带大家一起来了解一下广州两限房土地出让金如何计算,广州两限房土地出让金可以不交吗。

广州两限房土地出让金如何计算?1、广州两限房土地出让基准地价:私房土地基准地价28万元/亩。

采取招标、拍卖方式供应土地,土地出让价格以竟价为准。

2、住宅用地28-30万元/亩。

高档住宅用地31-33万元/亩。

土地使用金每年1元/平方米,开发建设单位缴纳,分户确权后由受让方按分摊土地面积和使用年限一次性缴纳。

3、依据两限房有关规定,符合土地划拨条件的项目或用地项目代征的土地,国有土地划拨费为10万元/亩,如征地地价高于国有土地划拨标准的,则按征地地价标准交纳。

4、自家农村的住宅用地变为国有土地出让,属于住宅用地土地出让基准地价:住宅用地基准地价28万元/亩。

采取招标、拍卖方式供应土地,土地出让价格以竟价为准。

广州两限房土地出让金可以不交吗?1、在有些情况下不用缴纳河北两限房土地出让金,单位在盖房子的时候已经缴纳了土地出让金,如果没有到使用年限就可以不交。

2、需要的材料:划拨土地使用权转让或补办出让申请报告3份(原件1份,复印件2份)。

单位主管部门同意转让的书面意见,若为股份制企业的须提供董事会决议3份(原件1份,复印件2份)。

原土地使用证3份(原件1份,复印件2份)。

过户后房屋权证复印件3份,原件需在窗口核对。

3、如果是以协议方式交易的,提供转让协议3份(原件1份,复印件2份)以招、拍、挂方式交易的,提供招、拍、挂委托书、成交确认书复印件各2份(原件1份、复印件1份);由法院裁定的,提供法院裁定书、法院协助执行通知书3份(原件1份,复印件2份)。

4、需要测绘的提供土地测绘资料(含地籍调查资料)原件3份。

广州市计收原划拨用地及其地上建筑物用于非住宅出租经营土地出让金实施细则第一条为贯彻落实广州市人民政府办公厅《转发市国土房管局关于调整我市国有建设用地使用权出让金计收标准的通知》(穗府办〔2010〕35号),完善我市国有土地有偿使用制度,确保国家土地收益不流失,制定本实施细则。

第二条本市辖区范围内利用原划拨用地(含未办土地有偿使用手续的历史用地)及其地上建筑物用于非住宅出租经营,且权属人为法人的,应计收土地出让金。

第三条广州市国土资源和房屋管理局(以下简称:市国土房管局)负责组织实施本细则;广州市房地产租赁管理所具体负责年土地出让金计收管理和监督工作。

市国土房管局区分局(以下简称:区分局)负责本辖区年土地出让金计收具体事务工作和后续的跟踪管理、服务工作。

第四条符合第二条规定的房地产权属人为土地出让金计收对象。

第五条土地出让金按年计收,每年一次性付清;房屋租赁期限少于一年的,按一年计收。

签订《房地产租赁合同》的租赁期限少于三年(含三年)的,按首次计算的年土地出让金标准计收,不再作调整;签订《房地产租赁合同》的租赁期限超过三年的,则从第四年起每三年重新核定年土地出让金标准,并按前款规定以核定后的标准计收。

年土地出让金计收标准按相应用途土地纯收益的4%确定,即按相应用途基准地价的1.6%确定。

当地上建筑面积超过净用地面积时,按地上建筑面积计价;反之,按净用地面积计价。

第六条(一)租赁当事人向街道(镇)流动人员和出租屋管理服务中心(以下简称流管中心)或区租赁管理所申请办理房地产租赁合同登记备案,凡符合《广州市房屋租赁管理规定》并属于本细则计收范围内的,由流管中心或区租赁管理所收件后将案件转到本辖区分局计收土地出让金。

(二)区分局在收到案件之日起3个工作日内核定年土地出让金,与房地产权属人签订《原划拨用地及其地上建筑物土地出让金计收合同》(以下简称土地出让金计收合同),缴纳土地出让金年期应与房屋租赁期限一致。

广东省用于农业土地开发的土地出让金收入和使用管理办法第一条根据《国务院关于将部分土地出让金用于农业土地开发有关问题的通知》(国发[2004]8号)和财政部国土资源部关于印发《用于农业土地开发的土地出让金收入管理办法》的通知(财综[2004]49号)和《关于印发〈用于农业土地开发的土地出让金使用管理办法〉的通知》(财建[2004]174号的规定,从2004年1月1日起,将部分土地出让金用于农业土地开发。

为规范用于农业土地开发的土地出让金的收入和使用管理,加强对各地用于农业土地开发的土地出让金情况进行检查监督和考核等工作,特制定本办法。

第二条本办法所称用于农业土地开发的土地出让金是指省、市、县(区)、自治县从土地出让金中按规定比例划出的专帐管理的资金。

第三条根据广东省人民政府《转发国务院关于将部分土地出让金用于农业土地开发有关问题的通知》(粤府[2004]59号)规定,我省从各市、县(市、区)土地出让金平均纯收益中划出20%用于农业土地开发,其中:70%作为本级农业土地开发资金,30%集中到省统一使用。

从土地出让金划出的农业土地开发资金计算公式为:从土地出让金划出的农业土地开发资金=土地出面积×土地出让平均纯收益征收标准(对应所在地征收等别)×各地规定的土地出让金用于农业土地开发的比例(20%)。

第四条本办法所称土地出让平均纯收益征收标准是指地方人民政府出让土地取得的土地出让纯收益的平均值。

财政部、国土资源部已根据全国城镇土地等别、城镇土地级别、基准地价水平、建设用地供求状况、社会经济发展水平等情况进行了制定、联合发布,并根据土地市场价格变动情况适时调整。

土地出让平均纯收益征收标准附后。

第五条各级国土资源管理部门根据办理的土地出让合同,按季统计土地出让面积送同级财政部门,同时抄报省级财政部门、国土资源管理部门。

同级财政部门根据国土资源管理部门提供的土地出让面积、城镇土地等别、土地出让平均纯收益征收标准和省政府规定的土地出让金20%用于农业土地开发的比例,计算应从土地出让金中划缴的农业土地开发资金。

土地出让金法计算及详细土地出让金是指国家或地方政府将土地使用权出让给开发商或投资者时,收取的一定金额作为土地使用权的费用。

土地出让金的计算涉及到多个因素,包括地块的面积、用途、位置、政策等。

以下将详细介绍土地出让金的计算方法及相关内容。

首先,土地出让金的计算基准是土地的面积。

通常情况下,土地出让金的计算基准为每平方米的价格。

地方政府会根据当地的土地市场情况、土地供应和需求情况等因素确定每平方米的价格,这个价格通常会通过竞拍或招标的方式确定。

其次,土地出让金的计算还涉及到土地的用途。

不同用途的土地有不同的出让金标准。

例如,商业用地、住宅用地、工业用地等,其出让金标准可能会有所差异。

这是因为不同用途的土地在市场上的价值不同,因此对于商业用地,地方政府可能会采用更高的出让金标准。

除了土地的面积和用途外,土地出让金的计算还会考虑土地的地理位置。

一般来说,地理位置越好、交通便利的土地,其出让金标准会相对更高。

这是因为地理位置优越的土地使用价值更高,能够带来更多的投资和利润。

此外,政策因素也会对土地出让金的计算产生影响。

地方政府会根据当地的发展政策、规划要求等因素,对土地出让金进行调整和优惠。

比如,鼓励其中一产业的发展,地方政府可能会给予相应的优惠政策,降低土地出让金。

最后,土地出让金的计算还会考虑到投资者的情况。

如果土地出让给了国内的大型开发商或者外国的投资者,往往会根据其实力和财力情况进行个别处理。

对于大型开发商或者外国投资者来说,地方政府有时会降低出让金的标准,以吸引更多的投资。

综上所述,土地出让金的计算是一个综合考量多个因素的过程。

它包括土地的面积、用途、地理位置以及政策等因素。

地方政府会根据这些因素,确定出一定的出让金标准。

这个过程旨在合理确定土地使用权的费用,并且同时考虑到了投资者的实际情况和市场需求。

广州市人民政府关于印发广州市工业用地使用权先租赁后出让和弹性年期出让实施办法的通知文章属性•【制定机关】广州市人民政府•【公布日期】2017.08.22•【字号】穗府规〔2017〕9号•【施行日期】2017.08.22•【效力等级】地方规范性文件•【时效性】失效•【主题分类】土地资源正文广州市人民政府关于印发广州市工业用地使用权先租赁后出让和弹性年期出让实施办法的通知穗府规〔2017〕9号各区人民政府,市政府各部门、各直属机构:现将《广州市工业用地使用权先租赁后出让和弹性年期出让实施办法》印发给你们,请认真贯彻执行。

执行中遇到问题,请径向市国土规划委反映。

广州市人民政府2017年8月22日广州市工业用地使用权先租赁后出让和弹性年期出让实施办法第一章总则第一条为深入贯彻落实《广州市人民政府关于印发广州制造2025战略规划的通知》(穗府〔2016〕4号)、《广州市人民政府关于印发广州市供给侧结构性改革总体方案及5个行动计划的通知》(穗府〔2016〕8号)、《广州市人民政府办公厅关于印发广州市提高工业用地利用效率试行办法的通知》(穗府办〔2015〕11号)等政策文件精神,着力加强供给侧结构性改革,满足产业发展差别化用地需求,根据《广东省国土资源厅印发〈关于完善工业用地供应制度促进供给侧结构性改革的指导意见(试行)〉的通知》(粤国土资规字〔2017〕3号),结合本市实际,制定此办法。

第二条本市行政区域内工业用地使用权先租赁后出让和弹性年期出让的管理和实施适用本办法。

第三条为健全我市工业用地土地供应和土地有偿使用体系,降低企业用地成本,提高土地市场周转效率,我市供应的工业用地,除按国家规定的工业用地最高出让年限出让外,可按先租赁后出让、弹性年期出让等方式供应。

本办法所称工业用地使用权租赁是指国家将一定年限的工业用地使用权出租给土地使用者(以下简称为承租人)使用,由承租人与国土规划行政主管部门(以下简称为出租人)签订国有建设用地使用权租赁合同(以下简称为租赁合同),并支付国有建设用地使用权租金的行为。

广州市人民政府办公厅转发市国土房管局关于调整我市国有建设用地使用权出让金计收标准的通知【法规类别】土地使用权出让与转让抵押【发文字号】穗府办[2010]35号【发布部门】广州市政府【发布日期】2010.05.06【实施日期】2010.07.01【时效性】现行有效【效力级别】地方规范性文件广州市人民政府办公厅转发市国土房管局关于调整我市国有建设用地使用权出让金计收标准的通知(穗府办〔2010〕35号)各区、县级市人民政府,市政府各部门、各直属机构:市国土房管局《关于调整我市国有建设用地使用权出让金计收标准的通知》已经市人民政府同意,现转发给你们,请遵照执行。

执行中遇到的问题,请径向市国土房管局反映。

广州市人民政府办公厅二〇一〇年五月六日关于调整我市国有建设用地使用权出让金计收标准的通知(市国土房管局)为加强国有土地资产管理,优化土地资源市场配置,进一步加强我市国有建设用地有偿使用工作,根据《中华人民共和国土地管理法》、《中华人民共和国城乡规划法》、《中华人民共和国城市房地产管理法》、《中华人民共和国土地管理法实施条例》、《国务院关于深化改革严格土地管理的决定》(国发〔2004〕28号)和《国务院关于促进节约集约用地的通知》(国发〔2008〕3号)精神,现就调整我市国有建设用地使用权出让金计收标准通知如下:一、计收土地出让金的具体情形(一)1993年1月1日之后供应的国有建设用地,除依法可划拨供地外,须办理土地出让手续,计收土地出让金。

(二)权属清晰的原有历史用地,1993年1月1日之后发生新建、改建、扩建或用途变更(含临时新建经营性项目和临时改变为经营性用途)和权属转移,且不符合划拨条件的,须办理土地出让手续,计收土地出让金。

(三)原划拨用地及其地上建筑物用于非住宅出租经营,且权属人为法人的,须办理土地出让手续,计收土地出让金。

二、计收土地出让金的标准(一)以招标、拍卖、挂牌等公开方式出让的国有建设用地,按实际成交价格计收土地出让金。

一、计收土地出让金的具体情形

(一)1993年1月1日之后供应的国有建设用地,除依法可划拨供地外,须办理土地出让手续,计收土地出让金。

(二)权属清晰的原有历史用地,1993年1月1日之后发生新建、改建、扩建或用途变更(含临时新建经营性项目和临时改变为经营性用途)和权属转移,且不符合划拨条件的,须办理土地出让手续,计收土地出让金。

(三)原划拨用地及其地上建筑物用于非住宅出租经营,且权属人为法人的,须办理土地出让手续,计收土地出让金。

二、计收土地出让金的标准

(一)以招标、拍卖、挂牌等公开方式出让的国有建设用地,按实际成交价格计收土地出让金。

(二)以协议方式供应的国有建设用地,属政府储备用地的,按基准地价计收土地出让金,但不得低于实际土地取得与土地开发成本及土地纯收益之和;属用地单位自行征地拆迁的,按土地纯收益计收土地出让金。

(三)划拨用地上配套的经营性用房,属政府储备用地的,按基准地价计收土地出让金;属用地单位自行征地拆迁的,按土地纯收益计收土地出让金。

(四)利用原划拨用地或其地上建筑(零星危房改造项目和私有住宅除外)进行新建、改建、扩建或用途变更,经营性用途按改造前后用途的当前基准地价标准计算总价差及原划拨用途的土地纯收益之和计收土地出让金,但不得低于改造后的土地纯收益;非经营性用途按改造后的土地纯收益计收土地出让金。

(五)原划拨用地及地上建筑物权属转移或企业改制等须补办土地出让手续的,按土地纯收益计收土地出让金。

原划拨用地上的私有住宅用房(不含经济适用住房、解困房、安居房、房改房等政策性住房)出售、交换、赠与(不含继承)及私有住宅用房产权人自行申请补办土地出让手续的,按区片平均住宅用途土地纯收益的

10%计收土地出让金。

具体的区片划分和标准由市国土房管行政主管部门确定后对外公布。

(六)原划拨用地及其地上建筑物用于非住宅出租经营,且权属人为法人的,按年计收土地出让金。

其年土地出让金按相应用途土地纯收益的4%确定,具体征收细则由市国土房管行政主管部门另行制定。

(七)零星危房改造项目和私有住宅改建、扩建,改建、扩建后建筑面积增容不超过原产权面积5%(含5%)的,暂缓征收土地出让金;超过5%的,增容部分按土地纯收益计收土地出让金。

(八)村集体经济组织或个人依法将集体建设用地转为国有建设用地,可暂缓征收土地出让金。

村集体经济组织原使用的划拨国有建设用地自行申请补缴土地出让金,或发生新建、扩建、改建和权属转移等情形,按规定须补办土地出让手续的,按土地纯收益计收土地出让金。

纳入“城中村”自主改造且与旧村一并改造的,按土地纯收益的50%计收土地出让金。

“城中村”改造安置房交易转让时,按相应用途基准地价的30%计收土地出让金。

(九)原土地使用权人自行改造旧厂房,改作教育、科研、设计、文化、卫生、体育等非经营性用途和创意产业等,不符合划拨用地目录的,按综合办公用途基准地价的30%计收土地出让金;改作保险金融、商贸会展、旅游娱乐、商务办公等经营性用途的,按改造前后用途的当前基准地价标准计收总价差补交土地出让金。

(十)地下商业按地上商业计收标准的50%计收土地出让金。

除依法可划拨外,其他新建地下建筑按工业用途基准地价的20%计收土地出让金。

本通知实施前未计收土地出让金的地下建筑,暂缓征收土地出让金。

(十一)已出让项目发生规划调整(含容积率增减、规划用途调整),出让合同约定土地出让金调整标准的,从其约定。

出让合同未约定调整标准的,分以下情形处理:

1.公开出让项目(工业项目除外)容积率增加的,按当前基准地价单价与原合同成交单价当中的高者补交土地出让金;容积率减少的,按原合同成交价格调减,但用地单位自身要求减少项目建筑面积的,土地出让金原则上不予退减。

2.公开出让项目涉及用地性质调整的,可收回重新出让;不收回重新出让的,若地块调整用途后的市场总价高于调整前市场总价的,按两者的差价补交土地出让金;若地块调整用途后的市场总价低于调整前市场总价的,土地出让金原则上不予退减。

3.协议出让项目(工业项目除外)建筑面积或建筑用途调整的,经营性用途按调整前后用途的当前基准地价标准计算总价差调整土地出让金,若土地出让金减少的,按减少额的30%退减;非经营性用途按调整前后用途的当前土地纯收益标准计算总价差调整土地出让金。

土地出让金退减额不得超过原已核定的土地出让金总额。

4.按工业、仓储、市政设施或基础设施等用途申请用地后未按原规划实施建设的项目,现规划调整为商品住宅的,由政府收回重新公开出让,按土地公开出让成交价的40%返还原用地单位前期投入费用;现规划调整为商品住宅外的经营性用途的,按调整前后用途的当前基准地价标准计算总价差补交土地出让金;现规划调整为非经营性用途的,按调整前后用途的当前土地纯收益标准计算总价差补交土地出让金。

5.工业项目增加生产性用房建筑面积的,不加收土地出让金。

但其配套行政办公及生活服务设施用地面积或建筑面积超过本通知第三点第(一)款第2项规定面积标准的部分,原属政府储备用地的,分别按办公或住宅用途基准地价计收土地出让

金;原属用地单位自行征地拆迁的,分别按办公或住宅用途土地纯收益计收土地出让金。

(十二)由用地单位自行征地拆迁的原协议出让项目,经出让方同意,重新设定土地出让起始时间的,可按新设定起始时间时的土地纯收益重新计收土地出让金;但除政府原因导致土地延迟开发的期间之外,原已使用的年限应按原出让合同标准及本通知的年限修正系数规定计收土地出让金。

三、计收土地出让金的技术指标

(一)计价用途

1.出让宗地的用途类别根据规划行政主管部门批准的用地性质和建筑功能,对照本市国有建设用地使用权基准地价用途分类确定。

其他未列入基准地价用途分类的用地,其用途类别参照相关或相近用地(或其土地利用效益相近)的用途类别确定。

2.工业项目所需行政办公及生活服务设施用地面积超过工业项目总用地面积7%或建筑面积超过工业项目总建筑面积14%的部分,不能视为工业用途,应按办公及住宅用途计收土地出让金。

(二)计价面积

1.商业、综合(办公)、住宅、经营性基础设施和经营性仓储等参照工业用途标准计收的其他项目用地以及原划拨工业用地权属转移或企业改制补缴土地出让金,地上和地下建筑面积超过净用地面积时,按建筑面积计收,反之按净用地面积计收。

2.新建工业项目用地按净用地面积计收。

3.多种土地用途或建筑功能的,按不同用途或功能建筑面积或用地面积分摊面积分别计收。

4.原出让合同未明确出让建筑面积的非工业项目,若规划行政主管部门首次批准的净容积率小于1.8,按首次批准的净容积率设定原出让合同的出让建筑面积;否则,按净容积率1.8设定原出让合同的出让建筑面积。

(三)相关修正

1.商业路线价区段上的商业临街宗地,其土地纯收益在网格点基准地价基础上,按市国土房管行政主管部门公布的商业区段路线价加价的10%加收。

2.除工业项目外,新建项目计收土地出让金作容积率修正(附件2)。

商业用途容积率修正后低于所在地段综合(办公)用途的土地出让金时,取其所在地段综合(办公)用途的土地出让金。

3.原划拨土地上商业用房补交土地出让金作楼层修正(附件3)。

当某层商业用房的土地出让金楼层修正后低于所在地段综合(办公)用途的土地出让金时,取其所在地段综合(办公)用途的土地出让金。

原划拨土地上综合(办公)、住宅、工业用房补交土地出让金不作楼层修正。

已出让项目调整土地出让金时,除商业作楼层修正外,其他用途均不作楼层或容积率修正。

4.基准地价或土地纯收益均为法定最高出让年限的价格。

出让年限少于最高出让年限的,须对其土地出让金进行年限修正,修正系数为K=[1-1/(1+r)n]/[1-

1/(1+r)N],其中,r为土地还原利率,取出让当日中国人民银行公布的人民币五年期存款基准利率,n为实际出让年限,N为法定最高出让年限。