IRR测算表.xls

- 格式:xls

- 大小:172.50 KB

- 文档页数:6

说明:

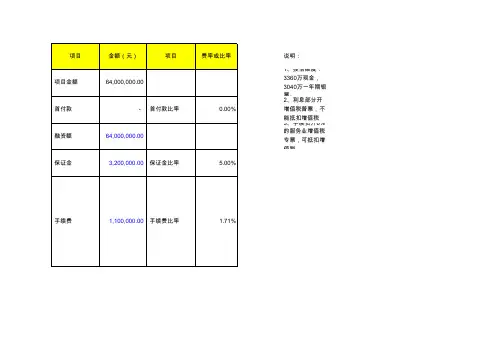

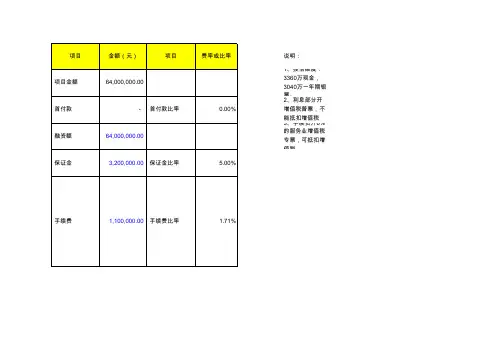

1、授信额度:3360万现金,3040万一年期银票。

2、利息部分开增值税普票,不能抵扣增值税

3、手续费开6%的服务业增值税专票,可抵扣增值税

季度内部收益率转年度(IRR(D20:AQ20)+1)^4-1

月度内部收益率转年度(IRR(D20:AQ20)+1)^12-1

月利率与年利率,通过IRR算

如果100万元存入银行,月利率1%,每月结息,那就是每月支付1万元利息,期末还本,则年利率为12%;

如果100万元存入银行,年利率12%,年末本息一起支付,年末112万元;

前者月利率和年利率都通过IRR算出,那么这两种方法的年利率都是12%,但是实际上我们都知道前者是吃亏的,这是为什么呢

回答

假设抵扣资源充足,未考虑对所得税的影响第一种年利率不对,月利率1%,年利率=(1+1%)^12-1=12.6825%

追问

此数表示公司实际流入的现金那就是说所有的月利率转换年利率需要(1+1%)^12-1这么算,1%*12这种是不对的吗?但是好多人都是这么算的。

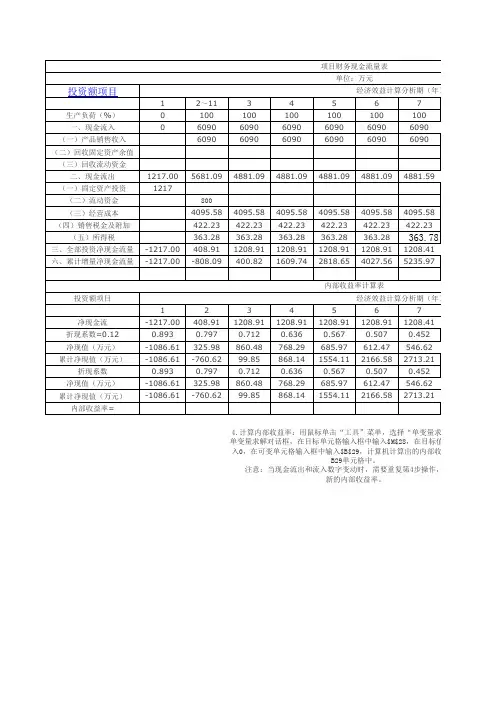

以下表示公司各期实际流出的现金追答

(1+1%)^12-1是复利,1%*12是单利

用单利还是复利计算要看情况

有的时候,利率名义上以单利计算,但实际上却是以复利计算,这样显得利率稍低一些

此处显然是按复利计算,因为每个月的1万元如果继续存入银行还能获得1%的利息

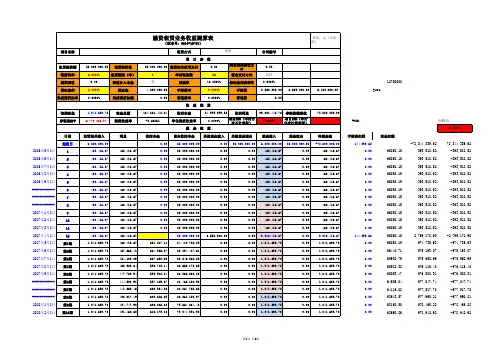

保证金偿还125万当月用保证金偿还195万

,这是为什么呢都是这么算的。

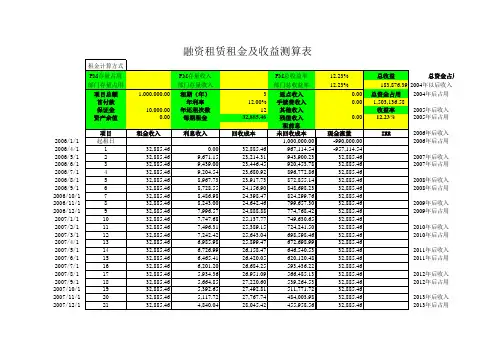

内部收益率计算表格

以下是一个简单的内部收益率(Internal Rate of Return,简称IRR)计算表格示例:

在上述表格中,第1列表示年份,第2列表示现金流入,第3列表示现金流出,第4列表示净现金流量(即现金流入与现金流出的差额),第5列表示内部收益率(IRR),最后两行分别表示净现金流量和总计。

内部收益率(IRR)是投资项目的净现值等于零时的折现率。

通过计算每个年份的净现金流量,并使用适当的折现率,可以找到使净现值等于零的折现率,即IRR。

在上述表格中,第1行表示初始投资为-10万元,其余行表示每个年份的净现金流量。

最后一行显示了累计的净现金流量。

最后一列显示了计算出的IRR值。

【Excel表格模板】内部收益率模板及计算方法投资额项目12~1112生产负荷(%)50100100一、现金流入59201184012417(一)产品销售收入59201184011840(二)回收固定资产余值0077(三)回收流动资金00500二、现金流出78421145111451(一)固定资产投资769(二)流动资金500(三)经营成本476395259525(四)销售税金及附加169616971697(五)所得税114229229三、全部投资净现金流量-1922389966六、累计增量净现金流量-1922-1533-567投资额项目12~1112净现金流-1922389966折现系数=0.120.8928571430.7971938780.711780248净现值(万元)-1716.071429310.1084184687.5797194累计净现值(万元)-1716.071429-1405.96301-718.3832908 折现系数 1.223500944 1.49695456 1.831525318净现值(万元)-2351.568815582.31532391769.253457累计净现值(万元)-2351.568815-1769.253491-3.36745E-05 内部收益率=-0.182673291现金流入=产品销售收入+回收固定资产余额+回收流动资金现金流出=固定资产投资+流动资金+经营成本+销售金额及附加+所得税全部投资净现金流量=现金流入-现金流出当年累计增量净现金流量=当年全部投资净现金流量+往年所有的全部投资净现金流当年净现金流=当年全部投资净现金流量第一年折现系数=(1+0.12)^-1,以此类推,每加一年后面都加1 净现值=当年净现金流乘以当年的折现系数累计净现值=当年净现值加上往年的全部净现值内部收益率=最后一年的累计净现值和目标值最接近0的系数经济效益计算分析期(年)项目财务现金流量表单位:万元经济效益计算分析期(年)内部收益率计算表现金流量。

内部收益率计算模板内部收益率(Internal Rate of Return,IRR)是衡量一个投资项目或一个资产的收益性和吸引力的指标。

它是指使得项目或资产净现值(NPV)为零的折现率。

IRR是一种仅依赖于项目的现金流量和贴现率的衡量方法,忽略了市场利率等外部因素的影响。

IRR的计算过程可以通过数学方法或试错法来进行。

以下是一个IRR 计算的模板,包括两种方法。

一、数学方法1.确定项目的现金流量项目的现金流量包括初始投资额和各期末的现金流入。

通常,初始投资额为负值,而其他现金流量为正值。

2.编制现金流量时间表将项目的现金流量按时间顺序制成表格,包括每期的现金流入和初始投资额。

通常,第一期的现金流入不包括初始投资额。

3.假设IRR值,并计算净现值(NPV)假设一个IRR值,并用该IRR值计算项目的净现值(NPV)。

NPV的计算公式为:NPV=P0+P1/(1+IRR)^1+P2/(1+IRR)^2+...+Pn/(1+IRR)^n,其中P0为初始投资额,P1到Pn为各期末的现金流入。

4.调整IRR值,直到NPV等于零如果计算得到的NPV值为正值,则把假设的IRR值加大;如果计算得到的NPV值为负值,则把假设的IRR值减小。

一直调整IRR值,直到计算得到的NPV值接近零,其中最接近零的IRR值即为项目的IRR。

二、试错法1.确定项目的现金流量与数学方法相同,在试错法中,需要确定项目的现金流量。

2.准备一个IRR初始值试错法的第一步是选择一个IRR的初始值。

一般来说,初始值可以选择市场利率或预估的回报率。

3.计算NPV用选择的IRR初始值计算项目的净现值(NPV)。

4.调整IRR值如果计算得到的NPV值为正值,则把IRR值加大;如果计算得到的NPV值为负值,则把IRR值减小。

持续地调整IRR值,直到计算得到的NPV值接近零。

5.迭代计算,直到IRR精确值确定通过上述的试错法,可以逐步地将IRR值调整到非常接近零的程度。