第八章产品成本计算方法概述

- 格式:ppt

- 大小:667.50 KB

- 文档页数:22

产品成本计算方法产品成本是指生产一定数量产品所需要的费用,包括直接成本和间接成本。

正确计算产品成本对企业的经营管理至关重要,能够帮助企业合理定价、控制成本,提高盈利能力。

下面将介绍几种常见的产品成本计算方法。

首先,我们来介绍一种常用的产品成本计算方法——全成本法。

全成本法是指将所有生产成本包括直接材料、直接人工和间接费用都分摊到产品上,按照产品的实际成本进行计算。

这种方法能够全面反映产品的成本,但也存在着计算繁琐、成本分摊不准确的缺点。

其次,还有一种常见的产品成本计算方法——变动成本法。

变动成本法是指只将与产品数量的变动有关的成本分配到产品上,而固定成本则不予考虑。

这种方法适用于企业生产规模较大、产品种类较多的情况,能够更准确地反映产品的成本情况。

另外,还有一种产品成本计算方法——标准成本法。

标准成本法是指以预先确定的标准成本为基础,将实际发生的成本与标准成本进行比较,分析差异原因并进行成本控制。

这种方法能够帮助企业及时发现成本偏差,并采取有效措施进行调整。

除了以上介绍的几种产品成本计算方法外,还有其他一些方法如直接成本法、活动基础成本法等。

每种方法都有其适用的场景和特点,企业可以根据自身的实际情况选择合适的方法进行产品成本计算。

在实际操作中,企业还需要注意以下几点。

首先,要正确区分直接成本和间接成本,确保成本分配的准确性。

其次,要建立科学合理的成本核算体系,确保成本计算的准确性和可靠性。

最后,要不断进行成本控制和成本分析,及时发现问题并采取有效措施进行调整,确保产品成本的合理性和可控性。

总之,正确的产品成本计算方法能够帮助企业合理定价、控制成本,提高盈利能力。

企业在选择产品成本计算方法时,应根据自身的实际情况和需求进行选择,并在实际操作中不断进行成本控制和分析,确保产品成本的合理性和可控性。

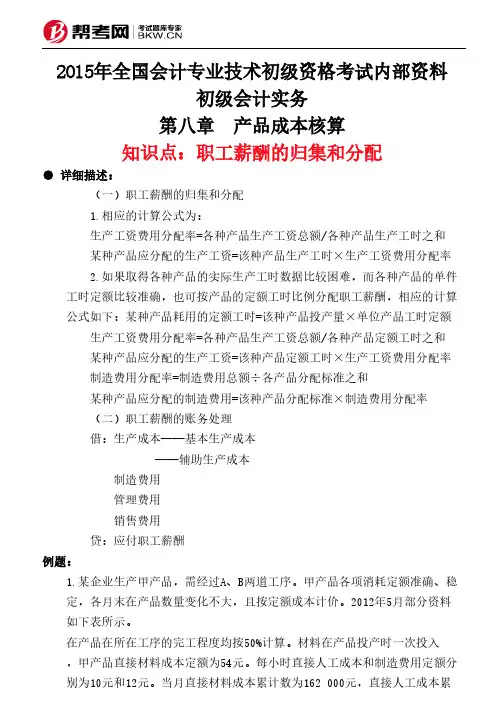

2015年全国会计专业技术初级资格考试内部资料初级会计实务第八章 产品成本核算知识点:职工薪酬的归集和分配● 详细描述:(一)职工薪酬的归集和分配1.相应的计算公式为:生产工资费用分配率=各种产品生产工资总额/各种产品生产工时之和某种产品应分配的生产工资=该种产品生产工时×生产工资费用分配率2.如果取得各种产品的实际生产工时数据比较困难,而各种产品的单件工时定额比较准确,也可按产品的定额工时比例分配职工薪酬,相应的计算公式如下:某种产品耗用的定额工时=该种产品投产量×单位产品工时定额生产工资费用分配率=各种产品生产工资总额/各种产品定额工时之和某种产品应分配的生产工资=该种产品定额工时×生产工资费用分配率制造费用分配率=制造费用总额÷各产品分配标准之和某种产品应分配的制造费用=该种产品分配标准×制造费用分配率(二)职工薪酬的账务处理借:生产成本——基本生产成本 ——辅助生产成本 制造费用 管理费用 销售费用贷:应付职工薪酬例题:1.某企业生产甲产品,需经过A、B两道工序。

甲产品各项消耗定额准确、稳定,各月末在产品数量变化不大,且按定额成本计价。

2012年5月部分资料如下表所示。

在产品在所在工序的完工程度均按50%计算。

材料在产品投产时一次投入,甲产品直接材料成本定额为54元。

每小时直接人工成本和制造费用定额分别为10元和12元。

当月直接材料成本累计数为162 000元,直接人工成本累计数为128 000元,制造费用累计数为142 000元。

关于各工序上在产品的工时定额,下列计算正确的有()。

A.工序A上在产品的工时定额为1小时B.工序A上在产品的工时定额为3.5小时C.工序B上在产品的工时定额为1小时D.工序B上在产品的工时定额为3.5小时正确答案:A,D解析:工序A上在产品的工时定额=2x50%=1(小时);工序B上在产品的工时定额=2+3x50%=3.5(小时)。

会计产品成本计算方法

产品成本是指生产产品所发生的各项费用,包括直接材料、直

接人工和制造费用。

在会计上,有几种常见的产品成本计算方法,

包括作业成本法、过程成本法和标准成本法。

首先,作业成本法是一种适用于生产定制产品或小批量生产的

方法。

它将生产成本分配到每个作业或订单上,通过追踪直接材料、直接人工和制造费用来计算每个作业的成本。

其次,过程成本法适用于连续生产的情况,例如在流水线上生

产大量相似产品的情况。

这种方法将生产成本分配到生产过程的每

个阶段,通过计算每个阶段的成本来确定产品的总成本。

另外,标准成本法是通过设定标准成本来计算产品成本的方法。

这种方法将预期的成本与实际成本进行比较,以评估生产效率和成

本控制情况。

除了以上提到的方法,还有其他一些特定行业或情况下使用的

成本计算方法,例如批次成本法、活动基础成本法等。

选择合适的

成本计算方法取决于企业的生产特点、产品类型和管理需求。

总的来说,会计产品成本计算方法的选择应该根据企业的实际情况和需求来确定,以确保准确计算产品成本并提高生产效率。