平安人寿培讲义训:投资连结、实力平安

- 格式:ppt

- 大小:2.37 MB

- 文档页数:40

寿险的培训资料一、寿险的定义与作用寿险,全称为人寿保险,是以人的生死为保险对象的保险。

当被保险人在保险责任期内生存或死亡,由保险人根据契约规定给付保险金。

寿险的作用主要体现在以下几个方面:1、经济保障为家庭提供经济上的保障,特别是在家庭主要经济支柱不幸离世时,能够确保家人在经济上维持一定的生活水平,比如支付子女的教育费用、偿还房贷车贷、满足日常生活开销等。

2、遗产规划可以帮助个人按照自己的意愿规划遗产,将财富有效地传递给指定的继承人,避免可能的遗产纠纷和税务问题。

3、储蓄与投资部分寿险产品具有储蓄和投资的功能,在提供保障的同时,还能实现资金的增值。

4、风险转移将因生命不确定性带来的经济风险转移给保险公司,减轻个人和家庭的负担。

二、寿险的分类1、定期寿险定期寿险是在一定期限内提供保障的寿险产品。

如果被保险人在约定的期限内身故,保险公司将按照合同约定给付保险金;如果期满被保险人仍然生存,保险合同终止,且通常不退还保费。

定期寿险的特点是保费相对较低,保障额度较高,适合经济压力较大但又需要高保障的人群,如年轻人、有房贷车贷的家庭等。

2、终身寿险终身寿险为被保险人提供终身的保障。

由于人终有一死,所以终身寿险最终一定会给付保险金。

终身寿险的保费相对较高,但具有储蓄和资产传承的功能。

3、两全保险两全保险又称生死合险,被保险人在保险合同约定的期限内无论是生存还是死亡,都能获得保险金。

在保险期满时,如果被保险人仍然生存,将获得生存保险金;如果在保险期间内身故,将获得身故保险金。

4、万能寿险万能寿险具有灵活性,投保人可以根据自己的需求和经济状况调整保费、保额和缴费期限。

其投资账户的收益通常具有不确定性。

5、分红寿险分红寿险除了提供基本的保障外,还会根据保险公司的经营状况分配红利。

但红利的分配不是确定的,可能多也可能少。

三、寿险的投保流程1、需求分析首先,要明确自己的保险需求,包括保障金额、保障期限、保费预算等。

考虑家庭的经济状况、负债情况、未来的规划等因素,确定所需的寿险保障程度。

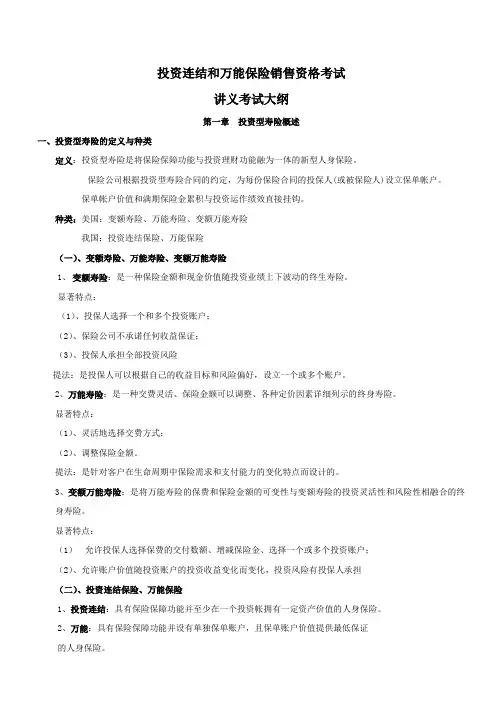

投资连结和万能保险销售资格考试讲义考试大纲第一章投资型寿险概述一、投资型寿险的定义与种类定义:投资型寿险是将保险保障功能与投资理财功能融为一体的新型人身保险。

保险公司根据投资型寿险合同的约定,为每份保险合同的投保人(或被保险人)设立保单帐户。

保单帐户价值和满期保险金累积与投资运作绩效直接挂钩。

种类:美国:变额寿险、万能寿险、变额万能寿险我国:投资连结保险、万能保险(一)、变额寿险、万能寿险、变额万能寿险1、变额寿险:是一种保险金额和现金价值随投资业绩上下波动的终生寿险。

显著特点:(1)、投保人选择一个和多个投资账户;(2)、保险公司不承诺任何收益保证;(3)、投保人承担全部投资风险提法:是投保人可以根据自己的收益目标和风险偏好,设立一个或多个账户。

2、万能寿险:是一种交费灵活、保险金额可以调整、各种定价因素详细列示的终身寿险。

显著特点:(1)、灵活地选择交费方式;(2)、调整保险金额。

提法:是针对客户在生命周期中保险需求和支付能力的变化特点而设计的。

3、变额万能寿险:是将万能寿险的保费和保险金额的可变性与变额寿险的投资灵活性和风险性相融合的终身寿险。

显著特点:(1)允许投保人选择保费的交付数额、增减保险金、选择一个或多个投资账户;(2)、允许账户价值随投资账户的投资收益变化而变化,投资风险有投保人承担(二)、投资连结保险、万能保险1、投资连结:具有保险保障功能并至少在一个投资帐拥有一定资产价值的人身保险。

2、万能:具有保险保障功能并设有单独保单账户,且保单账户价值提供最低保证3、投资型寿险与传统寿险的区别:(四个)4、投资型寿险与分红保险的区别:(三个)二、投资型寿险的特征(四个)1、基本功能投资型寿险:保障+投资万能保险:保障十储蓄2、费用结构中国保监会明确规定投资型寿险产品可以收取的各项费用保险公司必须在报单中详细列明扣除各项费用、费用的性质、扣除的比例3、保费缴付一般会有最低保费金额的规定;万能保险的保费交付非常灵活、可趸交也可期交;投资连结保险的保费交付由约定的期限和金额,允许缓交和追加;4、保险金额由两部分构成:一部分保险金额不受投资以及的波动的影响。

平安保险培训心得感受平安保险的培训课程让我受益匪浅,收获颇多。

在整个培训过程中,我学到了很多新的知识和技能,对于保险行业也有了更深入的了解。

以下是我的心得感受,详细展开说明。

首先,在培训课程中我学到了保险的基本概念和原理。

一开始我对保险的理解比较模糊,只知道保险是一种风险分担的方式。

通过培训课程,我了解到保险的基本概念是指一种社会经济活动,通过合同方式,由保险人向被保险人提供金融保障,以分担被保险人在风险事件发生时所遭受的经济损失。

同时,我也学到了保险的基本原理,包括互助性、共同困扰、等概率、大风险、个别负担等。

这些基本概念和原理的学习让我对保险的本质有了更深入的理解。

其次,在培训课程中我学到了保险的分类和产品种类。

保险根据不同的风险可以分为人寿保险、财产保险、意外伤害保险等。

在我之前的认知中,保险只有人寿保险一种,通过培训课程的学习,我了解到了更多的保险种类。

同时,我也学到了不同保险产品的特点和适用范围。

比如,人寿保险主要是提供财务保障,适用于家庭生活和未来规划;财产保险主要是为财产提供保障,适用于企业和个人财产保护;意外伤害保险主要是为意外伤害提供保障,适用于工作和生活中可能出现意外伤害的人群。

通过对不同保险产品的学习,我可以更好地为客户提供保险服务,满足他们的不同需求。

第三,在培训课程中我学到了保险销售的技巧和方法。

培训课程中有很多关于销售的案例分析和实践操作,通过分析和操作这些案例,我学到了很多关于保险销售的技巧和方法。

比如,了解客户需求,通过问询和沟通,找到客户的痛点和需求;掌握产品知识,对产品特点和优势有充分的了解,能够清晰地向客户介绍和推荐产品;熟悉销售过程,有条理地进行销售,合理地安排销售时间和步骤;与客户建立良好的关系,保持联系和沟通,建立长久的合作关系。

通过学习这些技巧和方法,我对保险销售有了更全面和深入的认识,也提升了自己的销售能力。

第四,在培训课程中我学到了保险行业的发展动态和市场前景。

中国平安保险公司新人培训手册

《新人培训手册》:目录

第一章寿险的基本知识

第一节风险与保险?第二节人身保险的特征与分类?第三节人身保险合同要素与条款?第四节人身保险的经营

第二章寿险商品及其功能

第一节寿险商品的功能?第二节寿险商品条款要素

第三章寿险核保核赔基础知识

第一节寿险核保知识

第二节寿险核赔知识

第三节公司理赔服务介绍(平安保险公司)

第四章寿险专业化推销流程

第一节专业化推销

第二节寿险专业化推销流程

第五章主顾开拓

第一节主顾开拓的意义

第二节主顾开拓的方法?第三节主顾开拓途径与技巧

第六章接触前准备与接触第一节接触前准备?第二节接触

第七章说明

第一节促成的时机

第二节促成的方法

第三节促成的话术

第四节如何诱导客户鉴约

第八章促成

第一节拒绝的原因

第二节拒绝处理的原则与方法

第九章拒绝处理

第十章售后服务

第一节风险与保险一、风险的定义、分类与对策。