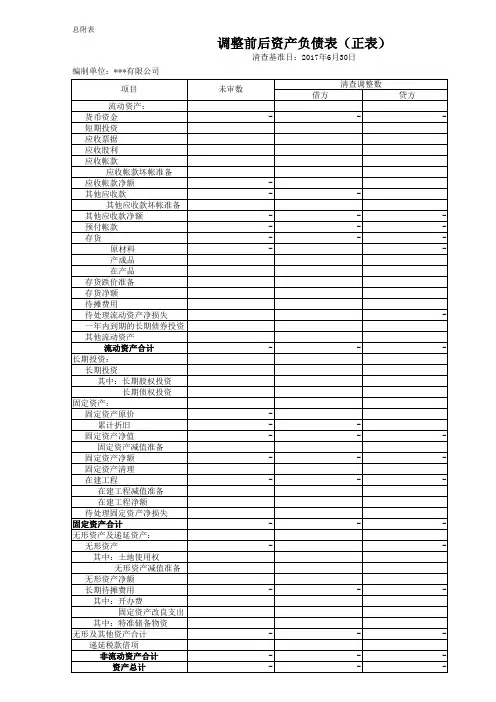

资产明细表

- 格式:xlsx

- 大小:12.79 KB

- 文档页数:1

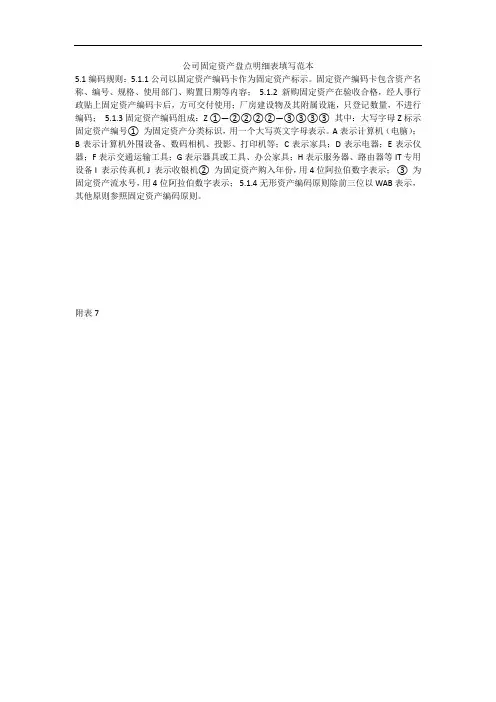

公司固定资产盘点明细表填写范本5.1编码规则:5.1.1公司以固定资产编码卡作为固定资产标示。

固定资产编码卡包含资产名称、编号、规格、使用部门、购置日期等内容;5.1.2 新购固定资产在验收合格,经人事行政贴上固定资产编码卡后,方可交付使用;厂房建设物及其附属设施,只登记数量,不进行编码;5.1.3固定资产编码组成:Z ①—②②②②—③③③③ 其中:大写字母Z标示固定资产编号① 为固定资产分类标识,用一个大写英文字母表示。

A表示计算机(电脑);B表示计算机外围设备、数码相机、投影、打印机等;C表示家具;D表示电器;E表示仪器;F表示交通运输工具;G表示器具或工具、办公家具;H表示服务器、路由器等IT专用设备I 表示传真机J 表示收银机② 为固定资产购入年份,用4位阿拉伯数字表示;③ 为固定资产流水号,用4位阿拉伯数字表示;5.1.4无形资产编码原则除前三位以WAB表示,其他原则参照固定资产编码原则。

附表7中国范本网科技有限公司固定资盘点明细表使用区域:江西日期:2011-3-31资产编号固定资产帐面盘点盘盈盘亏实物备注名称规格厂牌数量数量数量数量使用人固定资产(2000元以上)电脑打印机复印机传真机扫描仪投影仪投影布文件柜办公桌电脑椅会议桌数码相机保险箱POS机C-2009-0110展示柜(货架)120CM22九江市浔阳分公司C-2009-0111展示柜(货架)60CM22九江市浔阳分公司C-2009-0112沙发240CM11九江市浔阳分公司沙发60CM11九江市浔阳分公司税控机汽车液晶电视D-2010-0117空调11九江市浔阳分公司J-2009-0126收银机11九江市浔阳分公司收银机扫描枪微波炉固定资产(2000元以下)交换机UPS电源白板折叠椅或普通椅机柜G-2009-0123电话机11九江市浔阳分公司E-2009-0119验钞机11九江市浔阳分公司C-2009-0114收银台A组11九江市浔阳分公司C-2009-0115收银台B组11九江市浔阳分公司G-2009-0124收音机11九江市浔阳分公司C-2009-0116坐诊台11九江市浔阳分公司E-2009-0122听诊器11九江市浔阳分公司E-2009-0121血压计11九江市浔阳分公司E-2009-0120人体秤11九江市浔阳分公司报架D-2009-0127药箱11九江市浔阳分公司H-2009-0128路由器11九江市浔阳分公司各类软件、网关H-2009-0129猫11九江市浔阳分公司H-2010-0125摄像头11九江市浔阳分公司音响取暖器电风扇D-2010-0118饮水机11九江市浔阳分公司灭蚊灯合计2222清查人员使用部门负责人人事行政部门签字:签字:签字:财务部门总经理签字:签字:附件列表:。

清

附件1:

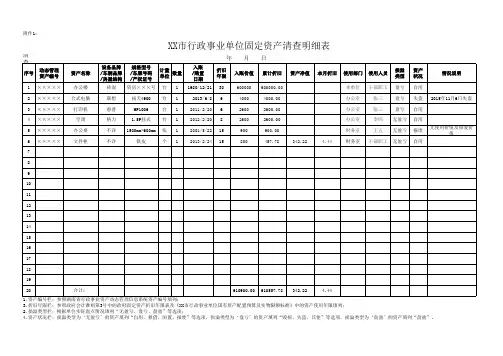

XX市行政事业单位固定资产清查明细表

1.资产编号栏:参照湖南省行政事业资产动态管理信息系统资产编号填列;

3.折旧年限栏:参照政府会计准则第3号中的政府固定资产折旧年限表及《XX市行政事业单位国有资产配置预算及实物限额标准》中的资产使用年限填列;2.损溢类型栏:根据单位实际盘点情况填列“无盈亏、盘亏、盘盈”等选项;

4.资产状况栏:损溢类型为‘无盈亏’的资产填列“自用、租借、闲置、报废”等选项,损溢类型为‘盘亏’的资产填列“毁损、失盗、其他”等选项,损溢类型为‘盘盈’的资产填列“盘盈”。

年 月 日。

固定资产明细表模板固定资产明细表是企业财务报表中的重要组成部分,它记录了企业在特定时期内所拥有的固定资产的详细情况,包括名称、规格、数量、原值、累计折旧、净值等内容。

固定资产明细表模板的制作,对于企业的财务管理和决策具有重要意义。

下面,我们将介绍固定资产明细表模板的制作方法及相关注意事项。

首先,固定资产明细表模板的制作需要包括以下几个基本要素,资产名称、规格型号、数量、单位、原值、累计折旧、净值等。

在制作模板时,应该根据企业实际情况进行调整,确保信息的准确性和完整性。

此外,为了方便日后的管理和查询,可以在模板中添加编号、购置日期、使用部门等信息。

其次,固定资产明细表模板的制作还需要考虑到格式的统一和规范。

在设计表格时,可以设置表头、表体和表尾,合理安排各项内容,使其清晰易读。

同时,应该注意字体的选择和排版,以确保整个表格的美观和整洁。

另外,固定资产明细表模板的使用应该遵循一定的管理制度。

在填写固定资产明细表时,应该严格按照规定的格式和要求进行,确保数据的真实性和准确性。

同时,应该及时更新固定资产的信息,对新增、报废、转让等情况进行及时记录和反映,以保持固定资产明细表的实时性和有效性。

最后,固定资产明细表模板的制作和使用需要得到相关部门的认可和支持。

在使用过程中,应该加强对员工的培训和指导,确保他们能够正确理解和操作固定资产明细表,避免出现错误和疏漏。

同时,还应该建立健全的审批和监督制度,对固定资产的管理和使用进行有效监控。

综上所述,固定资产明细表模板的制作和使用对于企业的财务管理具有重要意义。

通过合理设计模板、规范使用制度,可以有效提高固定资产管理的效率和水平,为企业的可持续发展提供有力支持。

希望本文介绍的内容能够对大家有所帮助,谢谢!。

固定资产盘点明细表固定资产盘点明细表注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、拆除(在备注栏注明原因)。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

③“使用人”填写:车辆使用人或驾驶人员。

④如同一车辆有多个牌号,在备注中标明。

注:①“型号规格”按照可查看的资产标签、商标等,按型号、尺寸、颜色等信息详细填写。

②“家具质地”填写:木质、皮质、布艺、各类金属等。

③“存放地点”填写具体地点或房间名称(房间号码)。

④“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

⑤“单位”填写:套、把、组等。

注:①“设备类别”按照机械设备、消防安检设备、动力设备、广播电视设备、电子设备、通讯设备、仪器等分别列表。

③“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

④“资产性质”填写:购买、租入。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“土地性质”划拨、出让 5第二篇:《固定资产盘点明细表文档(4)》固定资产盘点明细表。

固定资产盘点明细表固定资产盘点明细表。

第四篇:《固定资产盘点小结5篇》第1篇:固定资产盘点小结在固定资产复核登记过程中从领导到广大教职员工,做了大量艰苦细致的工作,也创造了不少好的经验,推动学校固定资产管理工作提升到了一个新的水平。

(一)顺利完成面广量大的工作,关键是组织领导绝大多数的部门和单位领导本着对事业负责,对学校现实和长远利益负责的态度,把这项工作作为巩固管理基础,提高整体水平,深化内部改革,实现全面、协调、可持续发展的一项重要举措,列入了工作的重点。

资产评估公司

学楼”分类号的填写,首先在“附件6财政部固定资产分类与代码”中找到“教育用房”这个名称,对应名称前面的7个填表说明:1、此表由后勤管理处负责填写,清查范围仅限藏龙岛校区;

2、房屋主要包括:房屋包括办公用房、教学用房、仓库、食堂用房、配电房(指独立建筑)、其他用房等

3、此表按独立楼栋或独立建筑填写;

4、填写方法:2 以该资产全称为准,不要简称;3 按财政部分类目录为依据进行分类并填写分类号(7位号码),参见附 表,即由“资产名称”在“附件6财政部固定资产分类与代码”中找到对应的7位数字的“资产分类号”,比如:“A1教附件1-1

资产清查房屋类明细表

单位盖章:

资产清查人员签字:单位负责人签字:共 页 日期: 年 月 日

数字“”即为此资产的分类号;5 暂不填写;其他都要根据实际填写。

个人资产明细表模板

以下是一个简单的个人资产明细表模板,您可以根据需要进行修改和扩展。

资产类别资产名称数量单价(元)总价值(元)

:--: :--: :--: :--: :--:

房产住宅 1

商铺 1

公寓 1

车辆小汽车 1 150000 150000

大货车 1 400000 400000

银行存款定期存款

活期存款

其他资产股票基金

有价证券

珠宝首饰

请注意,这只是一个简单的模板,您可以根据需要进行修改和扩展。

例如,您可以添加更多资产类别、资产名称、数量、单价和总价值等列。

您还可以根据需要添加其他表格或图表来更好地展示您的个人资产明细。

附表十三《资产折旧、摊销明细表》填报说明一、本表适用于各类纳税人填报。

二、本表填报纳税人本年度计提折旧或摊销的有关情况、按税收规定允许税前扣除的折旧或摊销额、应旧或摊销的时间性差异等。

本表第11列第17行为正数时,填入附表四《纳税调整增加项目明细表》第3列纳税调整减少项目明细表》第18行;第15列第17行填入附表五第18行或第19行。

三、有关项目填报说明1、第1列:按会计核算口径填报。

2、第1列第2行:金额等于(计提折旧的房屋、建筑物年初原值余额+本年1至11月末原值余额)÷12。

3、第1列第3行(第4行):金额等于[计提折旧的机器设备(电子设备运输工具)年初原值余额+本年末原经营期或折旧期不足一年,应按实际经营期或折旧期计算。

4、第2列=第3+4+5+6列。

5、第3至6列:按会计核算口径的实际计提、摊销数分配填列。

6、第7列“应予调整的资产平均价值”:填报除国家统一规定的清产核资外的企业资产重估增值、接受赠)、外购商誉和其计提折旧、摊销额以及资产会计计价与税收计价差异的调整额。

金额为负数时以“7、第8列“本期资产计税成本”:金额等于第1+7列或1-7列(7列为负数时)。

8、第9列“允许税前扣除的折旧或摊销额”:金额等于第8列各行(小计、合计栏除外)×税收规定的年9、第10列“本期纳税调整增加额或减少额”:金额等于第2-9列。

本列第17行正数为纳税调增额,负数2、第1列第2行:金额等于(计提折旧的房屋、建筑物年初原值余额+本年1至11月末原值余额)÷12。

3、第1列第3行(第4行):金额等于[计提折旧的机器设备(电子设备运输工具)年初原值余额+本年末原经营期或折旧期不足一年,应按实际经营期或折旧期计算。

4、第2列=第3+4+5+6列。

5、第3至6列:按会计核算口径的实际计提、摊销数分配填列。

6、第7列“应予调整的资产平均价值”:填报除国家统一规定的清产核资外的企业资产重估增值、接受赠)、外购商誉和其计提折旧、摊销额以及资产会计计价与税收计价差异的调整额。