会计基础(第三版)第一章_总论

- 格式:ppt

- 大小:102.50 KB

- 文档页数:15

第一章总论第一节会计的职能与对象一、会计的概念:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

同时,它又是一个以提供财务信息为主的经济信息系统。

1.会计以货币作为主要计量单位;---非惟一会计在选择货币作为统一的计量尺度的同时,要以实物量度和时间量度等作为辅助的计量尺度。

2.会计拥有一系列专门方法;包括设置账户、复式记账、填制和审核凭证、登记会计账簿、成本计算、财产清查和编制会计报表。

【判断题】会计是以货币为唯一计量单位,反映和监督一个单位经济活动的一种经济管理工作。

(×)【判断题】会计是以货币为主要计量单位,反映和核算一个单位经济活动的一种经济管理工作。

(×)【单选】下列各项中,不属于会计核算具体方法的是( D )。

A.填制和审核会计凭证B.成本计算C.财产清查D.编制财务预算二、会计的基本职能(一)会计核算:也称反映职能,是会计的首要职能。

是指以货币为主要计量单位,通过确认、计量、记录和报告等环节,对特定对象(或称特定主体)的经济活动进行记账、算账、报账,为各有关方面提供会计信息。

(二)会计监督:也称控制职能,是指在进行会计核算的同时,对特定主体经济活动的合法性和合理性审查。

(三)会计核算与会计监督的关系相辅相成、辩证统一的关系。

会计核算是会计监督的基础;而会计监督又是会计核算质量的保障。

【单选】会计的基本职能包括(C)。

A.会计控制与会计决策B.会计预测与会计控制C.会计核算与会计监督D.会计计划与会计决策【单选】在进行会计核算的同时,对特定主体经济活动的真实性、合法性和合理性进行审查称为(C)。

A.会计控制B.会计核算C.会计监督D.会计分析【判断题】会计监督职能是指在进行会计核算之后,对特定的主体经济活动的合法性、合理性进行审查。

(×)三、会计的对象:会计核算和监督内容,凡特定单位以货币表现的经济运动(不是所有活动),又称资金运动。

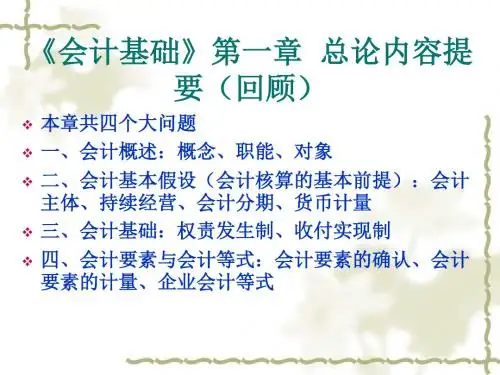

第一章:本章主要讲述了六部分内容:1.会计的概念;2.会计的基本职能;3.会计的对象;4.会计核算的基本前提;5.会计要素;6.会计等式。

一、会计的概念(一)定义(属于新大纲中修改的内容,重点掌握):会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

要点:1.会计是以货币为主要计量单位;2.会计的主要职能是反映和监督;3.会计的对象是特定的一个单位的经济活动,而不是多个单位的经济活动;4.会计是一种经济管理活动,而不是一般的管理活动。

〔例1〕下列关于会计的概念的叙述不正确的是()。

A.会计是以货币为惟一计量单位,反映和监督一个单位经济活动的一种经济管理工作B.会计是以货币为计量单位,反映和监督一个单位经济活动的一种经济管理工作C.会计是以货币为主要计量单位,反映和监督单位经济活动的一种经济管理工作D.会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种管理工作答案:ABCD解析:正确的说法应该是:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

货币是会计计量的主要单位,但并不是惟一单位。

例如:对于库存商品的核算,既要反映价值又要反映数量。

二、会计的基本职能(重点掌握)会计的职能是指会计在经济管理过程中所具有的功能,会计的基本职能包括进行会计核算和实施会计监督两个方面。

(一)进行会计核算1.定义:会计核算职能是指会计以货币为主要计量单位,通过确认、计量、记录、报告等环节,对特定对象(或称特定主体)的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能。

会计核算职能也称反映职能,是会计的首要职能,也是其它会计工作的基础。

具体说明如下:(1)会计核算的环节:会计核算包括确认、计量、记录、报告等环节。

其中:确认:是指通过一定的标准或者方法来确定所发生的经济活动是否应该或能够进行会计处理。

计量:是指以货币为单位对已确认为可以进行会计处理的经济活动确定其应记录的金额。

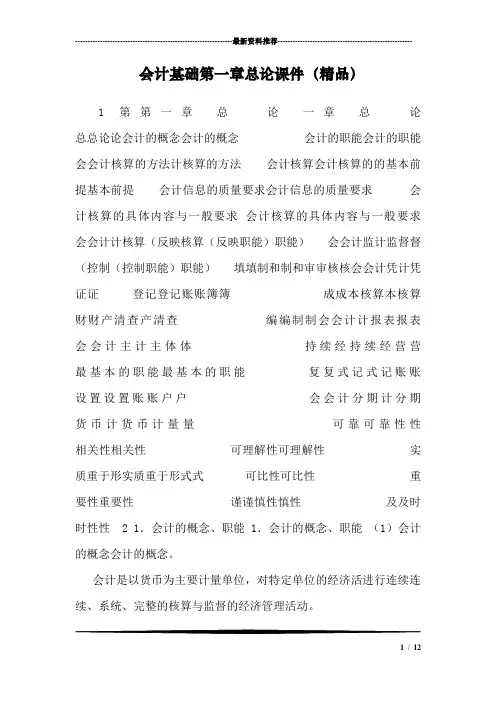

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 会计基础第一章总论课件(精品)1 第第一章总论一章总论总总论论会计的概念会计的概念会计的职能会计的职能会会计核算的方法计核算的方法会计核算会计核算的的基本前提基本前提会计信息的质量要求会计信息的质量要求会计核算的具体内容与一般要求会计核算的具体内容与一般要求会会计计核算(反映核算(反映职能)职能)会会计监计监督督(控制(控制职能)职能)填填制和制和审审核核会会计凭计凭证证登记登记账账簿簿成成本核算本核算财财产清查产清查编编制制会会计计报表报表会会计主计主体体持续经持续经营营最基本的职能最基本的职能复复式记式记账账设置设置账账户户会会计分期计分期货币计货币计量量可靠可靠性性相关性相关性可理解性可理解性实质重于形实质重于形式式可比性可比性重要性重要性谨谨慎性慎性及及时时性性2 1.会计的概念、职能 1.会计的概念、职能(1)会计的概念会计的概念。

会计是以货币为主要计量单位,对特定单位的经济活进行连续连续、系统、完整的核算与监督的经济管理活动。

1/ 12(2)会计的职能会计的职能。

会计职能是指会计在经济管理中所具有的功能。

会计的基本职能是会计核算和会计监督。

会计核算与会计监督的区别在于;。

会计的核算职能是会计最基本的职能,会计核算是会计监督的基础,会计监督是会计核算的质量保证。

【例1单项选择题】会计的基本职能包括会计核算和()。

(2008年上半年第30题) A.会计检查 B.会计分析C.会计监督D.会计审核【答案】C 【解析】会计的基本职能是包括会计核算职能和会计监督职能【例2判断题】监督是会计最基本的职能。

( ) (2006年上半年第1题) 【答案】【解析】会计的的基本职能包括进行会计核算和实施会计监督两个方面,会计最基本的职能是会计核算。

基础会计(第三版)东北财经大学目录第一章总论第二章会计要素与会计等式第三章会计核算基础第四章账户及复式记账第五章企业主要经济业务的核算第六章账户的分类第七章成本计算第八章会计凭证第九章会计账簿第十章财产清查第十一章财务会计报告第十二章会计核算组织程序第十三章会计软件应用基础第十四章会计工作组织正文第一章总论1、会计的含义(1)会计信息系统论:会计信息系统是指在企业或其他组织范围内,旨在反映和控制企业或组织的各种经济活动,而由若干个具有内在联系的程序、方法和技术所组成,由会计人员加以管理,用以处理经济数据、提供财务信息和其他有关经济信息的有机整体。

(2)会计管理活动论:会计本身就具有管理的职能,是人们从事管理的一种活动。

(3)含义:会计是以货币为主要计量单位,对企事业、机关单位及其他经济组织的经济活动进行连续、系统、全面地反映和监督的一项经济管理活动。

2、会计的属性(1)技术性:主要表现在会计的某些方法反映了生产力的技术与组织的要求。

(2)社会性:是指会计作为一种经济管理活动,它是企业管理的一个重要组成部分。

3、会计的职能(1)内容:反映(核算)职能、监督(控制)职能(2)特点:反映:会计以货币为主要计量单位;会计是反映过去已经发生的经济活动会计反映具有连续性、系统性、全面性。

监督:会计监督具有强制性与严肃性;会计监督具有连续性;会计监督具有完整性。

(3)两大职能之间的关系:反映职能是监督职能的基础,监督职能是反映职能的保证。

4、会计的目标(1)含义:概括来讲就是设置会计的目的与要求,具体而言就是对会计自身所提供经济信息的内容、种类、时间、方式及质量等方面的要求。

(2)学术观点:决策有用观:会计的目标就是向信息使用者提供对其进行决策有用的信息。

受托责任观:受托方有使受托资源保值增值的责任、如实报告受托责任履行过程及其结果的义务,同时负有重要的社会责任。

(3)两种观点的区别:适用的经济环境不同,受托责任观要求两权分离是直接进行的,所有者与经营者都十分明确,两者直接建立委托受托关系,没有模糊和缺位现象;决策有用观要求两权分离必须是通过资本市场进行,两者不能直接交流,委托者在资本市场上以一个群体出现,从而两者的委托关系变得模糊。