多元线性回归实例分析报告

- 格式:docx

- 大小:131.06 KB

- 文档页数:17

SP SS--回归-多元线性回归模型案例解析!( 一)

多元线性回归,主要是研究一个因变量与多个自变量之间的相关关系,跟一元回归原

理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程 为:

Y = 00 十 十 E

毫无疑问,多元线性回归方程应该为:

上图中的x1, x2, xp分别代表“自变量” Xp截止,代表有P个自变量,如果有“ N组样

本,那么这个多元线性回归,将会组成一个矩阵,如下图所示:

记n俎样本分别是(兀

那么,多元线性回归方程矩阵形式为:'"" + £1

的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样)

2:无偏性假设,即指:期望值为

3:同共方差性假设,即指,所有的

4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。

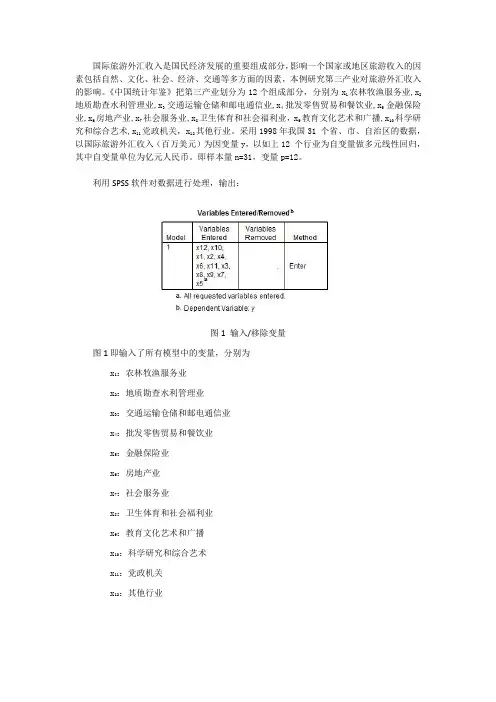

今天跟大家一起讨论一下, SPSS---多元线性回归的具体操作过程, 下面以教程教程数据

为例,分析汽车特征与汽车销售量之间的关系。 通过分析汽车特征跟汽车销售量的关系, 建

立拟合多元线性回归模型。数据如下图所示: V = BQ +02] +角工2 + -…+

y = >'2

*

a

A 1 X"

1儿丿

,0 二 卩\

■

■

■

■

丿 /鞋丿

其中: 代表随机误差, 其中随机误差分为:可解释的误差 和不可解释

1服成正太分布,即指:随机误差 必须是服成正太分别的随机变量。

随机误差变量方差都相等

“分析”一一回归一一线性一一进入如下图所示的界面:1 sales nesale typ& price engiriE」 horsepow , wheelbas width ] length

1S.919' 16 360 0 21.500! 1.8 140 101.2 67.3 172.4

39 364 19S75 0 2B400 3 2 225 108 1 70 3 192 3

14.114 18225 0 - 3.2 225 106.9 70.5 192.0

8 588 29 725 0 42 000 3-S' 210 114 6 71 4 1966

20 397 2225S 0 33.990 1.8 150 1O2?6 63 2 178.0

13780 23i'S5'5 0 33 9&0 28 200 108 7 76 1 192 O'

1380 39 000 0 62 000 第 310 113 0 74 Q 1982

19 747 - 0 26.990 2.5 170 107.3 63.4 1176.01

9_231 2Se75 0 33 400 I 2.8 133 107 3 63 5 17'6 O'

17.537 3& 13S 0| 3S.900 ; 2-8 193 1114 70.9 188.0

91 561 12-475 0 21 9751 ! 31 175 1i0'9 0 72 7 194.6

39.3£0 13.740 0 25.300 , 3.3 240 109 0 72 7 196^2

27 861 20 190' 0 31.965j : 3.3 205 1138 747 206.8

S326Z 13 360' 0 27 635 1 30 205 1122 73 5 200 0

63.72& 22525 0 39.E95 ; 壮 275 115.3 74.5 2072

15 943 27 100' O'44-475 1 46 275 112 2 75 0 201 0

e.53G 25725 0 39.G&5 , 4.6 275 108.0 75 S 200.G

11 IBS IS 225 0 31 CIO i 30 2C0 107 4 70 3 194呂

14.785 - 1 46.225; ! 5 7 355 117.5 77.0 201.2

US. 519' 9.250' 0 13 2S0 2.2, 115 104.1 67 9 ieo'9

135 126 11 225 0 16 6351 ; 3 1 170 107 0 69 4 1904

24.62& 10.3110' 0| 1S.S90 1 3.1 175 110I7.& 72 S 200.9

42 593 11 525 O'19 390 1 34 180 110 5 72 7 197 9 curt 点击

蛆厂逛[manuracl]

Mod si [mo'del I 炉新车售价(单位=... 茨拜肯二手车售价… £|

Vehicle 射pg [typ鬪 捞'Price

in thousand... 炉 Engine size

[engi... 袴 Horsep'OW'erlhor...

夕'jVlieelba3€ |whe„, 拧车宽[WFdlhl 務军衽[lergtA] 少车净垂[curb.wgt] 少 Fuel capacity 拐耗油量辺硏Inpgj @ Cooks

Dfstance [... 少 95铀 LCI

forinsa... 撐 95«i4

UCliforInsa...

LCI kr Insa...

将“销售量”作为“因变量”拖入因变量框内, 将“车长,车宽,耗油率,车净重等

个自变量 拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,你也可 以选择其它的方式,如果你选择“进入”默认的方式,在分析结果中,将会得到如下图所示 的结果:(所有的自变量,都会强行进入)

輸入/窿去的吏量h

移去的娈量 左法

1 油量迎册, 车稳

Price in

tnoLJsands,

Vehicle type, 车毘Engine size,

Fuel capacity,

Wheelbase, 军淨重, Horsepower

输入

a. 已输入斯肓诸號的吏量•

b. 因变呈:Log-transformecJ sales

如果你选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“ 计量的概率值进行筛选,最先进入回归方程的“自变量”应该是跟“因变量”关系最为密切, J [,牯贴£川重置迟)]〔取消j [ MJ a篷择变>(E>:

! J

一个对签Q

* I 护 Pneo需thousands [price]

VVLS权重®:

10 块1的1

ijj Veliicleb'peltyipeJ

Price inthodsandslprice]

$ Engine siz&Iergine^s] 贡献最大的,如下图可以看出,车的价格和车轴 跟因变量关系最为密切,符合判断条件的

概率值必须小于,当概率值大于等于时将会被剔除)

輸入去的喪量m

my 輪入的喪量 移去的娈昼 方法

1 Price in

ttiousands 1 歩进右隹则;F- to-enter^iy 率

V .050 - F-to-remove 的槪率=.

1000 -

2 WhE 创 basE 1 母进燧卿;F- to-enterB^(y 率

V .050 - F-to^remowe 的^6?率= 100) 4

a.囲变董:Loig-transfcrmed sales

“选择变量(E)"框内,我并没有输入数据,如果你需要对某个“自变量”进行条件筛选, 可以将那个自变量,移入“选择变量框”内,有一个前提就是:该变量从未在另一个目标列 表中出现!,再点击“规则”设定相应的“筛选条件”即可,如下图所示:

定义琏弃规则

sales 値W:

....... k.i. J .

產壬一二

不等于 小于 小于等于 丸于 大于等于

点击“统计量”弹出如下所示的框,如下所示:thousands h

□ Ddrbin*Watson(U) n个就诊断©

在“回归系数”下面勾选“估计,在右侧勾选” 模型拟合度“和”共线性诊断“两个选项, 再勾选“个案诊断”再点击“离群值”一般默认值为“ 3”,(设定异常值的依据,只有当

残差超过3倍标准差的观测才会被当做异常值) 点击继续。

提示:

共线性检验,如果有两个或两个以上的自变量之间存在线性相关关系, 就会产生多重共线性

现象。这时候,用最小二乘法估计的模型参数就会不稳定, 回归系数的估计值很容易引起误

导或者导致错误的结论。所以,需要勾选“共线性诊断”来做判断

通过容许度可以计算共线性的存在与否? 容许度T0L=1-RI平方或方差膨胀因子

(VIF): VIF=1/1-RI平方,其中RI平方是用其他自变量预测第 I个变量的复相关系数, 显然,VIF为TOL的倒数,TOL的值越小,VIF的值越大,自变量 XI与其他自变量之间存在 共线性的可能性越大。

提供三种处理方法:

1:从有共线性问题的变量里删除不重要的变量

2:增加样本量或重新抽取样本。

3:采用其他方法拟合模型,如领回归法,逐步回归法,主成分分析法。 再点击“绘制”选项,如下所示:「回归系懐——

□置倍国何

'!'=

□协方羞矩隣 k翹拟合度他)

L R右套出电}

O描述性

厂肯盼相关和偏相关性已

r共线性wcL}

D匚P匚NDNT 它 PRED "2RESID "DRESID 沁 PRED "SFIESID *SDRESID

□直育图®) □正态槪率團迟}

上图中:

DEP ENDENT因变量) ZP RED(标准化预测值) ZRESID(标准化残差) DRESID(易9

除残差) ADJPRED修正后预测值) SRSID(学生化残差) SDRESID(学生化剔

除残差)

一般我们大部分以“自变量”作为 X轴,用“残差”作为 丫轴,但是,也不要忽略特殊 情况,这里我们以“ ZPRED(标准化预测值)作为"X"轴,分别用“ SDRESID(血生化剔除残 差)”和“ ZRESID(标准化残差)作为 丫轴,分别作为两组绘图变量。

再点击”保存“按钮,进入如下界面:卜一-