我国金融发展与经济增长关系的理论思考与实证分析

- 格式:pptx

- 大小:585.20 KB

- 文档页数:26

1我国金融发展与经济增长关系的实证分析 《金融学前沿问题探讨》,第九届全球金融年会(GFC2002)论文 内容提要:本文从实证的角度对我国金融发展与经济增长间的关系进行了研究。文章运用了3种方法:相关分析、格兰杰因果关系检验以及柯布—道格拉斯生产函数框架基础上的计量分析。相关分析结果显示我国金融发展与经济增长之间存在非常高的相关程度;而格兰杰因果关系检验结果表明,我国金融发展与经济增长之间存在一种双向因果关系,但其中经济增长引致金融发展的程度要大于金融发展促进经济增长的程度;计量分析的结果则进一步加强了这一发现。文章结论与我国正处于从不发达经济向发达经济发展的基本国情相吻合,对供给主导假说及需求遵从假说均提供了有力支持。 经济发展历史包含了金融发展与经济增长关系的许多范例,越来越多的经济学家认为金融发展在促进经济增长方面发挥了重要作用。涵盖发达国家与发展中国家的大量实证研究也已经证明了上述看法。近年来,许多学者(如,宾国强,1999;谈儒勇,1999;韩廷春,2001)对我国金融发展与经济增长间的关系进行了研究,得出了许多有价值的结论;但我国金融发展在经济增长中的作用并没有被完全考查,本文试图在这方面作出尝试和探索。文章由以下五部分组成:第一部分对金融发展与经济增长关系的有关理论与经验文献作一综述,第二部分分析了我国的货币化进程与经济增长,第三部分给出了格兰杰因果关系检验的有关结论,第四部分对金融发展与经济增长进行了计量分析,最后进行总结并给出政策建议。 一、历史文献的简单回顾 对于金融发展在促进经济增长方面的重要性,许多文献(如Goldsmith,1966,1969;Gurley & Shaw,1955,1960;Patrick,1966;Porter,1966;Khatkhate,1972;Mckinnon,1973以及Bhatia & Khatkhate,1975)都作了广泛研究。其中,部分经济学家认为,金融发展是经济增长的一个必要条件(Goldsmith,1969;Mckinnon,1973;Shaw,1973),这便是Patrick(1966)所认为的金融发展的“供给主导”(supply-leading)作用。金融发展在动员储蓄、管理风险、便利交易等方面的积极作用有助于经济增长。但是,对于金融发展究竟如何影响经济增长的问题却存在许多争论(Gupta,1984;Spears,1992)。以Goldsmith(1969)为代表的结构主义者认为,金融发展以金融资产的形式直接增加储蓄,从而促进了资本形成与经济增长。Tun Wai(1972)、Sinai和Stokers(1972)以及Wallick(1969)的有关文献均对这一假说提供了经验支持。而另一方面,以Mckinnon(1973)与Shaw(1973)为代表的金融压抑主义者却认为,现金余额的实际收益率是资本形成及由此取得经济增长的关键性决定因素。根据这一观点,经济增长基础上的金融发展绩效取决于利率的发展绩效。因此金融压抑主义者认为,实行金融自由化、放松利率管制最为重要。运用传统的总储蓄方程,Fry(1988)基于亚洲不发达国家进行的一项实证研究发现,利率对总储蓄函数具有明显的正向作用,尽管这种明显的积极效果对其它多数国家很小;但其它的许多经验研究并没有发现实际利率与国内储蓄间存在任何较强相关关系。Gupta (1987)在其选择的亚洲及拉丁美洲国家的研究中也发现了一些支持金融压抑主义者观点的证据:利率自由化有利于发展中国家产生高水平的储蓄。 与上述观点截然相反的是,Patrick(1966)认为相对于经济增长金融发展处于一种“需求遵从”(demand following)地位,即其通过对经济增长所引致的新增金融服务需求来产生 2影响,因此金融发展附属于(handmaiden)经济发展(Robinson,1952;Stern,1989)。实际经济部门的增长方便了金融部门的发展,当经济增长时,其需要更多种类的金融服务和不断增长的金融机构来提供这些服务。根据这一观点,金融机构与金融服务的稀缺反映了对服务的低需求。既然金融中介有助于将一国资源从低增长部门向高增长部门转移,那么,对金融中介的需求同样取决于经济中不同部门增长速度的变化(Patrick,1966)。 对以上两种结论的综合观点是,金融发展与经济增长间存在双向关系,Patrick(1966)认为,金融发展与经济增长间的关系取决于经济发展所处的阶段。在发展早期,金融部门的扩张通过金融机构的产生与金融服务的供给来促进经济增长,这与上面解释的“供给主导”观点相一致。但是,在经济发展的较高阶段,金融部门则处于“需求遵从”的地位。 近年来,一些研究采用了内生增长方法。Bencivenga和Smith(1990)的研究表明,金融中介的存在降低了对低收益流动资产的投资,在风险厌恶假设条件下,金融中介下的均衡可以比无金融中介下的均衡产生更高的增长率。而支持Cooley和Smith(1991)所认为的金融市场促进市场分工与技术创新观点的证据同样可以在内生经济增长模中获得(如,Greenwood & Jovonovic,1990;King & Levine,1993a)。在采用了跨国回归及金融发展微宏观效应的案例分析的内生增长模型进行研究后,King和Levine发现,金融发展通过选择高质量企业与优良项目来提高生产效率。发达的金融市场通过提高储蓄率及(或)鼓励技术创新来促进资本积累与经济增长(Grossman & Helpman,1991;Aghion & Howitt,1992)。 更为最近以来的一些研究将股票市场也纳入了分析范围,它们发现,不仅金融发展与经济增长之间存在较强的正向关系,而且在金融深度与经济增长之间也存在明显的相关关系;此外还发现,金融发展的初始水平是后来经济增长率的良好预测。因此,金融并不是仅仅追随经济行为,而是对经济增长与资本积累起着积极作用(King & Levine,1993b;Levine, 1997;Levine & Zervos , 1998;Rajan & Zingales, 1998)。 谈儒勇(1999)运用OLS对我国金融发展与经济增长间的关系进行线性回归,认为金融中介与经济增长之间相互促进。但是,其判断依据乃是基于金融发展与经济增长间的线性关系,并没有明确给出其中的因果关系,即究竟是经济增长引起金融发展、金融发展引起经济增长还是金融发展与经济增长间相互促进。韩廷春(2001)采用金融发展与经济增长关联机制的计量模型,运用我国经济发展过程中的有关数据进行了实证分析,认为技术进步与制度创新是经济增长的最为关键因素,而金融发展对经济增长的作用极其有限,并对其中的原因作了进一步分析。但是,其重点似乎更多地放在影响经济增长的其它变量的分析上,而由此得出金融发展与经济增长关系的结论似乎有待商榷。本文拟将重点放在金融发展与经济增长的各自不同的测量指标上,并通过标准的格兰杰因果关系分析及内生经济增长模型基础上的计量分析,从而对我国金融发展与经济增长间的关系做一全面考查。 二、我国的货币化进程与经济增长 我国从1978年开始实行改革开放,因此,依照惯例我们选取1978年作为我们的研究起始年。我们从《中国统计年鉴》、《中国金融年鉴》、《中国经济年鉴》相关各期及《新中国五十年统计资料汇编》等进行1978—1999年年度数据的收集、整理与计算。需要指出的是,M2、QM的统计数据为年末余额,GDP则是某一年度内的累计值,而我国部分年份的通货膨胀率较高,因此为减轻物价变动带来的不利影响,我们依照King和Levine(1993a)的做法,对上年度末与本年度末的数值进行算术平均后作为本年度数值。 为了分析金融发展,我们采用金融发展的以下3个测量指标①: 1、广义货币(现金加活期存款与准货币)与名义GDP之比(M2/YN)。这一测量指标 ① Goldsmith(1969)已讨论了金融发展的可供选择的测量。 3被作为经济货币化变量广泛运用于各类文献。 2、准货币(定期存款与储蓄存款)与名义GDP之比(QM/YN)。一般认为,用准货币(Quasi-Money)对金融中介进行测量比M2更为准确,因为它排除了货币供给中的现金与活期存款,而货币供给总量中的这两项组成常被视为货币交易而非资产需求。 3、国内信贷(Domestic Credit)与名义GDP之比(DC/YN)。在不发达国家中,国内信贷主要被用来为国内企业的投资活动进行融资,它代表了单一的最为重要的投资基金来源。因此,国内信贷被认为是推动经济增长的一项重要金融服务,对经济的增长至关重要(King & Levine,1993)。 在研究中我们采用实际GDP(Y)与人均实际GDP(PY)来作为收入变量。其中,实际GDP等于名义GDP除以GDP平减指数,并转换成1978年的价格水平;而人均实际GDP等于人均名义GDP(GDP per capita)除以GDP 平减指数,并转换成1978年的价格水平。 表1 我国货币化进程与经济增长 变 量 1979 1984 1989 1994 1999 货币 (money, M1) 1177.12931.67347.120540.7 45837.2准货币(quasi-money, QM) 2811214.74602.526382.8 74060.7广义货币 (broad money, M2) 1458.14146.311949.646923.5 119897.9国内信贷 (domestic credit, DC) 2039.64766.114360.139976 93734.3GDP平减指数(GDP deflator) 1.035561.163941.7197812.871656 3.286567实际货币 (real money, RM1) 1136.6792518.6864272.1147152.912 13946.83实际广义货币 (real broad money, RM2)1408.033562.2976948.32716340.23 36481.2实际准货币 (real quasi-money, RQM) 271.35071043.612676.2139187.314 22534.36名义GDP(nominal GDP,YN) 4038.2717116909.246759.4 81910.9实际GDP(real GDP,Y) 3899.5326160.979832.18316283.08 24922.94人均GDP(GDP per capita,PYN) 41769515123923 6534人均实际GDP(real GDP per capita,PY)402.6806597.1098879.18181366.111 1988.093国内总投资(cross domestic invest,I)1474.22468.6609519260.6 30496.3 表1给出了我国货币化进程与经济增长的部分年度数据。数据表明,以各种货币总量进行测量的货币供给呈现出一种明显的增长迹象,例如,名义形式上的M1、QM和M2从1978年到1999年分别增长了48.33、351.67和103.44倍。国内信贷从1978年的1850亿元扩张到1999年的93734.3亿元,上升了50.67倍。类似地,实际货币余额(M1)增长14.70倍,实际形式的准货币增长107倍,实际形式的M2增长31.47倍。同一时期实际GDP增长6.84倍而人均GDP增长5.25倍。M2与名义GDP之比(M2/YN)从1978年的28.4%上升到1999年的137%。另一方面,准货币与名义GDP之比(QM/YN)从5.1%增长到85.2%。类似地,国内信贷与名义GDP之比(DC/YN)从1978年的51%增长到1999年的114. 4%。 可以看出,我国金融发展的所有主要指标都出现显著增长,而且,金融发展的增长幅度要快于实际部门,结果是所有的金融发展指标与GDP之比均显著上升。 三、金融发展与经济增长:因果关系分析 一般认为,Jung (1986)运用因果关系检验进行的研究最为彻底。这项基于56个国家数据(其中有19个为工业化国家)的研究发现了支持综合观点的证据:经验证据支持关于亚洲不发达国家的供给主导假说,而它又支持发达国家的需求遵从假说。Spear (1992)运用格兰杰因果关系检验在对撒哈拉沙漠以南10个国家进行研究后发现,以M2/YN测量的金融中介引致了经济增长。尽管国内一些学者已经对我国金融发展与经济增长间的关系进行了诸多研

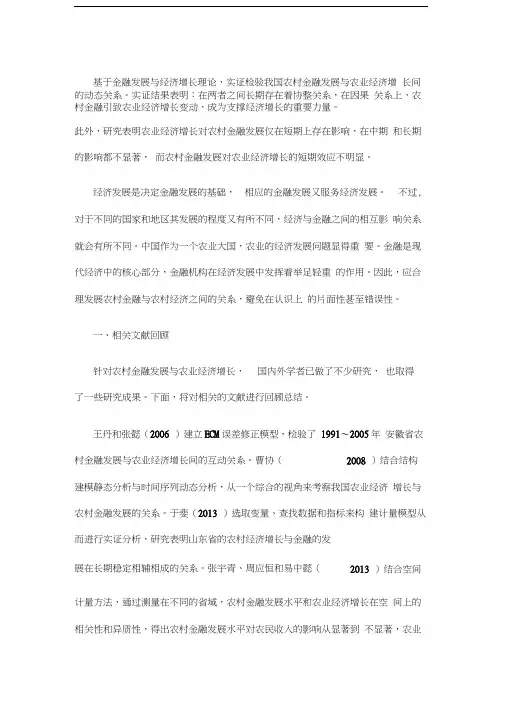

No.8,2010 现代商贸工业 Modern Business Trade Industry 2010年第8期 论金融发展与经济增长 基于天津的实证分析 杨 伟 (河北经贸大学商学院,河北石家庄050061) 摘要:金融发展对经济增长影响的研究由来已久,尤其是随着金融学与计量经济的成熟,该领域的研究成果颇丰。 立足于天津地区,通过格兰杰因果检验、建立VAR模型和方差分解分析,对天津市的金融发展与经济增长之间的关系进行 分析,为天津市经济不断高速增长和提高地区竞争力提供崭新的思路。 关键词:金融发展;经济增长;VAR模型 中图分类号:F8 文献标识码:A 文章编号:1672—3198(2010)08—0030—01 1问题的提出 改革开放以来,天津市的经济保持了又好又快的发展 态势,产业结构进一步调整,自主创新能力有所增强,三次 产业协调发展。截止到2008年,全市实现地区生产总值 (GDP)6354.38亿元,三次产业结构为1.9:60.1:38.0,这些 成绩与天津市的金融发展是分不开的。金融发展已成为现 代经济运行的核心,是调控整个社会的资金融通的总枢纽, 在动员储蓄、管理风险、便利交易和促进企业创新等方面的 积极作用有助于经济增长。但天津金融业也存在一些不 足:金融企业聚集度不够,银行在融资体系中处于垄断地 位,直接融资渠道不畅,金融创新能力不强,金融生态环境 较差等。天津市的金融发展到底对经济增长起到了多大的 作用,是如何起作用的。本文站在省域的角度,利用1990 ̄ 2007年的数据,通过格兰杰因果检验、建立VAR模型和方 差分解分析,对天津市的金融发展与经济增长之间的关系 进行分析,为天津市经济不断高速增长和提高地区竞争力 提供崭新的思路。 2指标的选取 2.1经济增长指标的选择 与其他实证分析一样,选取人均地区国内生产总值作 为衡量经济增长的指标变量,用RGDP表示。本文选取天 津199O一2007年的人均GDP,为了消除时间序列的异方差 影响,对原始数据序列取对数。 2.2金融发展的指标 本文依据戈德史密斯提出的金融相关比率——某一时 点上现存的金融资产总额与国民财富之比,用金融相关比 率来衡量金融发展。由于中国股票、证券市场发展时间太 短,且无法将其按照地区进行合理分割,所以计算金融相关 比率的时候主要考虑金融机构存贷款数据,因此,这样的计 算方法是合理的。具体为:金融相关比率FIR=(S +I )/ GDP,其中st代表地区全部金融机构各项存款余额,I 代表 地区全部金融机构各项贷款余额。 3天津地区的金融发展对经济增长促进作用的实 证分析 3.1 ADF检验 表1 变量 类型 ADF值 P值 LN RGDP (C,T,3) 一4.422278 0.0183 DLN RGDP (C,0,3) 一3.894823 0.O132 LN FIR (C,T,3) 一4.2Ol137 0.0225 DLN FIR (C,0,3) 一4.784802 0.0025… 根据上述ADF单位根检验结果,得出结论:LN—RG- DP、DLNRGDP、DDI N—RGDP、LN—FIR在5 的显著性 水平下是显著的;DLN—FIR、DDLN—FIR在1 的显著性水 下是显著的。 3.2格兰杰因果检验 通过ADF单位根检验的平稳序列可以进行格兰杰因 果关系检验,在这部分检验两组变量间的格兰杰因果关系。 第一组是LNRGDP与LN—FIR,代表经济总量与金融发展 总体水平,表示存量之间的关系;第二组是DLN—RGDP与 DLNFIR,代表经济增长率与金融发展增量,表示增量之间 的关系。 表2 原假设 滞后1期 滞后2期 带后3期 经济增长不是金融发展的原因 O.19144 0.06670 0.09265 金融发展不是经济增长的原因 0.01895 0.04055 0.74423 经济增长增量不是金融发展增量的原因 0.18038 0.36277 0.83397 金融发展增量不是经济增长增量的原因 0.09335 0.58780 0.82347 结合表中的结果我们可以得知:(1)存量之间,滞后1 期时,LN—FIR是LN—RGDP的格兰杰原因;当滞后2期时, LN—FIR与LN—RGDP之间出现双向因果关系,即金融发展 总体水平促进经济总量,反过来经济总量也促进金融发展 的总体水平;滞后3期时,在1O 的显著性水平下,LN—RG— DP是LN—FIR的格兰杰原因,是单向因果关系。(2)增量 之间,滞后1期时,DLN—FIR是DLN—RGDP的格兰杰原 因,即金融发展增量促进经济增量;之后的滞后2期、3期金 融发展的增量与经济的增量不存在因果关系。可以理解为 经济增量与金融发展增量之间不是直接促进作用,而是存 在间接的存进作用。 3.3建立VAR模型 上述分析得到结论是:天津地区的金融发展与经济增 长之间的存量存在相互促进的因果关系,而增量之间存在 单向的因果关系。因此,下面针对天津地区的金融发展与 经济之间的存量建立两变量的VAR模型进行分析,其估计 结果如下: LN—RGDP=1.4694277LN—RGDP(一1)一0. 5346888021LN—RDGP(~2)+0.4656211081LN—FIR(一1> +0.1020048762LN—FIR(一2)+O.1666177181 LN—FIR一一0.0773417727LN—RGDP(一1)+0. 126273225LN—RGDP(一2)+0.5831191323LN—FIR(一1) 一0.4511592799LN—FIR(一2)+0.3683516726 从方程中可以看出金融深化的提高对GDP的变化影X 作者简介:杨伟(1985一),男,河北经贸大学商学院2008级研究生,研究方向:区域经济与产业发展。 一3O

基于金融发展与经济增长理论,实证检验我国农村金融发展与农业经济增 长间的动态关系。实证结果表明:在两者之间长期存在着协整关系,在因果 关系上,农村金融引致农业经济增长变动,成为支撑经济增长的重要力量。

此外,研究表明农业经济增长对农村金融发展仅在短期上存在影响,在中期 和长期的影响都不显著, 而农村金融发展对农业经济增长的短期效应不明显。

经济发展是决定金融发展的基础, 相应的金融发展又服务经济发展。 不过,

对于不同的国家和地区其发展的程度又有所不同,经济与金融之间的相互影 响关系就会有所不同。中国作为一个农业大国,农业的经济发展问题显得重 要。金融是现代经济中的核心部分,金融机构在经济发展中发挥着举足轻重 的作用。因此,应合理发展农村金融与农村经济之间的关系,避免在认识上 的片面性甚至错误性。

一、相关文献回顾

针对农村金融发展与农业经济增长, 国内外学者已做了不少研究, 也取得

了一些研究成果。下面,将对相关的文献进行回顾总结。

王丹和张懿(2006 )建立ECM误差修正模型,检验了 1991〜2005年 安徽省农村金融发展与农业经济增长间的互动关系。曹协( 2008 )结合结构

建模静态分析与时间序列动态分析,从一个综合的视角来考察我国农业经济 增长与农村金融发展的关系。于斐(2013 )选取变量、查找数据和指标来构 建计量模型从而进行实证分析,研究表明山东省的农村经济增长与金融的发

展在长期稳定相辅相成的关系。张宇青、周应恒和易中懿(

计量方法,通过测量在不同的省域,农村金融发展水平和农业经济增长在空 间上的相关性和异质性,得出农村金融发展水平对农民收入的影响从显著到 不显著,农业2013 )结合空间

经济增长对农民收入的影响作用在方向上从负效应转为正效应 等结论。刘荣刚(2014 )选取山东省作为样本研究,利用 1986〜2009年的

真实数据分析了农村金融发展与农业经济发展之间的关系,得出农业经济发 展的格兰杰原因是农村金融结构和农村金融效率,农业金融深化率的格兰杰 原因是农业经济发展。田纪华(2014 )从金融功能论和内生经济增长理论出 发,分析农村金融发展促进农村经济增长的实现路径,得出我国农村金融发 展与农村经济增长基本态势。

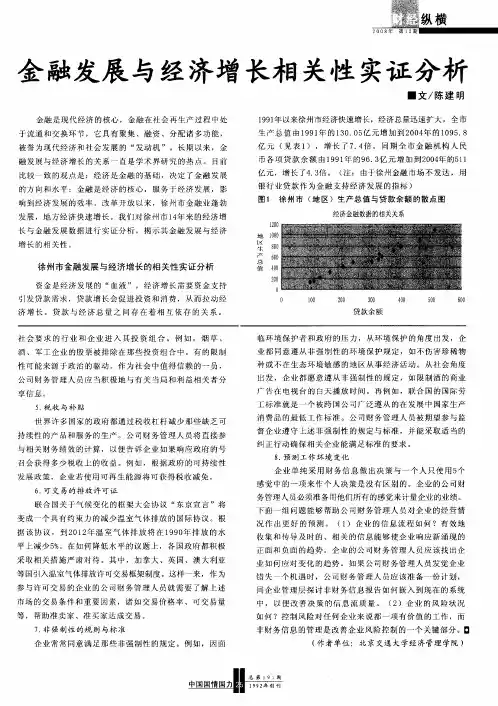

金融发展与经济增长相关性实证分析 金融是现代经济的核心,金融在社会再生产过程中处 于流通和交换环节,它具有聚集、融资、分配诸多功能, 被誉为现代经济和社会发展的“发动机”。长期以来,金 融发展与经济增长的关系一直是学术界研究的热点。目前 比较一致的观点是:经济是金融的基础,决定了金融发展 的方向和水平;金融是经济的核心,服务于经济发展,影 响到经济发展的效率。改革开放以来,徐州市金融业蓬勃 发展,地方经济快速增长。我们对徐州市14年来的经济增 长与金融发展数据进行实证分析,揭示其金融发展与经济 增长的相关性。 徐州市金融发展与经济增长的相关性实证分析 资金是经济发展的“血液”,经济增长需要资金支持 引发贷款需求,贷款增长会促进投资和消费,从而拉动经 济增长。贷款与经济总量之间存在着相互依存的关系。 社会要求的行业和企业进入其投资组合。例如,烟草、 酒、军工企业的股票被排除在那些投资组合中。有的限制 性可能来源于政治的驱动。作为社会中值得信赖的一员, 公司财务管理人员应当积极地与有关当局和利益相关者分 享信息。 5.税收与辛 贴 世界许多国家的政府都通过税收杠杆减少那些缺乏可 持续性的产品和服务的生产。公司财务管理人员将直接参 与相关财务绩效的计算,以便告诉企业如果响应政府的号 召会获得多少税收上的收益。例如,根据政府的可持续性 发展政策,企业若使用可再生能源将可获得税收减免。 6.可交易的排放许可证 联合国关于气候变化的框架大会协议“东京宣言”将 变成一个具有约束力的减少温室气体排放的国际协议。根 据该协议,到2012年温室气体排放将在1990年排放的水 平上减少5%。在如何降低水平的议题上,各国政府都积极 采取相关措施严肃对待。其中,加拿大、英国、澳大利亚 等国引入温室气体排放许可交易框架制度。这样一来,作为 参与许可交易的企业的公司财务管理人员就需要了解上述 市场的交易条件和重要因素,诸如交易价格率、可交易量 等,帮助准卖家、准买家达成交易。 7.非强制性的规则与标准 企业常常同意满足那些非强制性的规定。例如,因面 ■文/陈建明 1991年以来徐州市经济快速增长,经济总量迅速扩大,全市 生产总值由1991年的130.05亿元增加到2004年的1095.8 亿元(见表1),增长了7.4倍。同期全市金融机构人民 币各项贷款余额由1991年的96.3亿元增加 ̄1]2004年的511 亿元,增长了4.3倍。 (注:由于徐州金融市场不发达,用 银行业贷款作为金融支持经济发展的指标) 图1 徐州市(地区)生产总值与贷款余额的散点图 经济金融数据的相关关系 12O0 地1000 800 惹600 值400 2o0 O oo 200 300 400 500 贷款余额 临环境保护者和政府的压力,从环境保护的角度出发,企 业部同意遵从非强制性的环境保护规定,如不伤害珍稀物 种或不在生态环境敏感的地区从事经济活动。从社会角度 出发,企业都愿意遵从非强制性的规定,如限制酒的商业 广告在电视台的白天播放时间。再例如,联合国的国际劳 工标准就是一个被跨国公司广泛遵从的在发展中国家生产 消费品的最低工作标准。公司财务管理人员被期望参与监 督企业遵守上述非强制性的规定与标准,并能采取适当的 纠正行动确保相关企业能满足标准的要求。 8.预测工作环境变化 企业单纯采用财务信息做出决策与一个人只使用5个 感觉中的一项来作个人决策是没有区别的。企业的公司财 务管理人员必须准备用他们所有的感觉来计量企业的业绩。 下面一组问题能够帮助公司财务管理人员对企业的经营情 况作出更好的预测。 (1)企业的信息流程如何?有效地 收集和传导及时的、相关的信息能够使企业响应新涌现的 正面和负面的趋势。企业的公司财务管理人员应该找出企 业如何应对变化的趋势。如果公司财务管理人员发觉企业 错失一个机遇时,公司财务管理人员应该准备一份计划, 同企业管理层探讨非财务信息报告如何嵌入到现在的系统 中,以便改善决策的信息流质量。(2)企业的风险状况 如何?控制风险对任何企业来说都一项有价值的工作,而 非财务信息的管理是改善企业风险控制的一个关键部分。口 (作者单位:北京交通大学经济管理学院) —