个税征收模型

- 格式:doc

- 大小:478.50 KB

- 文档页数:27

我国个人所得税征收的双层规划模型研究签名:殷琰导师签名:刘国山日期:2006-5-1摘要我国个人所得税从 1980年开征以来到 2004年止,纳税人规模达到 2.6亿。

1994年实行新的个人所得税制度以来,个人所得税进入了一个快速发展的阶段,个人所得税的总量在十年的时间里(1994-2004 年)增长了 23 倍,大大超出GDP、国家税收总额、城镇居民可支配收入的增速;个人所得税占 GDP、税收总额的比重也增长迅速。

然而,快速的增长仍然无法掩盖背后存在的问题。

国际货币基金组织对86个发展中国家的数据进行回归分析显示,我国个人所得税占GDP的比重低于发展中国家平均水平。

国际货币基金组织的《政府财政统计年鉴》显示,我国个人所得税占税收收入的比重远低于发达国家,也低于绝大多数发展中国家。

这说明个人所得税的发展与我国的经济发展还是不相适应的,而原因之一是个人所得税的大量流失。

一些学者测算,每年光“地上经济”就有上百亿元的流失,加上地下经济就有上千亿元,大量隐性收入和大规模地下经济的存在导致巨大的收入“真空”。

由个人所得税的结构分析可知,工薪所得缴纳的个人所得税比重昀大,平均在 45%以上,是缴纳个人所得税的主体。

再加上近年来税负公平问题在全国范围内引起的巨大反响,社会普遍认为工薪阶层承担了过重的税负而高收入阶层逃避了应该承担的税负,不由我们不去思考这样一个问题,即“是什么原因导致了税负不公”。

分析发现,问题存在于税收制度本身及其配套机制,主要有税制结构、税制要素、税收管理体制、税收征管等几大方面,其中税收征管不力、惩处不严是昀直接的原因。

根据问题的来源,对个人所得税优化的研究可以归纳为一个框架,即包含税制结构的优化及其外部条件的优化两个层面,税制结构的优化层面又可细分为税种优化和税制要素结构优化两个层次,外部条件细分为税收征管和税收管理体制两个方面。

而国内外的研究主要集中在税收结构层面,而对税收征管关注不够。

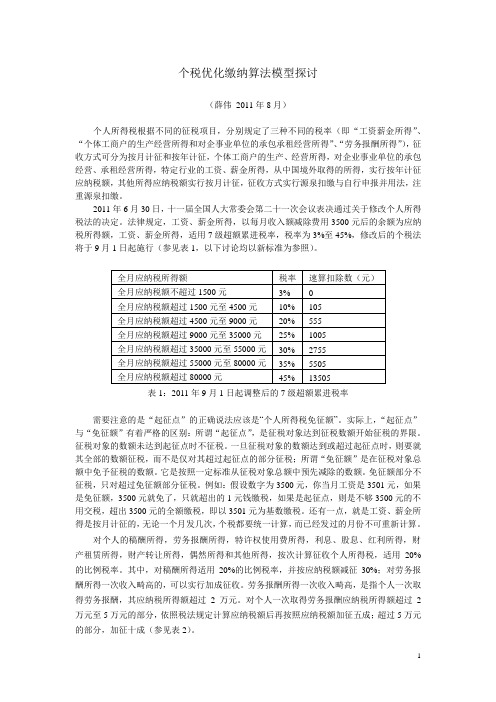

个税优化缴纳算法模型探讨(薛伟2011年8月)个人所得税根据不同的征税项目,分别规定了三种不同的税率(即“工资薪金所得”、“个体工商户的生产经营所得和对企事业单位的承包承租经营所得”、“劳务报酬所得”),征收方式可分为按月计征和按年计征,个体工商户的生产、经营所得,对企业事业单位的承包经营、承租经营所得,特定行业的工资、薪金所得,从中国境外取得的所得,实行按年计征应纳税额,其他所得应纳税额实行按月计征,征收方式实行源泉扣缴与自行申报并用法,注重源泉扣缴。

2011年6月30日,十一届全国人大常委会第二十一次会议表决通过关于修改个人所得税法的决定。

法律规定,工资、薪金所得,以每月收入额减除费用3500元后的余额为应纳税所得额,工资、薪金所得,适用7级超额累进税率,税率为3%至45%,修改后的个税法将于9月1日起施行(参见表1,以下讨论均以新标准为参照)。

表1:2011年9月1日起调整后的7级超额累进税率需要注意的是“起征点”的正确说法应该是“个人所得税免征额”。

实际上,“起征点”与“免征额”有着严格的区别:所谓“起征点”,是征税对象达到征税数额开始征税的界限。

征税对象的数额未达到起征点时不征税。

一旦征税对象的数额达到或超过起征点时,则要就其全部的数额征税,而不是仅对其超过起征点的部分征税;所谓“免征额”是在征税对象总额中免予征税的数额。

它是按照一定标准从征税对象总额中预先减除的数额。

免征额部分不征税,只对超过免征额部分征税。

例如:假设数字为3500元,你当月工资是3501元,如果是免征额,3500元就免了,只就超出的1元钱缴税,如果是起征点,则是不够3500元的不用交税,超出3500元的全额缴税,即以3501元为基数缴税。

还有一点,就是工资、薪金所得是按月计征的,无论一个月发几次,个税都要统一计算,而已经发过的月份不可重新计算。

对个人的稿酬所得,劳务报酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率。

个人所得税纳税优化模型及应用研究摘要:随着我国人民收入水平的迅速提高,个人所得税对个人税后收入的影响程度越来越大.在国家政策规定的税额下,针对企业高级管理人员年薪的个人所得税纳税问题,采用线性规划方法,提出了一种优化纳税模型。

通过对模型分析,设计了求解算法,完成了程序设计和实际应用的数据分析计算。

本文对个人所得税纳税优化模型及应用进行了研究。

关键词:个人所得税;纳税优化模型随着我国经济的发展,居民收入水平迅速提高,个人所得税纳税主体不断扩大,个人所得税影响着大多数员工的税后收入。

如何合理利用个人所得税规则,对个人所得税进行合理筹划成为财会部门的任务。

一、慨况实施的《中华人民共和国个人所得税法实施条例》标志着中国的个人所得税税法开始步入了法制化、规范化、科学化的轨道。

之后,中国又陆续地完善了关于个人所得税征收的一些制度。

在国家税务总局下达了《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》。

纳税人取得全年一次性奖金单独作为一个月工资、薪金所得计算纳税,同样按照九级超额累进税率计算税款,并由扣缴义务人发放时代扣代缴。

该通知将年终奖金分开来计算税率,完善了职工全年个人所得税的纳税机制。

企业高级管理人员年薪制的实施给个人所得税的征缴带来了新的需求。

为使个人所得税纳税符合国家政策规定的税额,笔者采用线性规划方法,提出了一种优化纳税模型。

通过计算表明,首先依据年终奖纳税政策和月收入纳税政策确定年终奖和月收入的分配比例,然后再根据月收入纳税政策确定月收入分配比例,综合计算可确定应缴税额。

该模型可以设定个人缴纳的税款最少为目标函数,求解个人每月收入分配值和年终奖分配方案;也可以设定个人缴纳的税款最多为目标函数,求解个人每月收入分配值和年终奖分配方案。

结论部分给出了企业财务部门实际操作中求解个人所得税纳税额最优解的操作规则和计算方法,对企业缴纳个人所得税和税务部门征缴个人所得税有一定的参考作用。

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要良好的个人所得税制度,有利于促进消费,提高生产力,促进社会经济的发展;有利于缩小贫富差距,提高国民幸福指数,减少社会矛盾。

由此可见,个人所得税制的正确选择对社会的发展存在着重要的现实意义。

然而我国现行个人所得税制存在税负不公平,征收手段落后和税源流失严重等问题,税收的收入调节作用越来越弱,贫富差距逐渐拉大。

我国可通过分类所得税制向分类与综合相结合的所得税制进行转换,并对该模式下的税收征管的配套措施进行完善,包括进行税源管理、优化税法要素、家庭联合纳税申报、提高个人纳税意识、加强信息化建设等,并将这些措施真正落实,达到缩小贫富差距,缓解社会矛盾的作用。

关键词:个人所得税制;贫富差距;对策Analysis on Taxation Mode of personal income tax in ChinaAbstractA good personal income tax system is conducive to promoting consumption, improving productivity, promoting social and economic development, narrowing the gap between the rich and the poor, raising the national happiness index, and reducing social contradictions. Thus, the correct choice of personal income tax system has important practical significance for the development of society. However, the current individual income tax system in our country has some problems, such as unfair tax burden, backward means of collection and serious loss of tax sources. The function of tax revenue regulation is becoming weaker and weaker, and the gap between the rich and the poor is gradually widening. China can convert the taxable income tax system to the income tax system that combines classification and integration, and perfect the supporting measures of tax collection and management under this model, including the management of tax sources, optimization of tax law elements, and joint tax declaration.Key words: Personal income tax system, problem, countermeasure目录一、前言 (2)(一)研究背景和意义 (2)(二)研究目的 (2)(三)论文的研究方法 (2)1、文献研究法 (2)2、案例分析法 (2)二、参考文献综述 (3)(一)国外文献综述 (3)1.最优所得税理论 (3)2.其他相关理论 (3)(二)国内文献综述 (3)(三)文献评述 (4)三、个人所得税课税模式分类 (5)(一)分类所得税制 (5)(二)综合所得税制 (5)(三)综合与分类相结合的个人所得税制 (5)四、我国个人所得税课税模式存在的问题 (7)(一)征收模式不合理 (7)(二)隐瞒收入导致个人所得税流失 (7)(三)不合理的费用扣除 (7)(四)利用政策漏洞及转换收入减少交税 (8)五、优化我国个人所得税课税模式的措施 (9)(一)科学的征收模式 (9)1.根据实际将分类征收和综合征收相结合 (9)2.完善应税项目列举法 (9)(二)加强征管效率和提高纳税人纳税意识 (10)(三)合理的费用扣除标准 (10)(四)完善个人所得税税收制度以减少漏洞 (11)1.适当调整税率 (11)2.阻断过度福利支付给个人 (11)六、结语 (13)参考文献 (14)一、前言(一)研究背景和意义国际上通常把基尼系数0.4作为贫富差距的警戒线,大于这一数值容易出现社会动荡,而2017年中国的基尼系数为0.4670,中国已经连续十几年基尼系数超过警戒线了,而这种长期的贫富差距过大,收入分配不均,则会引发严重的社会问题,如功利主义盛行、阶级固化、积极性低下等。

个人所得税的合理征收摘要税收收入是国家财政收入的最主要来源。

利用层次分析模型对居民消费支出进行研究,发现中低收入阶层的经济负担日益加重,现行所得税的改革不能适应当今社会经济迅速发展的趋势,同时采用统计分析法对个人所得税和人均GDP的关系进行定量和定性的分析,发现个人所得税的收入和人均生产总值有密切关系,并影响人均GDP 的增长,相反人均GDP的总和和增长速度也影响的个税收入的发展,本题旨在预测未来的个税起征点和税率表,首先通过前30年的实际人均GDP对后三年的数据进行灰度预测,再通过建模算出后三年的可行的个税起征点以及税率表。

富人多缴税,穷人少交或不交税。

通过对前几年甚至十几年的国民收入、支出及人均GDP情况来制定2011~2013年的个税方案。

个税起征点过高造成无人纳税,过低低收入群体负担加剧,取历年来的GDP增长率的 作为1980年来的个税起征点增长率。

然后可选取几个具有代表性的省市,其年平均收入及支出的均值作为国民平均水平,通过灰度预测算出三年的预测值,再根据个税起征点建议为净收入的3到5倍计算三年的起征点预测值,以检测前面算出的起征点。

然后作为2011到2013年的个税起征点方案。

最后,我们对模型的优缺点进行了评价,并给有关部门写了建议性的报告,提出某方面的改革措施。

关键字:层次分析法,个税起征点,加权满意度,三七原则法,MATLAB优化工具箱一、问题重述个税起征点从解放初开始一直是800元,自2006年1月1日起上调到1600元,自2008年3月1日起又由1600元提高到2000元。

有关专家呼吁,近年来随着经济结构的变化和人民收入水平的大幅提高,现行的个税征收制度存在着明显的问题:起征点过低、级数过多、级距没有拉开,其中最明显的弊病是起征点过低。

6月27日召开的十一届全国人大常委会第二十一次会议审议的草案二审稿,对3000元起征点未作修改,但将超额累进税率中第1级由5%降低到3%。

27日下午,常委会第二十一次会议分组审议了关于修改个税法的决定草案。

线性规划的个人所得税分配方案模型摘要:“线性规划的个人所得税模型”是通过线性规划来讨论在已知个人全年总收入的前提下, 同时为了达到使个人纳税符合国家政策规定税额, 又满足个人缴纳的税款最少的目标的模型。

由于不同的月薪和奖金将导致不同的税率,本文力求保证总的缴纳税额最小,通过分析得到,每月的工资额应该相等,这是建模的基础。

问题一,根据掌握的税收方案,本文把纳税总金额当作目标函数,再列出月薪与应缴的月税总额的关系式,以及年终奖金和应缴的奖金税额的关系,又有月薪总额和年终奖金的和为全年总收入的限制,整理后比较各可行域的最优解便得出全部条件下的最优解为月基本工资为6333.3元,年终奖金为24000元时年纳税总额最少为9419.98元。

问题二,将问题一的全年总收入记为变量M,有同问题一的要求,利用C语言进行编程求解,便得到适应不同M的最优解。

带入M=100000元时,便检验了问题一中解的正确性。

对于问题三,经分析可知贷款方式为五年以上长期贷款,还贷方式包括每月还款额和年终奖金。

同样可利用线性规划的思想求解。

参数假设:1600x +为月基本工资;y 为年薪奖金;M 为年收入;Z 为年纳税总金额;()x ϕ为月纳税总额;()y φ为由年薪奖金所交的税额。

模型建立:12(1600)y x M ++=; (1)()12()Z x y ϕφ=+,,0x y ≥ (2)适用税率:对于此模型,一旦给定一个M 值(即给定当年的年收入),便可根据<1>,<2>两式确定x 和y 的取值范围,进而利用上表中的式子结合模型式<2>便可利用Matlab 或C 语言编程求出相应的x ,y 值(即相应的月基本工资和年薪奖金)。

模型求解:一:当M=100000时,12(1600)100000y x ++=;()()12Z x y ϕφ=+;,0x y ≥ (3)12(1600)(8080012)0y M x x =-+=-≥;则,06733.3x ≤≤。

工资薪金所得个人所得税计算方法数学模型摘要本文严格依据相关法律法规,并依据实际建立了工资薪金所得个人所得税计算方法的数学模型。

依据次模型可以合理、合法、准确的计算出最佳、最优个人所得报税、缴税的方法。

问题一中提及的速算扣除数是采用超额累进税率计税时,简化计算应纳税额的一个数据,是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数在现实生活中这个数据被用来使纳税人可以更加方便、快捷的计算应缴纳税款。

问题二中已知了某员工的年收入,依据修改前、后的税法,建立了该员工如何合理、合法最优报税、缴税的优化模型。

问题二中的模型建立在问题一中利用速算扣除数进行简化计算个人所得税计算方法的基础上,做出合理假设,并依据各变量之间的联系建立合理的方程,最后充分利用LINGO数学软件求解次非线性规划问题。

问题三中的数学模型是在建立在问题一和问题二的基础上,是对问题一、问题二的补充。

偶然所得和节日费,新税法规定其应收税率为百分之二十。

因此,该员工年收入中应扣除偶然所得和节日费所得,其余收入带入问题二中所建立的模型算出每月最优报税,而偶然所得和节日费依据新税法规定非别乘以税率后计算出应缴纳税款,而节日费所应缴纳的税款应分别属于节日所在月份,据此得到的模型更加切合实际。

关键词:个人所得税节日费偶然所得报税§1 问题的重述一、背景知识十一届全国人大常委会第二十一次会议30日表决通过关于修改个人所得税法的决定。

法律规定,工资、薪金所得,以每月收入额减除费用3500元后的余额为应纳税所得额;工资、薪金所得,适用超额累进税率,税率为3%至45%。

修改后的个税法将于2011年9月1日起施行。

第十一届全国人民代表大会常务委员会第二十一次会议决定对《中华人民共和国个人所得税法》作如下修改:一、第三条第一项修改为:“工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五(税率表附后)。

”二、第六条第一款第一项修改为:“工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。

个人所得税税筹测算模型个人所得税税筹测算模型是一种用于计算个人所得税的工具。

通过该模型,个人可以预先了解自己的税额,便于做出合理的财务规划。

本文将对个人所得税税筹测算模型的原理、使用方法以及相关注意事项进行详细介绍。

一、个人所得税税筹测算模型的原理个人所得税税筹测算模型的原理基于国家相关税法法规,并根据个人所得的不同情况进行计算。

一般而言,个人所得税的计算公式为:税额 = 应纳税所得额 ×税率 - 速算扣除数。

其中,应纳税所得额是扣除各项减税优惠政策后的个人所得额,税率是由国家税务部门规定的不同档次的税率,速算扣除数是为了简化计算过程引入的常数。

二、个人所得税税筹测算模型的使用方法个人所得税税筹测算模型的使用方法分为以下几步:1. 收集个人所得信息:包括工资收入、劳务报酬、稿费特许权使用费等各类收入的金额,以及各项减税优惠政策的适用情况。

2. 计算应纳税所得额:根据所收集的个人所得信息,按照国家税务部门规定的标准,计算出个人的应纳税所得额。

这一步骤需要注意合理运用减免政策,以充分减少个人所得税的负担。

3. 根据税率计算税额:根据所得额的不同档次,查找相应的税率表,根据税率计算出个人应缴纳的税额。

4. 扣除速算扣除数:将上一步计算得到的税额减去相应的速算扣除数,得出最终的个人所得税金额。

通过以上步骤,个人可以根据个人所得税税筹测算模型,快速准确地计算出自己应缴纳的个人所得税金额。

三、个人所得税税筹测算模型的注意事项在使用个人所得税税筹测算模型时,个人需要注意以下几个方面:1. 准确收集个人所得信息:在计算个人所得税时,应准确收集各项收入,以及与个人所得税相关的减免政策。

任何遗漏或不准确的信息都可能导致所得税计算的不准确。

2. 考虑各项减免政策:个人在计算个人所得税时,应充分利用各项减免政策。

这些减免政策通常与个人的个人生活、教育、健康等方面相关。

合理运用减免政策可以大大降低个人所得税负担。

2010高教社杯全国大学生数学建模竞赛承诺书我们仔细阅读了中国大学生数学建模竞赛的竞赛规则.我们完全明白,在竞赛开始后参赛队员不能以任何方式(包括电话、电子邮件、网上咨询等)与队外的任何人(包括指导教师)研究、讨论与赛题有关的问题。

我们知道,抄袭别人的成果是违反竞赛规则的, 如果引用别人的成果或其他公开的资料(包括网上查到的资料),必须按照规定的参考文献的表述方式在正文引用处和参考文献中明确列出。

我们郑重承诺,严格遵守竞赛规则,以保证竞赛的公正、公平性。

如有违反竞赛规则的行为,我们将受到严肃处理。

我们参赛选择的题号是(从A/B/C/D 中选择一项填写):D我们的参赛报名号为(如果赛区设置报名号的话):所属学校(请填写完整的全名):哈尔滨理工大学参赛队员(打印并签名) :1.2.3.指导教师或指导教师组负责人(打印并签名):日期:2011 年月日个人所得税修正方案摘要我国现行个人所得税法自1994年实施以来,按照“高收入者多缴税,中等收入者少缴税,低收入者不纳税”的原则,在调节收入分配、组织财政收入等方面发挥了重要作用。

为了贯彻中央关于加强税收对居民收入分配调节的要求,降低中低收入者税收负担,加大对高收入者的调节,并考虑到居民基本生活消费支出增长的实际情况,有必要修订个人所得税法,进一步提高个人所得税税收起征点。

提高个人所得税的起征点的目的,是为了体现居民基本生活费用不纳税的原则。

个人所得税改革需要根据居民工薪收入水平变化、物价因素、基本生活费的开支等因素,综合统筹考虑来确定改革方案。

根据国家统计局公布数据和官方网络提供数据,提取建模所需的数据:我国城镇居民人均月均消费性支出、平均每一个就业者负担人口、居民消费价格增长率、人均收入、平均一个就业者每月承担开支费用。

通过数学建模的方法,找出这几个因素与历年个税方案起征点的相关性,定性定量分析起征点的合适点。

合理性的预测未来几年起征点,合理的提出建设性意见。

个人所得税的合理征收摘要税收收入是国家财政收入的最主要来源。

利用层次分析模型对居民消费支出进行研究,发现中低收入阶层的经济负担日益加重,现行所得税的改革不能适应当今社会经济迅速发展的趋势,同时采用统计分析法对个人所得税和人均GDP的关系进行定量和定性的分析,发现个人所得税的收入和人均生产总值有密切关系,并影响人均GDP 的增长,相反人均GDP的总和和增长速度也影响的个税收入的发展,本题旨在预测未来的个税起征点和税率表,首先通过前30年的实际人均GDP对后三年的数据进行灰度预测,再通过建模算出后三年的可行的个税起征点以及税率表。

富人多缴税,穷人少交或不交税。

通过对前几年甚至十几年的国民收入、支出及人均GDP情况来制定2011~2013年的个税方案。

个税起征点过高造成无人纳税,过低低收入群体负担加剧,取历年来的GDP增长率的 作为1980年来的个税起征点增长率。

然后可选取几个具有代表性的省市,其年平均收入及支出的均值作为国民平均水平,通过灰度预测算出三年的预测值,再根据个税起征点建议为净收入的3到5倍计算三年的起征点预测值,以检测前面算出的起征点。

然后作为2011到2013年的个税起征点方案。

最后,我们对模型的优缺点进行了评价,并给有关部门写了建议性的报告,提出某方面的改革措施。

关键字:层次分析法,个税起征点,加权满意度,三七原则法,MATLAB优化工具箱一、问题重述个税起征点从解放初开始一直是800元,自2006年1月1日起上调到1600元,自2008年3月1日起又由1600元提高到2000元。

有关专家呼吁,近年来随着经济结构的变化和人民收入水平的大幅提高,现行的个税征收制度存在着明显的问题:起征点过低、级数过多、级距没有拉开,其中最明显的弊病是起征点过低。

6月27日召开的十一届全国人大常委会第二十一次会议审议的草案二审稿,对3000元起征点未作修改,但将超额累进税率中第1级由5%降低到3%。

27日下午,常委会第二十一次会议分组审议了关于修改个税法的决定草案。

许多常委会组成人员认为,草案吸收了初次审议的意见和各方面的意见,作了较大修改,基本可行。

其中有些组成人员建议在此基础上对起征点再适当提高。

28日、29日,全国人大法律委员会两次召开会议逐条研究了常委会组成人员的审议意见。

全国人大财政经济委员会、常委会预算工作委员会和国务院法制办、财政部、国家税务总局负责同志列席了会议。

法律委员会认为,为了进一步降低中低收入者税收负担,加大税收调节收入分配力度,对个人所得税法进行修改是必要的、适时的,同时建议将起征点提高至3500元。

请查阅相关资料,解决以下问题:问题一:试分析确定合理的评价指标体系,用以评价个税征收模型的优劣;问题二:试就我国的现状,建立合理的个税征收模型,得出一套个税征收方案,并对你们的模型利用问题一中的指标体系作出评价;问题三:根据你做的模型写一篇短文,文中要表达模型的合理性。

二、模型的合理假设1.假设所交税者诚信度为百分百;2.假设不包含由可免征个人所得税;3.假设不会出现金融危机、大型自然灾害等大幅影响人民收入及支出的意外情况;4.假设征税政策稳定,暂不会出现减免税收;5.假设个税起征点与人均GDP的增长率是相关的。

三、符号说明s——综合满意程度1s——国家对个人所得税的满意程度2s——居民对个人所得税的满意程度1()f x——农村居民对个人所得税的满意度函数2()f x——城镇居民对个人所得税的满意度函数c——城镇和农村的综合满意程度i ——以1980年为第一年开始的iy ——第i 年得人均(GDP )i d ——第i 年的个税起征点i p ——第i 年到1i +年人均(GDP )的增长率p ——i年人均(GDP )的平均增长率i a ——第i 年个税起征点与人均(GDP )增长率的相关系数α——个税起征点和人均(GDP )增长率的平均相关系数1i y ——第i 年农村居民的人均月总收入2i y ——i年城镇居民的人均月总收入四、模型分析4.1问题一的分析对题目中所给的问题的因素进行筛选处理,结合文献]1[查到的一系列指标,初步建立评判指标,并运用熵值取权法将指标进行权重大小,得出各个指标占个税合理性的分值。

使用指标的总分值,参照评判标准进行模型的优劣判断。

4.2问题二的分析建立合理的个税征收模型,得出一套个税征收方案,并对你们的模型利用问题一中的指标体系作出评价;主要是先确立个税起征点,在利用个税起征点与税率的关系,求出各税级的取值范围,在考虑现实因素,税级不能过多,符合减少中低收入人群纳的要求,所以把税级适当简化。

4.3问题三的分析根据问题一建立的评价指标,对问题二建立的模型和求出的结果做出分析和评价,并对我国个税的征收提出建议。

五、问题求解5.1问题一的求解5.1.1通过查阅文献[3]资料可知,在个税合理征收的过程中,存在着许多影响优劣性的指标。

本文中根据题目中所给的数据选取以下指标作为影响个税征收的判定指标:运用层次分析法计算各个指标权重的大小。

将6个判定指标分别两两因素成对比较(采取1-9尺度]1[见附录1){}GDP 个税占总税率,人均,农村人均收入,农村人均消费,城镇人均收入,城镇人均消费形成成对比较矩阵A (程序见附录2和附录3)111411/2112421/211/21531/21/41/41/511/31/3111/3311/3222331A ⎡⎤⎢⎥⎢⎥⎢⎥=⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦−−−−−−→列向量归一化按行求和、归一化0.0574 0.3871 0.1889 0.0492 0.1221 0.1953⎡⎤⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦=W, AW= 1.0499 1.2389 1.1498 0.3039 0.8423 1.9760⎡⎤⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦1 1.0499 1.2389 1.14980.30390.8423 1.976060.05740.38710.18890.04920.12210.1953λ⎛⎫=+++++ ⎪⎝⎭= 6.3516以及成对比较矩阵A 的一致性指标CI CI=1--n n λ= 6.3516661--=0.0703即 随机一致性指标RI 的数值如下表(1)从而计算对比较矩阵A 的一致性比率CR ,CR=RICI= 0.0558<0.1 由于CR<0.1,从而认为A 的不一致程度在容许范围之内,可以用其特征向量作为权向量。

根据所得的权向量从而确立判定指标体系权向量为 0.0574 0.3871 0.1889 0.0492 0.1221 0.1953⎡⎤⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦, 对应得判定指标分别赋于分值为 0.574,3.871,1.889,0.492,1.221,1.953。

个税占总税的比率6%人均GDP 38%农村人均收入19%农村人均消费5%城镇人均收入12%城镇人均消费20%根据以上可得其二级指标的相对权重如下 相对权重表(2)对于国家而言,是收到的个税越多、起征点越低越满意,满意度越大。

对于居民而言,是角的个税越少、起征点越高越满意,满意度大。

因此我们可以由此建立评价指标:1212max min s s s s s s =+⎧⎨=-⎩一级指标据网上权威数据统计,我国城镇居民占全国人口的30%,农村居民占全国人口的70%,因此对于农村和城市的相对权重,我们可以采取三七原则111222122122121()()max ()()min ()()0.7()0.3()i iii i i d s y d f x y d f x y s f x f x s f x f x s f x f x ⎧=-⎪⎪⎪=⎪⎪⎪⎨=⎪⎪=+⎪⎪=-⎪⎪=+⎩二级指标5.2问题二的求解5.2.1模型建立5.2.1.1:由表(一)可知,人均(GDP )对个税的征收起着十分重要的作用根据网上有效权威数据,可以计算出人均年收入(GDP )的增长速率,人均(GDP ))历年数据如下:1978-2009年的人均GDP 表(3)利用公式:1i i i iy y p y +-=11*iii p p i ==∑经计算得:人均(GDP )的增长率0.1475p =(程序见附录(4))个税起征点和人均(GDP )的增长率相关,且相关系数为i α,则21(1)i i i d d p α-=+个税起征点从解放初开始一直是800元,自2006年1月1日起上调到1600元,自2008年3月1日起又由1600元提高到2000元,1d 为起始起征点,即1980年所定的800元。

表(4)带入以上数据可得i a ,故:()262812ααα=+根据以上数据,计算可得:13α=个税起征点和人均(GDP )的增长率是相关,且相关系数为i α,则21(1)3i i i p d d --=+--------(1)经计算,2010年的个税起征点31d 为3726.8元,2011 2013年的个税起征点32d 为4127.6元,为现行起征点2000元的2 3倍,符合减少中低收入人群税赋的要求。

根据2006到2009四年的数据利用灰度预测算出2011 2013年的人均(GDP ),结果为【灰色预测程序见附录(5)、(6)。

】表(5)平均增长率为17.4%。

(图1)2011 2013年的人均GDP5.2.1.2:查阅相关权威资料,得起征点极限、起始起征点、起征点增长率之间的关系如下:0()2()1()rt t hh t he h --=+- ------------ (2)h 为起征点极限,0h 为起始起征点,即1980年的800元,r 为起征点增长率,t 为所求年份,t 0为起始年份,即1980年。

根据上文预测的2011 2013年的GDP 增长率的13,即为个税起征点的增长率。

通过算出的2009和2010年的起征点,可利用模型(2)算出h 为6129, 得到2011 2013年的个税起征点预测模型0.077(2009)6129()61291()4127t h t e --=+- ------------- (3)可得2011 2013年的平均个税起征点预测值:3826.4元5.2.1.3:利用灰色预测对2011 2013年的人均净收入进行预测,算出2011 2013年的个税起点预测值。

选取北京、浙江、福建、云南、新疆5省市计算全国平均水平,因所取遍及东西、中部,所以具有一定代表性。

所求得数据为表(6)城镇居民平均净收入=城镇在岗职工年平均工资/1.5-城镇居民年平均消费支出选取00到10年的四项数据进行灰度预测,所得结果为2011 2013年的城镇职工年平均工资预测平均值为44705。

2011 2013年的城镇年平均消费支出预测平均值为 15998。