第三讲 比较金融

- 格式:doc

- 大小:30.00 KB

- 文档页数:1

金融学第三讲汇率与汇率制度本讲导论外汇与汇率二一汇率决定理论三汇率制度的演进四五汇率的影响与汇率风险本讲导读本讲的主要内容01本讲的重难点问题02本讲与其他章节的联系03引子:人民币汇率24681019811986199119962001200620112016R M B /U S D人民币兑美元汇率:1981-2018现象:1、95年之前:RMB 较值钱,但不断贬值;2、1995—2005:RMB 汇率不变3、2005以来:人民币升值,且波动增加。

问题:1、汇率为什么会变化?2、RMB 升值好,还是贬值好?3、政府应该如何管理汇率?01本讲的主要内容1)外汇与汇率⚫如何理解外汇与汇率?2)汇率的决定理论⚫汇率是如何决定的?哪些因素会影响汇率?3)汇率的影响与汇率风险⚫汇率与进出口、资本流动、物价等变量的关系;⚫汇率波动给贸易、外汇储备、国际债务带来的风险。

4)汇率制度⚫汇率制度的历史变迁,不同汇率制度的特点。

1)注意区分汇率的标价方法:直接标价法vs间接标记法⚫直接标价法:用本币标价外币,1单位外币需要多少本币购买。

➢本币的升值与贬值正好与汇率数值大小相反;➢绝大多数货币用的标价方法。

⚫间接标价法:用外币来标价本币,1单位本币需要多少外币购买。

➢本币的升值与贬值与汇率数值大小方向相同;➢间接标价法正好是直接标价法的倒数;➢英镑、美元、欧元用间接标价法。

2)如何理解汇率的分类?汇率分类是从不同的用途人为区分的结果。

➢可以分为三大用途:市场用途政策用途研究用途买入汇率、卖出汇率开盘汇率、收盘汇率电汇、信汇、票汇汇率即期汇率、远期汇率基准汇率、套算汇率官方汇率、市场汇率固定汇率、浮动汇率名义汇率、实际汇率双边汇率、有效汇率3)如何把握不同的汇率决定理论?国际借贷理论:汇率由国际收支差额决定,即外汇供求决定。

⚫但没有说明决定外汇供求背后的原因。

后续理论都试图从不同视角分析影响外汇供求的原因:汇兑心理说购买力平价理论利率平价理论货币分析法资产组合分析法持有外汇主观商品贸易视角资本流动视角货币供求视角资产组合投资视角效用视角4)汇率对贸易、物价和资本流动的影响汇率具有商品价格和资产价格双重属性:⚫作为商品价格:影响贸易和物价➢贸易:一般来说,贬值增加顺差,升值降低顺差;但汇率对贸易影响具有条件;•案例:中国的贸易顺差与人民币汇率问题。

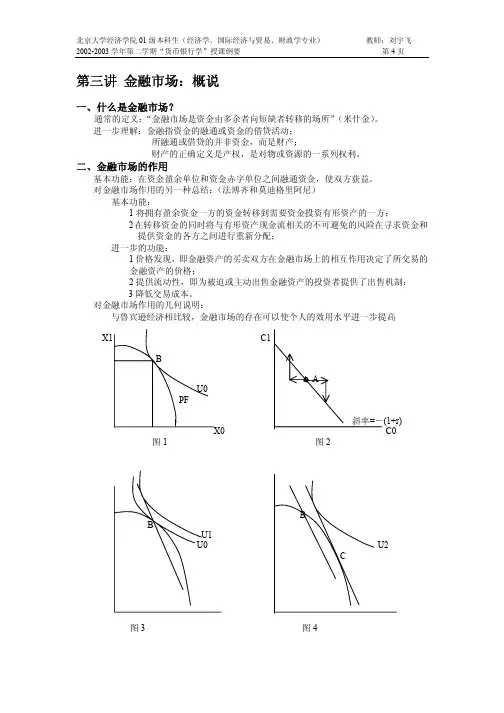

第三讲金融市场:概说一、什么是金融市场?通常的定义:“金融市场是资金由多余者向短缺者转移的场所”(米什金)。

进一步理解:金融指资金的融通或资金的借贷活动;所融通或借贷的并非资金,而是财产;财产的正确定义是产权,是对物或资源的一系列权利。

二、金融市场的作用基本功能:在资金盈余单位和资金赤字单位之间融通资金,使双方获益。

对金融市场作用的另一种总结:(法博齐和莫迪格里阿尼)基本功能:1将拥有盈余资金一方的资金转移到需要资金投资有形资产的一方;2在转移资金的同时将与有形资产现金流相关的不可避免的风险在寻求资金和提供资金的各方之间进行重新分配;进一步的功能:1价格发现,即金融资产的买卖双方在金融市场上的相互作用决定了所交易的金融资产的价格;2提供流动性,即为被迫或主动出售金融资产的投资者提供了出售机制;3降低交易成本。

对金融市场作用的几何说明:与鲁宾逊经济相比较,金融市场的存在可以使个人的效用水平进一步提高X1 C1BAU0PF斜率=-(1+r)X0 C0图1 图2BBU1U0 U2C图3 图4三、金融市场的结构1参与者:资金盈余单位/资金赤字单位/金融中介(存款机构+合约性机构+投资性机构)证券市场机构(投资银行/证券经纪商/证券自营商/证券交易所)[问题]:如何多角度辨析证券市场机构的“非金融中介”特点?2直接金融和间接金融:各自的利弊及相对重要性[问题]:你是否同意下面的说法:直接金融迅速发展,取代间接金融已成大势所趋?3金融工具(金融资产/金融产品):货币市场工具:短期国债(Treasury Bills);再购回协议(repos);可转让存单(negotiable bank certificates of deposit);商业票据;银行承兑票据(banker’sacceptance);联邦基金(federal funds)资本市场工具:股票(优先股和普通股);债券;抵押贷款(mortgages);消费者贷款和银行商业贷款(consumer and bank commercial loans);衍生工具:远期合约;期货合约;期权合约;互换合约4一级市场与二级市场:[问题]:企业通过一级市场已完成融资,二级市场何以重要?5第一市场和第二市场(交易所市场和场外市场[OTC])四、金融工具供求的基本原理需求方面:资产选择理论基本思路是:收益既定,追求低风险;风险既定,追求高收益。

第三讲:期望效用函数和风险厌恶者的投资行为一、金融市场不确定性(一)金融市场的重要特征:不确定性1、不确定性何以存在(1)政治因素:外交关系紧张、地区冲突等。

(2)经济因素①宏观经济状况②经济政策如提高准备金率、公布国有股减持方案。

③微观主体运营状况等3、意外事件:疾病、恐怖袭击等其中政治因素和经济因素为既存风险。

意外事件为突发危机。

二者的影响有所不同。

2、金融市场的测不准原理索罗斯:1997年亚洲金融危机时,马哈蒂尔称我为金融大鳄。

其实,我只是很多投资者中的一个,世人对我有很多误解。

在这一危机中,我也亏了很多钱,其实我也测不准,我也被证明出错了。

所以,我现在不预测短期的股市走向,因为这太容易被迅速证明是个错误。

我什么也不害怕,也不害怕丢钱,但我害怕不确定性。

3、不确定性和风险(1)观点一:确定性的实质就是风险不确定性”的实质就是风险,风险积聚到一定程度就有可能演化为危机,风险为常态,危机则是偶发。

(2)观点二:风险是不确定性及暴露于不确定性的程度风险是不确定性,以及暴露于不确定性的程度,是个人的,极大部分视你对某议题的了解程度及处理方式而定。

例:蹦级者例:金融市场上的投资者:投资的种类和数量,投资者的技能。

4、“不确定性”对金融市场的影响(1)不确定性情况下的非理性反应:恐慌一是毫无根据的“非理性恐慌”。

例:1981年美国总统里根遇刺事件导致投资者大量拋售美元。

二是能够证明其合理性的恐慌或称“自我实现恐慌”。

.例:“羊群效应”导致的银行挤兑。

)不确定性情况下的理性行为:谨慎投资(2 ①投资目标的确定②投资决策准则二、常用的投资决策准则(一)收益最大准则:、适用性:确定性情况下的决策方法1 例:生产者的最优生产决策问题:利润最大化准则。

(Q)=PQ-C(Q)π(Q)maxπ例:金融投资者在确定性情况下的投资决策。

概率收益率A 6 1B 7 1-6 0.25C 0 0.550 0.25-11 0.2D 11 0.225 0.435 0.2只能比较A和B,不能进行四者之间的比较。

第一章美国与英国、日本与德国金融制度相关问题参考

1.银行主导型金融市场

银行主导型金融体系是以银行间接融资方式配置金融资源为基础的金融体系。

在银行主导的金融体系中,银行体系发达,企业外部资金来源主要通过间接融资,银行在动员储蓄、配置资金、监督公司管理者的投资决策以及在提供风险管理手段上发挥主要作用。

在银行主导型的金融体系中,银行在将储蓄转化为投资、分配资源、控制企业经营、提供风险管理工具方面起着领导作用;银行运用自身在资金、人才、信息等方面的优势,全面而广泛的参与经济生活,促进经济的发展. 日本和德国

2.市场主导型金融市场

市场主导性金融体系是指以金融市场(主要是资本市场)为基础和核心构建的金融体系。

市场主导型金融体系是以直接融资市场为主导的金融体系。

在市场主导型金融体系中,资本市场比较发达,企业的长期融资以资本市场为主,银行更专注于提供短期融资和结算服务。

在市场主导型金融体系中,证券市场承担了相当一部分银行所承担的融资、公司治理、减少风险的作用,资金通过金融市场实现有效配置,使有限的资金投入到最优秀的企业中去,金融市场自发、有效率的配置资源,从而促进经济发展。

美国与英国区别银行市场

公司治理金融机构作为大公司的外部监督. 分为内部治理(董事会)和外部治理(代理人竞争、善意兼并和敌意接管)

企业融资对居民来说市场型居民持有证券较多风险大,银行型存款较多风险小。

对企业差别不大

在区分银行主导型和市场主导型的金融体系时,可通过观察金融融资的形式来加以辨别。

即当直接融资份额大于间接融资份额时,可理解为金融市场的融资比金融中介(银行)更占优势,即为市场主导型体系;反之,当间接融资份额大于直接融资份额,则商业银行比市场更占优势,即银行主导型。

3.与德国经济发展相关内容

第一阶段1951-1966,经济高速增长,创造了德国的经济奇迹。

第二阶段1966-1973经济增长趋缓,GDP被日本超过退居世界第三。

第三阶段:1973年两德统一,收两次经济危机影响,经济增长缓慢。

特点:工业发达,是世界第三大工业国,工业品占出口比重达86%。

高效率的农业国,农业就业人口占就业人口的2%但80%粮食可以自给。

对外贸易是德国经济的支柱产业。