第4章第4节销售业务核算精品文档

- 格式:ppt

- 大小:3.62 MB

- 文档页数:59

会计基础销售业务核算汇报人:日期:•销售业务核算概述•销售业务的确认与计量•销售业务的核算方法目录•销售业务的核算流程•销售业务的核算注意事项•销售业务的核算案例分析01销售业务核算概述对企业销售商品或提供劳务过程中产生的收入、成本、费用等进行核算,以反映企业销售活动的经济效果。

销售业务核算销售收入的确认、销售成本的计算、销售费用的归集等。

包括内容为企业决策者提供有关销售活动的财务信息,以支持决策制定和实施。

提供决策依据控制成本费用反映经营成果通过核算销售成本和费用,帮助企业控制成本,提高盈利能力。

通过核算销售收入、成本和费用,反映企业经营成果,为业绩评价提供依据。

030201按照权责发生制原则确认销售收入,即销售商品或提供劳务时,无论款项是否收到,均应确认收入。

权责发生制原则按照配比原则计算销售成本和费用,即销售成本和费用应与销售收入相配比,以反映企业真实的盈利状况。

配比原则在核算过程中要遵循谨慎性原则,合理估计可能发生的损失和费用,确保财务信息的真实性和可靠性。

谨慎性原则销售业务核算的基本原则02销售业务的确认与计量销售收入确认应遵循权责发生制原则、实质重于形式原则和重要性原则。

销售收入确认原则销售收入应在满足以下条件时确认:商品已经交付、风险已经转移、售价已确定、收账权已形成。

销售收入确认时间销售收入可按照以下方法确认:直接收款、托收承付、委托银行收款、分期收款等。

销售收入确认方法销售价格确定销售价格应根据市场供求关系、企业战略、客户类型和销售政策等因素确定。

折扣与折让处理折扣与折让应按照规定的条件和程序进行审批,并正确核算销售额和折扣额。

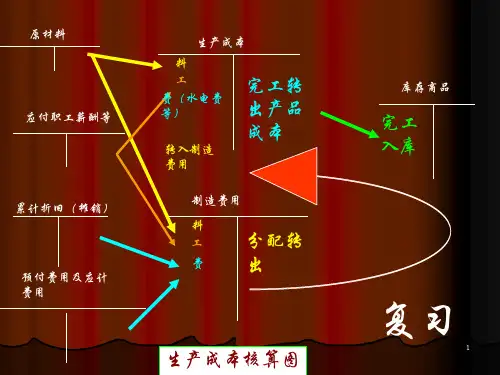

销售成本结转销售成本结转应按照规定的成本计算方法和程序进行,以确保正确核算销售成本。

销售业务的会计处理主营业务收入核算01主营业务收入应根据销售发票、出库单等原始凭证进行核算,并按照不同业务类型设置相应会计科目。

其他业务收入核算02其他业务收入应根据不同业务类型设置相应会计科目,并按照主营业务收入核算方法进行核算。