企业人工成本情况和企业在岗职工工资调查表表样

- 格式:xls

- 大小:31.50 KB

- 文档页数:66

企业职工薪酬和人工成本控制分析随着经济的发展和企业竞争的加剧,企业在日常经营中面临着越来越大的挑战,其中包括如何合理控制企业的人工成本,尤其是职工薪酬支出。

在企业管理中,职工薪酬和人工成本是一个十分重要的方面,其合理控制不仅关系到企业的经济效益,也关系到员工的工作积极性和企业的持续发展。

本文将围绕企业职工薪酬和人工成本控制展开分析,并提出一些相关的对策和建议。

1.职工薪酬支出占比逐年上升随着社会生活水平的不断提高,职工对于薪酬待遇的要求也越来越高,企业在招聘和留用人才方面也需要提供更具竞争力的薪酬待遇。

企业的职工薪酬支出占比逐年上升,占企业总成本的比重也在不断增加。

2.人工成本高企影响企业盈利人工成本一直是企业的一大支出,包括工资、社保、公积金等各项开支。

过高的人工成本将直接影响企业的盈利水平,对于企业的经营带来一定的压力。

3.薪酬福利分配不合理引发员工不满在一些企业中,薪酬福利的分配并不合理,高级管理人员和普通员工之间的薪酬待遇差距较大,导致员工的积极性不高,甚至引发员工对企业的不满和离职。

1.建立合理的薪酬体系企业应建立合理的薪酬体系,包括基本工资、绩效工资、奖金、福利待遇等项目,根据员工的工作表现和贡献给予相应的薪酬。

合理的薪酬体系能够激励员工的工作积极性,提高员工的工作效率。

2.提高员工的福利待遇除了薪酬外,企业还可以通过提高员工的福利待遇来吸引和留住人才。

例如提供完善的社会保险、医疗保险、住房公积金等福利,并可以针对员工的需求提供额外的福利待遇,如员工旅游、节假日福利等。

3.优化人力资源配置企业可以通过优化人力资源配置来控制人工成本。

通过技术手段提高生产效率,实现人力资源的合理利用;对于部分重复性劳动可以引入自动化设备,减少人工成本支出。

4.加强绩效管理,提高员工工作效率加强绩效管理是企业控制人工成本的重要手段之一。

通过设立合理的绩效考核制度,激励员工提高工作效率,增强员工的责任感和使命感。

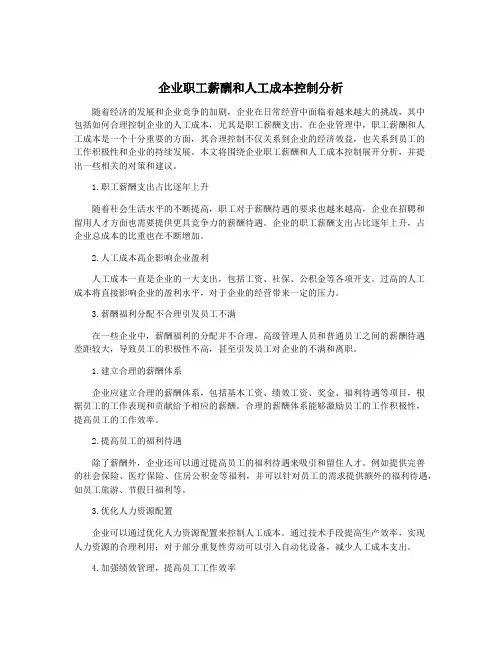

附件四

(企业填报)

表号:人保统:IR3号

制表机关:人力资源和社会保障部填报单位:(盖章)

批准机关:国家统计局批准文号:国统制[2010]118号有效期至:2012年11月

01 法人单位代码06 行业类别 行业代码02 法人单位名称:07 企业规模,

03 法定代表人:

08 登记注册类型09 企业从业人员平均人数:人

其中,使用劳务派遣人员: 人

单位:人、元

04 企业所在地行政区划代码

工

费

企业人工成本情况表

05 单位隶属关系 (仅限国有单位填写) 。

会

报出日期:签章:章:话:

填表说

明:1、国

民经济行

业在十三

个行业中

选一个,

如果是制

造业,则

在30个制

造业大类

中填写一

类。

2、

从

业

人

员

年

平

均

工

数

=(

年

初

人

数+

年

末

人

数)

/2

3、

栏

目

关

系

:

(6

)=

(7

)+

(8

)+

(1

4)+

(15

)+(

16

)+

(1

7)

+

(1

8)

(8)=

(9)+(10)+

(11)+(12)

+(13)

4、

计

量

单

位

元

后

不

保

留

小

数。

5、此表一式三份,其中一份自存,两份报市、县人力资源社会保障部门。

关于《企业人工成本情况调查表》和《企业在岗职工工资调查表》填报工作的说明为明确《企业人工成本情况调查表》和《企业在岗职工工资调查表》填报工作,特制定此说明。

一、调查范围《企业人工成本情况调查表》和《企业在岗职工工资调查表》依托我市各集团(公司)和区县人力社保局对本系统(区域)内生产经营正常、有代表性的、独立核算的企业进行调查。

调查的报告期为2010年,其中时点指标为2010年12月31日,时期指标为2010年1月1日至12月31日。

在参加调查的企业中,在岗职工人数在10 000人以上的企业至少抽取200名在岗职工,1 000—10 000人的企业至少抽取100名在岗职工,1000人以下的企业至少抽取80名在岗职工(不足80人的企业调查全部在岗职工)。

在参加调查企业的在岗职工中,生产业务人员、专业技术人员和管理人员都要调查到;企业管理人员中,必须调查厂长(经理)和部门经理;金融保险企业被调查职工中,管理人员(包括专业技术人员)和服务人员都要调查到。

对在岗职工样本的选择,要覆盖本企业所有工种和岗位,并且根据职工年龄、工龄、职称、职业资格等的不同情况进行样本的选择,使样本覆盖的工种岗位齐全、职工特点多样,避免工种岗位缺失和样本特点单一,保证调查统计的全面客观。

二、指标解释(一)《企业人工成本情况调查表》(人社统IR3号表)1.法人单位代码是指根据中华人民共和国国家标准《全国组织机构代码编制规则》(GB11714-1997),由组织机构代码登记主管机构给每个企业、事业单位、机关和社会团体颁发的在全国范围内统一的、始终不变的法定代码。

具体填写规定如下:法人单位和产业活动单位代码均由8位无属性的数字和1位校验码组成。

在填写时,要按照质量监督检验部门颁发的《中华人民共和国组织机构代码证》上的代码填写。

2.法人单位名称是指经有关部门批准正式使用的单位全称,应按工商部门登记的名称填写,与单位公章所使用的名称完全一致。

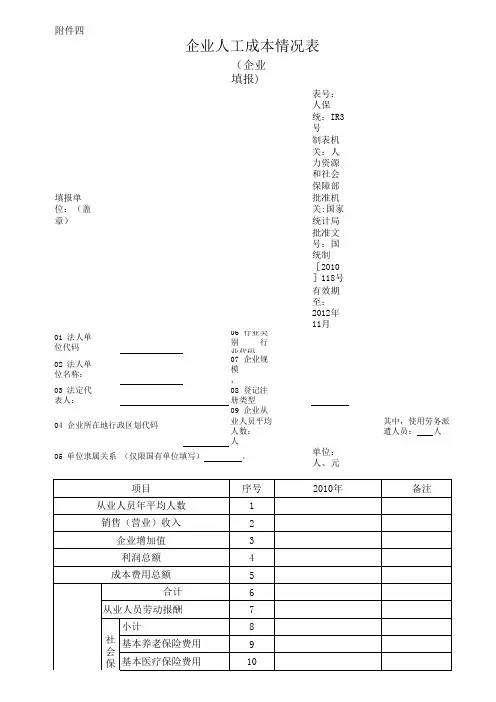

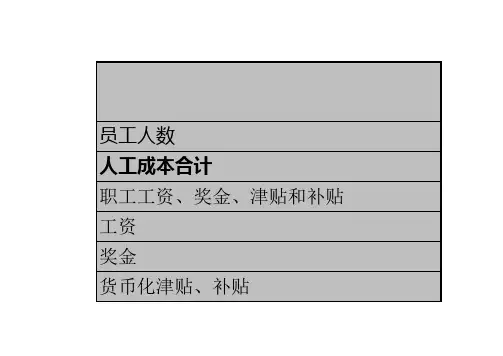

员工人数

人工成本合计

职工工资、奖金、津贴和补贴工资

奖金

货币化津贴、补贴

其他

职工福利费

保险费用(企业缴费部分)医疗保险

养老保险

失业保险

工伤保险

生育保险

补充医疗保险

企业年金

其他

住房公积金(企业缴费部分)

工会经费

职工教育经费

其他

其中:计入“管理费用”的人工成本其中:计入“销售费用”的人工成本其中:计入“研发成本”的人工成本

其中:计入其他项目中的人工成本

上年预计

全年合计全年合计一月

本年二月三月四月五月

本年预算

六月七月八月九月

十月十一月十二月1季度

2020年预算

2季度3季度4季度合计

2021年预算

1季度2季度3季度4季度

合计。

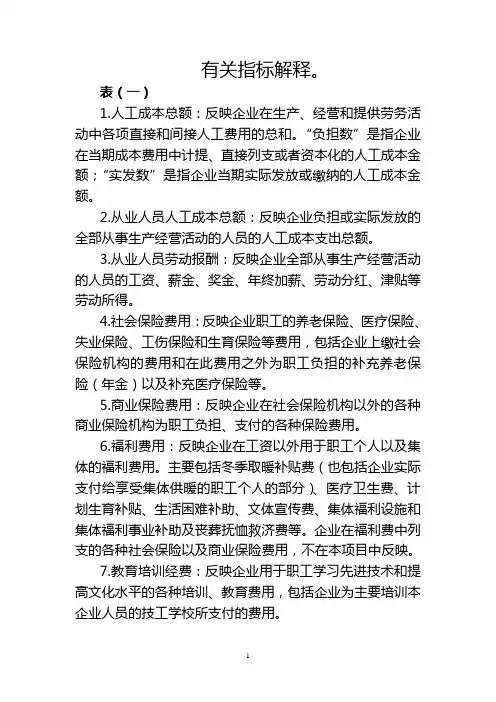

有关指标解释。

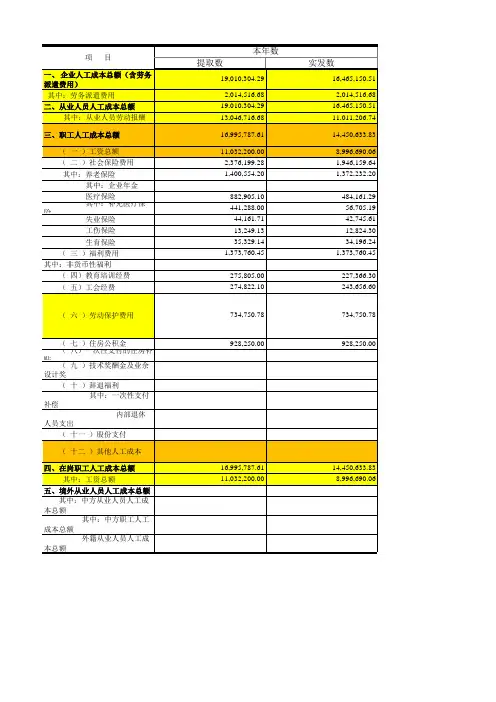

表(一)1.人工成本总额:反映企业在生产、经营和提供劳务活动中各项直接和间接人工费用的总和。

“负担数”是指企业在当期成本费用中计提、直接列支或者资本化的人工成本金额;“实发数”是指企业当期实际发放或缴纳的人工成本金额。

2.从业人员人工成本总额:反映企业负担或实际发放的全部从事生产经营活动的人员的人工成本支出总额。

3.从业人员劳动报酬:反映企业全部从事生产经营活动的人员的工资、薪金、奖金、年终加薪、劳动分红、津贴等劳动所得。

4.社会保险费用:反映企业职工的养老保险、医疗保险、失业保险、工伤保险和生育保险等费用,包括企业上缴社会保险机构的费用和在此费用之外为职工负担的补充养老保险(年金)以及补充医疗保险等。

5.商业保险费用:反映企业在社会保险机构以外的各种商业保险机构为职工负担、支付的各种保险费用。

6.福利费用:反映企业在工资以外用于职工个人以及集体的福利费用。

主要包括冬季取暖补贴费(也包括企业实际支付给享受集体供暖的职工个人的部分)、医疗卫生费、计划生育补贴、生活困难补助、文体宣传费、集体福利设施和集体福利事业补助及丧葬抚恤救济费等。

企业在福利费中列支的各种社会保险以及商业保险费用,不在本项目中反映。

7.教育培训经费:反映企业用于职工学习先进技术和提高文化水平的各种培训、教育费用,包括企业为主要培训本企业人员的技工学校所支付的费用。

8.劳动保护费用:反映企业为职工实施安全技术措施、工业卫生等负担和支付的费用,包含用于职工劳动保护用品的费用。

9.住房费用:反映企业为改善职工居住条件而负担和发放的所有费用。

具体包括企业职工的住房公积金、住房补贴(包括一次性支付的住房补贴和按月发放的住房补贴)、物业管理费、宿舍的折旧费等。

10.年金:指按照国家有关政策和国资委《关于中央企业试行企业年金制度的指导意见》(国资发分配[2005]135号)的规定建立企业年金制度的企业,本年度负担和实际为职工缴纳的补充养老保险金。

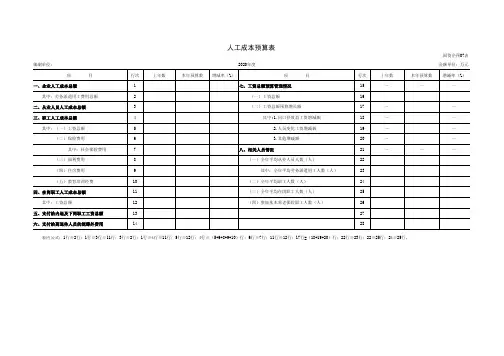

企业薪酬情况调查表(2021年参考新格式)

企业名称:

资产主管部门:

企业性质(独资或控股):

所属行业(按国家规定的行业大类填写):

下属企业数(户):

薪酬审核部门:

序号项目2018年2019年2020年2021年备注一经济指标

1资产总额(万元)

2所有者权益(万元)

3营业收入(万元)

4税金及附加(万元)

其中:增值税(万元)

5利润总额(万元)

6净利润(万元)

7成本总额(万元)

8人工成本总额(万元)

9增加值(万元)

二人员工资情况

10在岗职工平均人数(人)

11其中:劳务派遣人员平均人数(人)

12内退人员平均人数(人)

13在岗职工期末人数(人)

14其中:劳务派遣人员期末人数(人)

15内退人员期末人数(人)

16在岗职工工资总额(万元)

17其中:劳务派遣人员工资总额(万元)

18内退人员生活费总额(万元)

三工资外收入情况

19补充养老保险(万元)

20补充医疗保险(万元)

21住房公积金(万元)

22商业保险(万元)

23福利性收入(万元)

……列出具体项目

24其他收入(万元)

……列出具体项目

四企业负责人薪酬情况

25高管平均人数(人)

26高管基本年薪(万元)

27高管绩效年薪(万元)

28高管中长期激励收益(万元)

29高管补充养老保险(万元)

30高管补充医疗保险(万元)

31高管住房公积金(万元)

32高管其他福利性收入(万元)

……列出具体项目

填表人: 联系电话: 填报日期:

— 4 —。

(一)基本内容。

本表主要反映企业负担和实际发放的人工成本总额、构成情况以及劳务派遣等与人工(二)编制方法。

1.企业应依据本编制说明要求,按照“生产成本”、“制造费用”、“销售费用”、2.编制合并财务报表的企业,应按照合并报表口径填报本表中的有关项目。

(三)表内有关指标解释。

1.企业人工成本总额:反映企业在生产、经营和提供劳务活动中各项直接和间接人工2.从业人员人工成本总额:反映企业提取或实际发放的全部从事生产经营活动的人员3.从业人员劳动报酬:反映企业全部从事生产经营活动的人员的工资、薪金、奖金、4.工资总额:反映企业提取或实际发放的职工工资总额,包括企业按月发放的住房补5.社会保险费用:反映企业为职工提取缴纳的养老保险、医疗保险、失业保险、工伤6.年金:反映按照国家有关政策和国资委《关于中央企业试行企业年金制度的指导意7.商业保险费用:反映企业在社会保险机构以外的各种商业保险机构为职工负担、支8.福利费用:反映企业在工资以外用于职工个人以及集体的福利费用。

主要包括医疗9.非货币性福利:反映企业以自产产品发放给职工作为福利、将企业拥有的资产无偿10.教育培训经费:反映企业用于职工学习先进技术和提高文化水平的各种培训、教育11.劳动保护费用:反映企业为职工实施安全技术措施、工业卫生等发生的费用,包含12.技术奖酬金及业余设计奖:反映企业按照国家有关规定,从技术开发、技术转让、13.辞退福利:反映企业职工劳动合同到期前,企业决定解除与职工的劳动关系或为鼓14.股份支付:反映企业为换取职工提供的服务而给予职工的激励或补偿。

15.其他人工成本:反映不包括在以上各项项目中的对职工的其他人工成本支出。

16.境内从业人员人工成本总额:反映集团所属境内单位提取或实际发放的人工成本总17.境外从业人员人工成本总额:反映集团所属境外单位提取或实际发放的全部境外从18.收取合资及海外子企业工资差额情况:反映企业收取所属中外合资子企业及海外子19.股票期权激励价值:按照企业会计准则及相关规定,企业因授予职工股票期权而应20.股票增值权激励价值:按照企业会计准则及相关规定,企业因授予职工股票增值权21.限制性股票激励价值: 按照企业会计准则及相关规定,企业因授予职工限制性股票22.其他股权激励价值: 按照企业会计准则及相关规定,企业因实施股票期权、股票增23.劳务派遣合同金额:反映企业为将有关工作(如服务性工作)以劳务形式整体外包24.劳务派遣提供的就业人数:指企业当年已履行劳务派遣合同实际提供就业人员(这25.改制上市公司三类人员费用结余及使用情况:反映改制上市企业三类人员费用的年(四)表内公式。