两面针2019年经营成果报告

- 格式:rtf

- 大小:279.74 KB

- 文档页数:8

两面针公司财务分析报告一、公司概述两面针公司成立于2000年,是一家专注于医疗器械研发和生产的公司。

公司主要经营医疗器械产品的研发、制造和销售,在国内医疗器械行业占据一定的市场份额。

本文将对两面针公司的财务状况进行分析,以评估该公司的经营情况和发展潜力。

二、财务指标分析1. 资产负债表分析资产负债表反映了公司在特定时间点上的资产、负债和所有者权益的情况。

•2019年资产负债表: | 资产 | 金额(万元) | | ——– | ——– | | 流动资产 | 5000 | | 长期投资 | 2000 | | 固定资产 | 8000 | | 其他资产 | 1000 | | 总计 | 16000 |负债和所有者权益金额(万元)流动负债3000长期负债4000其他负债1000总计8000•2020年资产负债表: | 资产 | 金额(万元) | | ——– | ——– | | 流动资产 | 6000 | | 长期投资 | 2500 | | 固定资产 | 9000 | | 其他资产 | 1200 | | 总计 | 18700 |负债和所有者权益金额(万元)流动负债3500长期负债5000其他负债1500总计10000通过对比上述两年的资产负债表,可以看出公司的总资产从16000万元增加到18700万元,资产规模有所增长。

同时,公司的负债总额也由8000万元增加到10000万元,负债水平有所上升。

然而,公司的资产负债比率整体上呈现下降的趋势,说明公司对债务的偿还能力有所改善。

2. 利润表分析利润表反映了公司在特定时期内的收入、成本和利润情况。

•2019年利润表: | 项目 | 金额(万元) | | —— | ——– | | 收入 | 10000 | | 成本 | 7000 | | 利润 | 3000 |•2020年利润表: | 项目 | 金额(万元) | | —— | ——– | | 收入 | 12000 | | 成本 | 8000 | | 利润 | 4000 |通过对比上述两年的利润表,可以看出公司的收入由10000万元增加到12000万元,利润由3000万元增加到4000万元,表明公司的经营业绩有所提升。

公司代码:600249 公司简称:两面针柳州两面针股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (9)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人林钻煌、主管会计工作负责人王为民及会计机构负责人(会计主管人员)游发禄保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据注:本公司自2019年1月1日起首次执行新金融工具准则,并依据财政部发布的《关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号)的规定变更财务报表的格式,因此对“归属于上市公司股东的净利润”有所影响,导致基本每股收益和稀释每股收益与上年同期相比变动幅度较大。

非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用变动情况说明:1.“交易性金融资产”系自本报告期初始执行《企业会计准则第22号--金融工具确认和计量》,本报告期末主要是持有的其他上市公司股票公允价值;2.“以公允价值计量且其变动计入当期损益的金融资产”由于执行新金融工具准则《企业会计准则第22号--金融工具确认和计量》调整减少;3.“其他应收款”变动是由于收回捷康公司借款本金及利息;4.“其他流动资产”变动是由于基金理财投资减少;5.“可供出售金融资产”由于执行新金融工具准则《企业会计准则第22号--金融工具确认和计量》调整减少;6.“其他权益工具投资”变动是由于执行新金融工具准则《企业会计准则第22号--金融工具确认和计量》调整增加;7.“在建工程”变动是由于工程项目增加;8.“应付票据”变动是由于票据结算增加;9.“应交税费”变动是由于销售收入减少及税率降低等原因;10.“一年内到期的非流动负债”变动是由于纸品公司融资租赁款分期偿还引起;11.“其他流动负债”变动是由于预提费用减少;12.“长期应付职工薪酬”变动是由于应付内退人员福利费减少;13.“递延所得税负债”变动是由于股票市值变动增加;14.“其他综合收益”执行新金融工具准则《企业会计准则第22号--金融工具确认和计量》调整减少;15.“未分配利润”变动是由于本期利润增加和执行新金融工具准则调整。

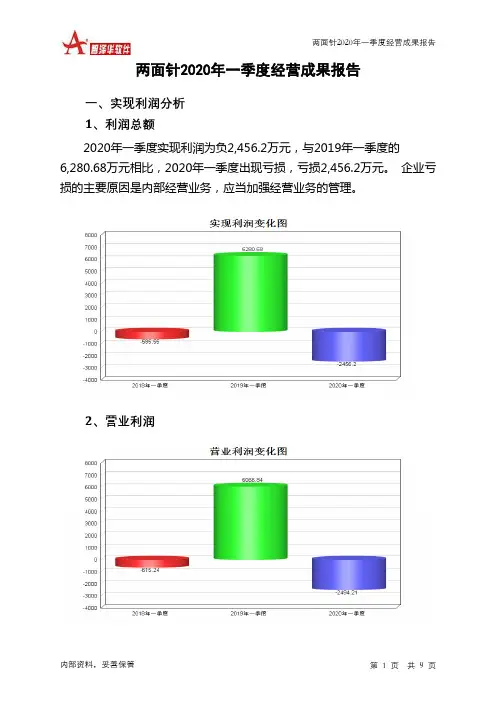

两面针2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为负2,456.2万元,与2019年一季度的6,280.68万元相比,2020年一季度出现亏损,亏损2,456.2万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润3、投资收益2020年一季度投资收益为1.12万元,与2019年一季度的17.56万元相比有较大幅度下降,下降93.64%。

4、营业外利润2020年一季度营业外利润为38.02万元,与2019年一季度的213.84万元相比有较大幅度下降,下降82.22%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为13,687.32万元,比2019年一季度的28,647.51万元下降52.22%,营业成本为10,042.83万元,比2019年一季度的23,426.45万元下降57.13%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入13,687.32 -52.22 28,647.51 0.5 28,505.61 0 实现利润-2,456.2 -139.11 6,280.68 1,172.62 -585.55 0 营业利润-2,494.21 -141.11 6,066.84 1,086.09 -615.24 0投资收益 1.12 -93.64 17.56 -27.05 24.08 0 营业外利润38.02 -82.22 213.84 620.19 29.69 0二、成本费用分析1、成本构成情况2020年一季度两面针成本费用总额为13,276.63万元,其中:营业成本为10,042.83万元,占成本总额的75.64%;销售费用为2,505.25万元,占成本总额的18.87%;管理费用为1,667.07万元,占成本总额的12.56%;财务费用为-1,052.17万元,占成本总额的-7.92%;营业税金及附加为113.65万元,占成本总额的0.86%。

第1篇一、引言两面针是一家知名的日化用品企业,以牙膏、牙刷等口腔护理产品为主打,拥有广泛的市场份额和品牌知名度。

本文将对两面针近三年的财务报告进行分析,从盈利能力、偿债能力、运营能力、成长能力和现金流状况等方面进行深入探讨,以期为投资者、管理层和监管机构提供参考。

二、盈利能力分析1. 营业收入与利润总额根据两面针近三年的财务报告,营业收入和利润总额均呈现逐年增长的趋势。

2019年,两面针营业收入为11.27亿元,同比增长7.81%;利润总额为1.18亿元,同比增长11.27%。

2020年,营业收入增长至11.92亿元,同比增长5.47%;利润总额增长至1.27亿元,同比增长7.89%。

2021年,营业收入进一步增长至12.32亿元,同比增长3.27%;利润总额为1.33亿元,同比增长4.34%。

2. 毛利率与净利率两面针的毛利率和净利率在近三年内保持相对稳定。

2019年,毛利率为39.27%,净利率为10.53%;2020年,毛利率为39.47%,净利率为10.73%;2021年,毛利率为39.55%,净利率为10.86%。

这表明两面针在产品定价和成本控制方面做得较好。

三、偿债能力分析1. 流动比率与速动比率两面针的流动比率和速动比率在近三年内均保持较高水平,表明公司短期偿债能力较强。

2019年,流动比率为1.79,速动比率为1.25;2020年,流动比率为1.83,速动比率为1.30;2021年,流动比率为1.86,速动比率为1.33。

2. 资产负债率两面针的资产负债率在近三年内呈下降趋势,表明公司负债水平较低,财务风险较小。

2019年,资产负债率为42.28%;2020年,资产负债率为40.89%;2021年,资产负债率为39.67%。

四、运营能力分析1. 应收账款周转率两面针的应收账款周转率在近三年内呈下降趋势,表明公司应收账款回收速度变慢。

2019年,应收账款周转率为10.67次;2020年,应收账款周转率为9.76次;2021年,应收账款周转率为9.33次。

第1篇一、前言两面针公司作为中国牙膏行业的领军企业,自成立以来一直以其高品质的产品和良好的品牌形象受到消费者的青睐。

本报告将对两面针公司的财务状况进行深入分析,旨在评估其财务健康度、盈利能力、偿债能力、运营效率以及成长性,为投资者、管理层及利益相关者提供决策参考。

二、公司概况两面针公司成立于1968年,总部位于广西柳州市,是一家集牙膏、牙刷、口腔护理用品、生活用纸等产品的研发、生产和销售为一体的大型企业。

公司主要产品包括牙膏、牙刷、漱口水、口腔护理用品等,其中牙膏产品在国内外市场享有较高的知名度和市场份额。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:两面针公司流动资产占比相对较高,表明公司短期偿债能力较强。

流动资产主要包括货币资金、应收账款、存货等。

其中,应收账款占比较高,需关注其回收风险。

- 非流动资产分析:非流动资产主要包括固定资产、无形资产等。

固定资产占比相对稳定,表明公司具有较强的生产能力和规模效应。

2. 负债结构分析- 流动负债分析:两面针公司流动负债主要包括短期借款、应付账款等。

短期借款占比相对较低,表明公司短期偿债压力较小。

- 非流动负债分析:非流动负债主要包括长期借款、应付债券等。

长期借款占比相对稳定,表明公司长期偿债能力较好。

3. 股东权益分析- 股东权益占比相对较高,表明公司财务风险较低,盈利能力较强。

(二)利润表分析1. 营业收入分析- 公司营业收入保持稳定增长,表明公司产品市场需求良好。

2. 营业成本分析- 营业成本增长速度低于营业收入,表明公司成本控制能力较强。

3. 期间费用分析- 期间费用占比较低,表明公司管理费用和销售费用控制得当。

4. 利润分析- 公司净利润保持稳定增长,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析- 经营活动现金流量净额为正,表明公司经营活动产生的现金流入足以覆盖现金流出。

2. 投资活动现金流量分析- 投资活动现金流量净额为正,表明公司投资活动产生的现金流入足以覆盖现金流出。

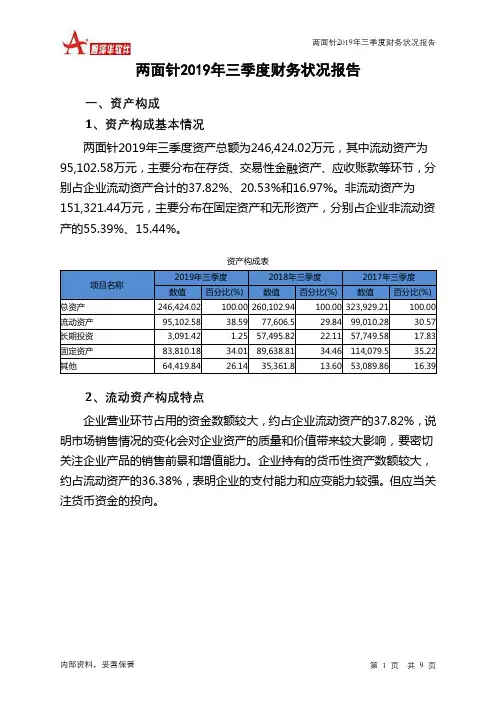

两面针2019年三季度财务状况报告一、资产构成1、资产构成基本情况两面针2019年三季度资产总额为246,424.02万元,其中流动资产为95,102.58万元,主要分布在存货、交易性金融资产、应收账款等环节,分别占企业流动资产合计的37.82%、20.53%和16.97%。

非流动资产为151,321.44万元,主要分布在固定资产和无形资产,分别占企业非流动资产的55.39%、15.44%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产246,424.02 100.00 260,102.94 100.00 323,929.21 100.00 流动资产95,102.58 38.59 77,606.5 29.84 99,010.28 30.57 长期投资3,091.42 1.25 57,495.82 22.11 57,749.58 17.83 固定资产83,810.18 34.01 89,638.81 34.46 114,079.5 35.22 其他64,419.84 26.14 35,361.8 13.60 53,089.86 16.392、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的37.82%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.38%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产95,102.58 100.00 77,606.5 100.00 99,010.28 100.00 存货35,970.73 37.82 35,933.26 46.30 44,423.46 44.87 应收账款16,141.19 16.97 14,144.91 18.23 22,833.16 23.06 其他应收款0 0.00 0 0.00 4,482.48 4.53 交易性金融资产19,527.31 20.53 0 0.00 0 0.00 应收票据1,594.87 1.68 971.74 1.25 712.4 0.72 货币资金13,478.28 14.17 8,384.04 10.80 15,209.17 15.36 其他8,390.21 8.82 18,172.55 23.42 11,349.62 11.463、资产的增减变化2019年三季度总资产为246,424.02万元,与2018年三季度的260,102.94万元相比有所下降,下降5.26%。

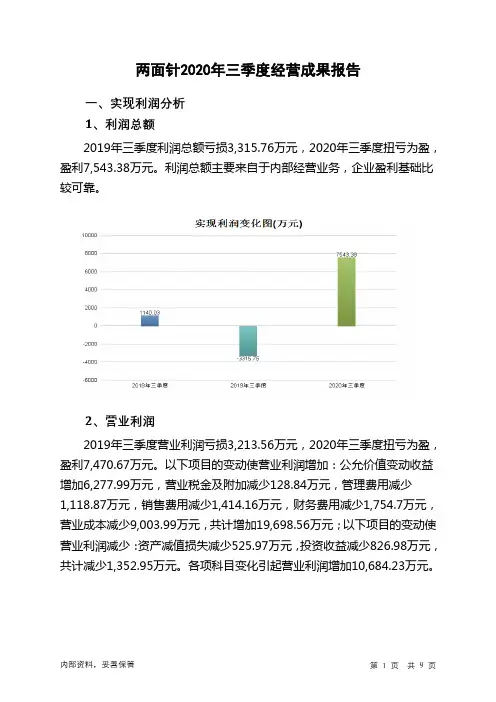

两面针2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损3,315.76万元,2020年三季度扭亏为盈,盈利7,543.38万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年三季度营业利润亏损3,213.56万元,2020年三季度扭亏为盈,盈利7,470.67万元。

以下项目的变动使营业利润增加:公允价值变动收益增加6,277.99万元,营业税金及附加减少128.84万元,管理费用减少

1,118.87万元,销售费用减少1,414.16万元,财务费用减少1,754.7万元,营业成本减少9,003.99万元,共计增加19,698.56万元;以下项目的变动使营业利润减少:资产减值损失减少525.97万元,投资收益减少826.98万元,共计减少1,352.95万元。

各项科目变化引起营业利润增加10,684.23万元。

3、投资收益

2020年三季度投资收益为567.65万元,与2019年三季度的1,394.64万元相比有较大幅度下降,下降59.30%。

4、营业外利润

2019年三季度营业外利润亏损102.2万元,2020年三季度扭亏为盈,盈利72.71万元。

5、经营业务的盈利能力。

两面针扬州公司一直是做酒店日化用品的生意模式

虽然市占率超过50%,但这些年利润率越做越低,似乎定价权都在酒店手里。

新冠疫情直接推动了两面针扬州公司转型。

目前两面针扬州状态似乎不错,通过用友U8+提升生产、运营、管理效率,通过电商拓展市场,大举进军To C业务发挥优势,牙膏、洗衣液、漱口水、洗发水、护手霜,销量都上涨很快。

从T o B过惯了苦日子,转T o C 后,应该感觉幸福多了。

长期憋气于水下,一下子浮出水面,呼吸都是那么畅快。

从定价到回款,都不像之前那么难受,企业利润率应该有明显提升。

两面针柳州重在产品功效突出,牙膏、沐兰泽洗发水及沐浴露、漱口水都是有特色的好产品。

过去多年,公司盲目多元化,资金几被耗尽,无力在主战场与外资抗衡,好在产品的功效与研发优势还在,从电商平台、知乎上的评价看,能发现,其突出的产品功效,口碑甚佳,拥有一批多年追随的老用户。

当下中国消费者正从盲目追求洋品牌到回归国货,有竞争力的国货品牌正在多领域快速成长,这是时代的必然趋势,中国市场正在重复着美国、日本经济兴盛时期,本土消费品牌崛起的历史。

日化行业,目前仍然被外资品牌占领,全品类的国货品牌非常稀缺。

两面针定位于中药日化,依靠多年积累的中药日化研发基础,很好的解释了其全品类家用日化的立足理由。

依靠功效好、性价比高,对应消费者需求,国货崛起的大背景下,行业有机会,企业有前途。

两面针的沉浮,背后是时代的节奏。

1986-2001年,连续15年中国销量第一。

之后是盲目多元化与外资大举进攻下的多年的沉沦。

2019年底重组后,两面针摆脱了亏损负担,回收12亿资金,聚焦主业,经一年蓄力,当否极泰来。

两面针2019年经营成果报告

一、实现利润分析

1、利润总额

2019年实现利润为负3,742.17万元,与2018年的1,586.75万元相比,2019年出现较大幅度亏损,亏损3,742.17万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

3、投资收益

2019年投资收益为1,443.24万元,与2018年的10,416.11万元相比有较大幅度下降,下降86.14%。

4、营业外利润

2018年营业外利润亏损121.4万元,2019年扭亏为盈,盈利296.69万元。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为118,667.41万元,比2018年的124,472.84万元下降4.66%,营业成本为97,592.43万元,比2018年的98,942.48万元下降1.36%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入118,667.41 -4.66 124,472.84 -15.45 147,211.57 0 实现利润-3,742.17 -335.84 1,586.75 110.17 -15,601.92 0 营业利润-4,038.87 -336.45 1,708.15 110.75 -15,893.42 0 投资收益1,443.24 -86.14 10,416.11 407.86 2,050.96 0

营业外利润296.69 344.4 -121.4 -141.65 291.5 0

二、成本费用分析

1、成本构成情况

2019年两面针成本费用总额为127,929.53万元,其中:营业成本为97,592.43万元,占成本总额的76.29%;销售费用为16,999.04万元,占成本总额的13.29%;管理费用为10,948.4万元,占成本总额的8.56%;财务费用为2,126.21万元,占成本总额的1.66%;营业税金及附加为1,200.41万元,占成本总额的0.94%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额127,929.53 100.00 132,327.3 100.00 165,463.55 100.00 营业成本97,592.43 76.29 98,942.48 74.77 118,259.94 71.47 销售费用16,999.04 13.29 16,521.86 12.49 20,066.8 12.13 管理费用10,948.4 8.56 9,908.81 7.49 15,575.85 9.41 财务费用2,126.21 1.66 2,249.95 1.70 4,189.82 2.53 营业税金及附加1,200.41 0.94 1,215.6 0.92 1,931.02 1.17

2、总成本变化情况及原因分析。