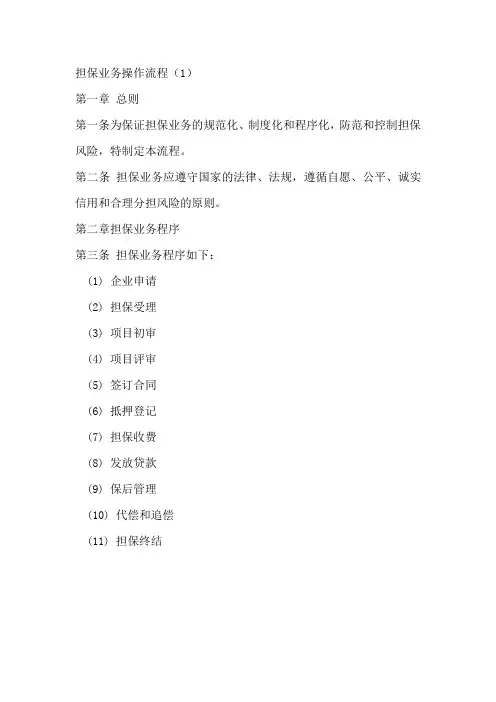

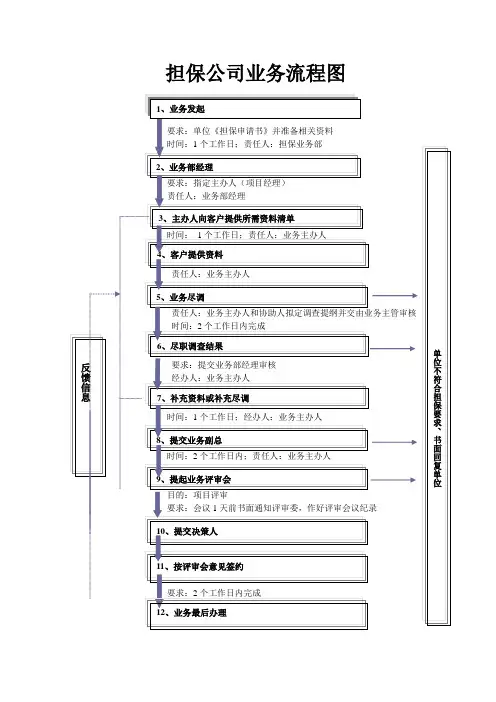

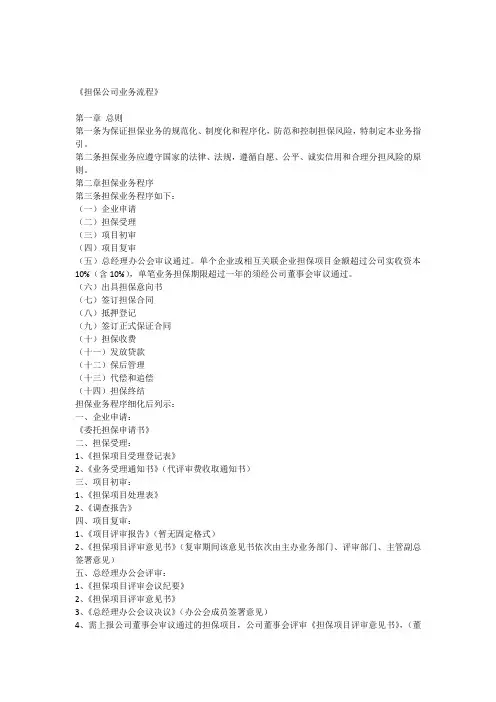

担保业务操作流程范例

- 格式:docx

- 大小:10.96 KB

- 文档页数:2

担保业务操作流程范例

1. 背景介绍

担保业务是指金融机构为客户提供风险保障的一种服务形式。在担保业务中,金融机构作为担保人,为借款人提供担保,承担相应的债务责任。

在进行担保业务时,需要按照一定的操作流程来进行,以确保担保过程的合法性和规范性。本文档将介绍一种担保业务操作流程的范例,以供参考和学习。

2. 担保业务操作流程范例

2.1 客户申请

在担保业务操作流程中,第一步是客户申请。客户通过向金融机构提出担保申请,表明其需要借款并希望获得担保支持。申请过程中,客户需要提供个人或企业的相关资料,如身份证明、财务报表等。

2.2 审查申请资料

金融机构收到客户的担保申请后,将对申请资料进行审查。审查的目的是验证客户的身份、还款能力以及借款用途等,以评估担保风险。在审查过程中,金融机构可能会要求客户提供补充材料或进行进一步的核实。

2.3 进行风险评估

在审查申请资料的基础上,金融机构将进行风险评估。风险评估的目的是评估担保的可行性和风险大小,以确定是否同意提供担保。评估的因素包括客户的信用状况、还款能力、担保物价值等。

2.4 签订担保合同

一旦金融机构确定同意提供担保,双方将签订担保合同。担保合同是担保业务的法律依据,规定了双方的权利和义务,包括担保金额、担保期限、担保费用等。签订担保合同后,金融机构即成为担保人,承担相应的债务责任。

2.5 办理相关手续

在签订担保合同后,金融机构需要办理一些相关手续。这包括办理担保登记手续、办理风险准备金等。担保登记是将担保关系记录在相关登记机构的公共数据库中,以便于担保人与借款人、债权人之间的权益保护和债权转让。 2.6 监督借款使用

在担保期限内,金融机构将对借款的使用情况进行监督。这是为了确保借款人按照合同约定的用途进行资金运作,以保证担保人的利益和借款人的还款能力。

2.7 追偿担保债务

如果借款人违约或无法按时偿还债务,金融机构将启动追偿程序。追偿程序包括通过法律手段追回担保债务,如通过起诉、执行等方式。追偿过程中,金融机构将努力维护自身的权益,并最大程度地保护债权人的利益。

3. 总结

以上是一种担保业务操作流程的范例。在实际操作中,不同金融机构可能会根据自身情况和业务特点进行一些调整和变化。但无论如何变化,合法性、规范性和风险控制是担保业务操作流程中需要始终遵循的原则。

担保业务是金融机构的核心业务之一,对于金融机构和借款人来说都具有重要意义。通过规范的操作流程和风险控制,可以实现担保业务的高效运作和风险控制,保护金融机构、借款人和债权人的利益。