智飞生物2019年一季度财务分析结论报告

- 格式:rtf

- 大小:21.43 KB

- 文档页数:3

财务分析报告目录第一部分概述 (3)一、公司概述 (3)(一)公司简介 (3)(二)公司资料 (3)(三)经营范围 (5)二、行业分析 (5)(一)疫苗行业系统性风险 (5)(二)创新疫苗研发达不到预期 (6)(三)技术迭代对原有格局形成的冲击 (6)第二部分财务效率 (7)一、盈利能力分析 (7)(一)销售毛利率 (7)(二)销售净利率 (8)二、营运能力分析 (8)(一)存货周转率 (9)(二)应收账款周转率 (9)三、偿债能力分析 (9)(一)企业短期偿债能力 (10)(二)企业长期偿债能力 (11)四、发展能力分析 (12)(一)总资产增长率 (12)第三部分存在主要问题及建议 (13)第一部分概述一、公司概述(一)公司简介****生物制品股份有限公司(简称“智飞”或“智飞生物”)2002年投入生物制品行业,注册资金16亿元,现有员工2000余人,资产48亿元,2010年9月在深交所挂牌上市(股票代码:300122),成为在创业板上市的民营疫苗企业,旗下四家全资子公司及一家参股子公司,其中**智飞绿竹生物制药有限公司(简称“**智飞绿竹”)及**智飞龙科马生物制药有限公司(简称“**智飞龙科马”)为高新技术企业。

(二)公司资料(三)经营范围智飞生物系一家集疫苗研发、生产、销售、配送及进出口为一体的生物高科技企业,主营的人用疫苗为国家七大战略性新兴产业,发展前景广阔。

现在售产品包括AC 群脑膜炎球菌 (结合)b型流感嗜血杆菌(结合)联合疫苗(喜贝康)、b型流感嗜血杆菌结合疫苗(喜菲贝)、A、C、Y、W135群脑膜炎球菌多糖疫苗(盟威克)、注射用母牛分枝杆菌(微卡)、A群C群脑膜炎球菌多糖结合疫苗(盟纳康)等自主产品及统一销售默沙东授权的23价肺炎球菌多糖疫苗、甲型肝炎灭活疫苗(人二倍体细胞)、四价人乳头瘤病毒疫苗(酿酒酵母)、九价人乳头瘤病毒疫苗(酿酒酵母)、口服五价重配轮状病毒减毒活疫苗(Vero细胞)等所有进口疫苗。

智飞生物2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况智飞生物2020年一季度资产总额为1,364,433.51万元,其中流动资产为1,071,938.84万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的53.95%、34.57%和10.58%。

非流动资产为292,494.67万元,主要分布在在建工程和无形资产,分别占企业非流动资产的32.55%、8.13%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,364,433.51100.00 840,581.22 100.00 410,589.81 100.00流动资产1,071,938.8478.56 611,371.14 72.73 299,871.53 73.03长期投资1,231.07 0.09 69.03 0.01 3,680.2 0.90 固定资产0 0.00 0 0.00 72,151.55 17.57 其他291,263.6 21.35 229,141.06 27.26 34,886.52 8.502.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的53.95%,应当加强应收款项管理,关注应收款项的质量。

企业营业环节占用的资金数额较大,约占企业流动资产的34.57%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,071,938.84100.00 611,371.14 100.00 299,871.53 100.00存货370,542.94 34.57 209,601.85 34.28 83,999.03 28.01 应收账款578,328.83 53.95 319,197.23 52.21 116,627.35 38.89 其他应收款0 0.00 0 0.00 5,970.82 1.99 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 162.67 0.03 4.22 0.00 货币资金113,419.22 10.58 74,015.37 12.11 90,300.33 30.11 其他9,647.85 0.90 8,394.01 1.37 2,969.78 0.993.资产的增减变化2020年一季度总资产为1,364,433.51万元,与2019年一季度的840,581.22万元相比有较大增长,增长62.32%。

智飞生物

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 智飞生物2019年现金流量报告

一、现金流入结构分析

2019年现金流入为1,290,101.78万元,与2018年的598,924.86万元相比成倍增长,增长1.15倍。

企业通过销售商品、提供劳务所收到的现金为837476.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的64.92%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加

136699.38万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的25.66%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年经营现金收益率为12.91%,与2018年的11.2%相比有所提高,提高1.71个百分点。

二、现金流出结构分析

2019年现金流出为1,254,955.41万元,与2018年的618,521.43万元相比成倍增长,增长1.03倍。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的39.23%。

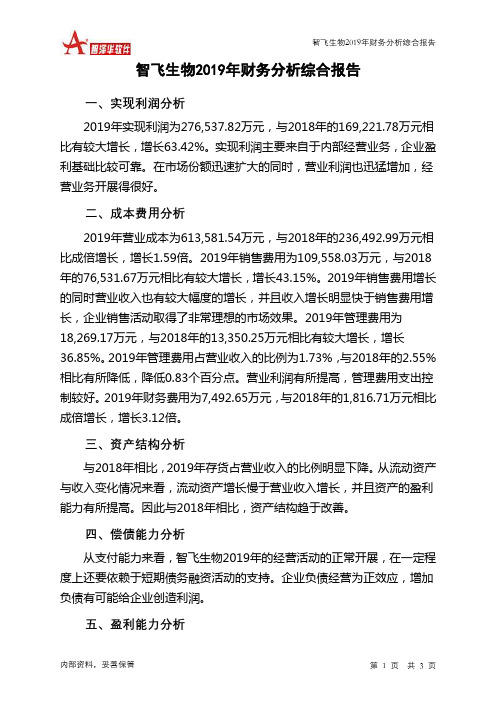

智飞生物2019年财务分析详细报告一、资产结构分析1.资产构成基本情况智飞生物2019年资产总额为1,094,242.24万元,其中流动资产为816,652.11万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的54.33%、30.42%和14.08%。

非流动资产为277,590.13万元,主要分布在固定资产和在建工程,分别占企业非流动资产的37.35%、34.12%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,094,242.24100.00 681,017.72 100.00 410,589.81 100.00流动资产816,652.11 74.63 461,647.33 67.79 228,573.1 55.67 长期投资62.33 0.01 5,071.26 0.74 3,680.2 0.90 固定资产103,678.65 9.47 93,440.23 13.72 72,151.55 17.57 其他173,849.15 15.89 120,858.9 17.75 106,184.96 25.862.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的55.1%,应当加强应收款项管理,关注应收款项的质量。

企业营业环节占用的资金数额较大,约占企业流动资产的30.42%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产816,652.11 100.00 461,647.33 100.00 228,573.1 100.00 存货248,447.8 30.42 178,430.28 38.65 62,765.04 27.46 应收账款443,693.09 54.33 197,557.32 42.79 70,063.61 30.65 其他应收款6,290.31 0.77 6,164.02 1.34 5,935.37 2.60 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据46.65 0.01 120 0.03 4.22 0.00 货币资金115,011.41 14.08 76,943.47 16.67 87,409.64 38.24 其他3,162.86 0.39 2,432.23 0.53 2,395.22 1.053.资产的增减变化2019年总资产为1,094,242.24万元,与2018年的681,017.72万元相比有较大增长,增长60.68%。

智飞生物2019年财务分析综合报告智飞生物2019年财务分析综合报告一、实现利润分析2019年实现利润为276,537.82万元,与2018年的169,221.78万元相比有较大增长,增长63.42%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为613,581.54万元,与2018年的236,492.99万元相比成倍增长,增长1.59倍。

2019年销售费用为109,558.03万元,与2018年的76,531.67万元相比有较大增长,增长43.15%。

2019年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2019年管理费用为18,269.17万元,与2018年的13,350.25万元相比有较大增长,增长36.85%。

2019年管理费用占营业收入的比例为1.73%,与2018年的2.55%相比有所降低,降低0.83个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为7,492.65万元,与2018年的1,816.71万元相比成倍增长,增长3.12倍。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,智飞生物2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

智飞生物2019年决策水平报告一、实现利润分析2019年实现利润为276,537.82万元,与2018年的169,221.78万元相比有较大增长,增长63.42%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年营业利润为281,351.53万元,与2018年的171,264.65万元相比有较大增长,增长64.28%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年智飞生物成本费用总额为752,220.28万元,其中:营业成本为613,581.54万元,占成本总额的81.57%;销售费用为109,558.03万元,占成本总额的14.56%;管理费用为18,269.17万元,占成本总额的2.43%;财务费用为7,492.65万元,占成本总额的1%;营业税金及附加为5,141.45万元,占成本总额的0.68%。

2019年销售费用为109,558.03万元,与2018年的76,531.67万元相比有较大增长,增长43.15%。

2019年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2019年管理费用为18,269.17万元,与2018年的13,350.25万元相比有较大增长,增长36.85%。

2019年管理费用占营业收入的比例为1.73%,与2018年的2.55%相比有所降低,降低0.83个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析智飞生物2019年资产总额为1,094,242.24万元,其中流动资产为816,652.11万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的54.33%、30.42%和14.08%。

非流动资产为277,590.13万元,主要分布在固定资产和在建工程,分别占企业非流动资产的37.35%、34.12%。

智飞生物公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、智飞生物公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、智飞生物公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、智飞生物公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (9)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、智飞生物公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (12)(四).负债增减变化原因 (12)(五).权益的增减变化 (13)(六).权益变化原因 (13)五、智飞生物公司偿债能力分析 (14)(一).支付能力 (14)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (16)(七).负债经营可行性 (16)六、智飞生物公司盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (18)(六).净资产收益率变化原因 (18)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (19)(十)、成本费用利润率变化原因 (19)七、智飞生物公司营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (20)(四).应收账款周转变化原因 (20)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (21)(八).营业周期 (21)(九).营业周期结论 (21)(十).流动资产周转天数 (22)(十一).流动资产周转天数变化原因 (22)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (23)(十四).固定资产周转天数 (23)(十五).固定资产周转天数变化原因 (23)八、智飞生物公司发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (24)九、智飞生物公司经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (25)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (26)(六).整体协调情况 (26)十、智飞生物公司经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (27)十一、智飞生物公司现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (31)(六).自由现金流量分析 (32)十二、智飞生物公司杜邦分析 (32)(一).资产净利率变化原因分析 (32)(二).权益乘数变化原因分析 (32)(三).净资产收益率变化原因分析 (33)声明 (34)前言智飞生物公司2019年营业收入为105.87亿元,与2018年的52.28亿元相比成倍增长,增长了1.02倍。

智飞生物2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为322,615.86万元,2019年一季度已经取得的银行短期借款为148,260.51万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供239,086.41万元的营运资本。

3.总资金需求

该企业的总资金需求为83,529.46万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为74,178.04万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是275,004.46万元,实际已经取得的短期贷款金额为148,260.51万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为174,591.25万元,企业有能力在3年之内偿还的贷款总规模为224,797.86万元,在5年之内偿还的贷款总规模为325,211.07万元,当前实际的长短期借款合计为148,573.49万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为74,082.47万元。

不过,该资金缺口在企业持续经营 1.07个分析期之后可被盈利填补。

该企业投资活动不存在资金缺口,但经营活动存在资金缺口,资产负债率较低,只要盈利水平不出现

内部资料,妥善保管第页共1 页。

智飞生物2020年一季度财务分析综合报告智飞生物2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为61,338.07万元,与2019年一季度的58,466.39万元相比有所增长,增长4.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2020年一季度营业成本为165,752.26万元,与2019年一季度的137,896.52万元相比有较大增长,增长20.2%。

2020年一季度销售费用为13,669.3万元,与2019年一季度的16,409.1万元相比有较大幅度下降,下降16.7%。

2020年一季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年一季度管理费用为4,782.17万元,与2019年一季度的4,015.49万元相比有较大增长,增长19.09%。

2020年一季度管理费用占营业收入的比例为1.82%,与2019年一季度的1.75%相比变化不大。

管理费用与营业收入同步增长,销售利润有所上升,管理费用支出水平相对合理。

2020年一季度财务费用为3,870.8万元,与2019年一季度的1,023.33万元相比成倍增长,增长2.78倍。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,智飞生物2020年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

第1篇一、引言智飞生物(股票代码:300122)成立于2001年,是一家专注于疫苗研发、生产和销售的高新技术企业。

公司主要产品包括人用疫苗、兽用疫苗、诊断试剂等。

随着我国疫苗市场的不断扩大和国际化进程的加快,智飞生物在行业内具有较高的市场份额和品牌影响力。

本报告将从智飞生物的财务状况、盈利能力、偿债能力、运营能力和成长能力等方面进行深入分析。

二、财务状况分析1. 资产负债表分析根据智飞生物2021年度财务报告,公司总资产为44.32亿元,较上年增长29.35%;总负债为22.81亿元,较上年增长35.43%。

资产负债率为51.53%,较上年上升1.83个百分点。

这表明公司在资产规模扩大的同时,负债水平也有所上升。

2. 利润表分析2021年,智飞生物实现营业收入66.61亿元,同比增长46.79%;实现归属于母公司净利润12.34亿元,同比增长88.64%。

营业收入和净利润的增长主要得益于公司疫苗产品销售收入的增长。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率:2021年,智飞生物毛利率为28.06%,较上年下降1.77个百分点。

毛利率下降主要由于原材料价格上涨和市场竞争加剧。

(2)净利率:2021年,智飞生物净利率为18.35%,较上年上升3.28个百分点。

净利率上升主要得益于公司产品销售收入的增长和成本控制。

2. 盈利能力分析结论智飞生物盈利能力较强,毛利率和净利率均处于行业较高水平。

尽管毛利率有所下降,但净利率仍保持稳定增长,表明公司具有较强的盈利能力。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率:2021年,智飞生物流动比率为1.71,较上年下降0.14。

流动比率下降表明公司短期偿债能力有所减弱。

(2)速动比率:2021年,智飞生物速动比率为1.27,较上年下降0.07。

速动比率下降表明公司短期偿债能力有所减弱。

2. 偿债能力分析结论智飞生物短期偿债能力有所减弱,但整体偿债能力仍处于较好水平。

智飞生物2019年一季度财务分析综合报告智飞生物2019年一季度财务分析综合报告

一、实现利润分析

2019年一季度实现利润为58,466.39万元,与2018年一季度的

30,475.76万元相比有较大增长,增长91.85%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2019年一季度营业成本为137,896.52万元,与2018年一季度的37,757.06万元相比成倍增长,增长2.65倍。

2019年一季度销售费用为16,409.1万元,与2018年一季度的8,700.21万元相比有较大增长,增长88.61%。

2019年一季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年一季度管理费用为4,015.49万元,与2018年一季度的5,381.58万元相比有较大幅度下降,下降25.38%。

2019年一季度管理费用占营业收入的比例为1.75%,与2018年一季度的6.42%相比有较大幅度的降低,降低4.67个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年一季度财务费用为

1,023.33万元,与2018年一季度的31.32万元相比成倍增长,增长31.67倍。

三、资产结构分析

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,智飞生物2019年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,

内部资料,妥善保管第1 页共3 页。