财务指标中英文对照

- 格式:doc

- 大小:998.00 KB

- 文档页数:11

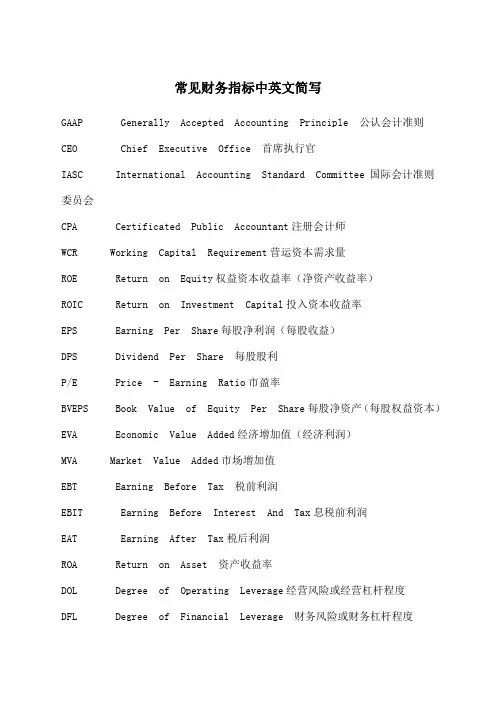

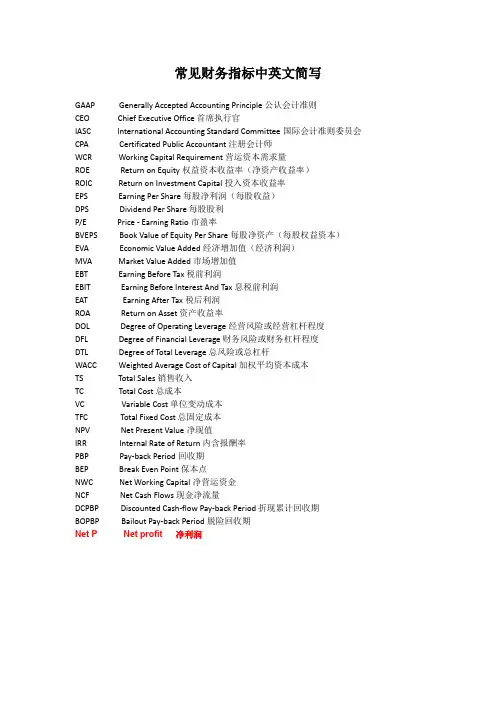

常见财务指标中英文简写GAAP Generally Accepted Accounting Principle 公认会计准则CEO Chief Executive Office 首席执行官IASC International Accounting Standard Committee国际会计准则委员会CPA Certificated Public Accountant注册会计师WCR Working Capital Requirement营运资本需求量ROE Return on Equity权益资本收益率(净资产收益率)ROIC Return on Investment Capital投入资本收益率EPS Earning Per Share每股净利润(每股收益)DPS Dividend Per Share 每股股利P/E Price - Earning Ratio市盈率BVEPS Book Value of Equity Per Share每股净资产(每股权益资本)EVA Economic Value Added经济增加值(经济利润)MVA Market Value Added市场增加值EBT Earning Before Tax 税前利润EBIT Earning Before Interest And Tax息税前利润EAT Earning After Tax税后利润ROA Return on Asset 资产收益率DOL Degree of Operating Leverage经营风险或经营杠杆程度DFL Degree of Financial Leverage 财务风险或财务杠杆程度DTL Degree of Total Leverage总风险或总杠杆WACC Weighted Average Cost of Capital加权平均资本成本TS Total Sales销售收入TC Total Cost总成本VC Variable Cost单位变动成本TFC Total Fixed Cost 总固定成本NPV Net Present Value净现值IRR Internal Rate of Return 内含报酬率PBP Pay-back Period回收期BEP Break Even Point保本点NWC Net Working Capital净营运资金NCF Net Cash Flows现金净流量DCPBP Discounted Cash-flow Pay-back Period 折现累计回收期BOPBP Bailout Pay-back Period脱险回收期Net P Net profit 净利润。

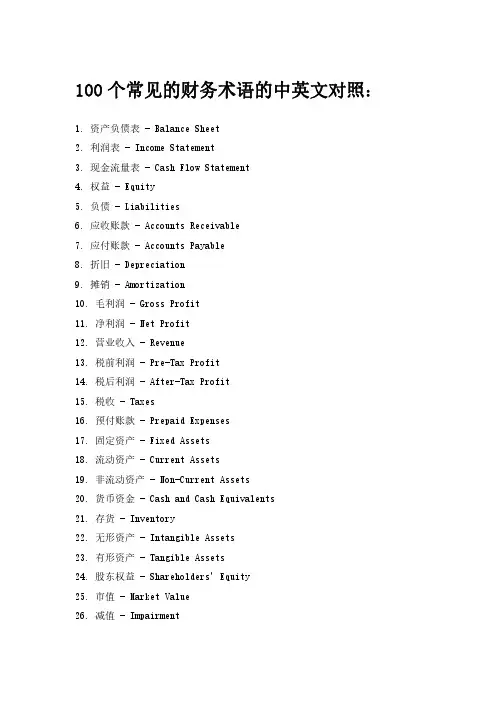

100个常见的财务术语的中英文对照:1.资产负债表-Balance Sheet2.利润表-Income Statement3.现金流量表-Cash Flow Statement4.权益-Equity5.负债-Liabilities6.应收账款-Accounts Receivable7.应付账款-Accounts Payable8.折旧-Depreciation9.摊销-Amortization10.毛利润-Gross Profit11.净利润-Net Profit12.营业收入-Revenue13.税前利润-Pre-Tax Profit14.税后利润-After-Tax Profit15.税收-Taxes16.预付账款-Prepaid Expenses17.固定资产-Fixed Assets18.流动资产-Current Assets19.非流动资产-Non-Current Assets20.货币资金-Cash and Cash Equivalents21.存货-Inventory22.无形资产-Intangible Assets23.有形资产-Tangible Assets24.股东权益-Shareholders'Equity25.市值-Market Value26.减值-Impairment27.财报-Financial Statements28.财务指标-Financial Ratios29.收入-Income30.费用-Expenses31.盈利-Profit32.成本-Cost33.利率-Interest Rate34.汇率-Exchange Rate35.通货膨胀-Inflation36.汇兑损益-Foreign Exchange Gain/Loss37.现金流量-Cash Flow38.资产负债表债务比率-Debt-to-Equity Ratio39.财务杠杆-Financial Leverage40.资本回报率-Return on Capital41.净现值-Net Present Value42.内部收益率-Internal Rate of Return43.投资回报率-Return on Investment44.市盈率-Price-to-Earnings Ratio45.市净率-Price-to-Book Ratio46.经营性现金流-Operating Cash Flow47.财务性现金流-Financing Cash Flow48.投资性现金流-Investing Cash Flow49.营业成本-Cost of Goods Sold50.资金流量-Funds Flow51.长期借款-Long-Term Debt52.短期借款-Short-Term Debt53.货币兑换-Currency Conversion54.固定成本-Fixed Cost55.变动成本-Variable Cost56.利润率-Profit Margin57.资产周转率-Asset Turnover Ratio58.财务分析-Financial Analysis59.资产减值准备-Allowance for Doubtful Accounts60.市场份额-Market Share61.总资产周转率-Total Asset Turnover Ratio62.资产负债率-Debt-to-Asset Ratio63.自由现金流-Free Cash Flow64.资产收益率-Return on Assets65.负债收益率-Return on Liabilities66.股票-Stocks67.债券-Bonds68.期权-Options69.期货-Futures70.衍生品-Derivatives71.投资组合-Investment Portfolio72.收益率-Yield73.偿付能力-Solvency74.信用评级-Credit Rating75.现值-Present Value76.未来值-Future Value77.现金比率-Cash Ratio78.流动比率-Current Ratio79.速动比率-Quick Ratio80.息税前利润-Earnings Before Interest and Taxes(EBIT)81.息税折旧及摊销前利润-Earnings Before Interest,Taxes, Depreciation,and Amortization(EBITDA)82.理财产品-Financial Products83.资产管理-Asset Management84.风险管理-Risk Management85.资金管理-Cash Management86.保险-Insurance87.投资银行-Investment Banking88.证券市场-Securities Market89.投资顾问-Investment Advisor90.股票交易-Stock Trading91.债券交易-Bond Trading92.基金-Mutual Fund93.证券投资-Securities Investment94.金融市场-Financial Market95.财务规划-Financial Planning96.财务顾问-Financial Advisor97.财务报表分析-Financial Statement Analysis98.会计准则-Accounting Standards99.会计周期-Accounting Period100.税率-Tax Rate。

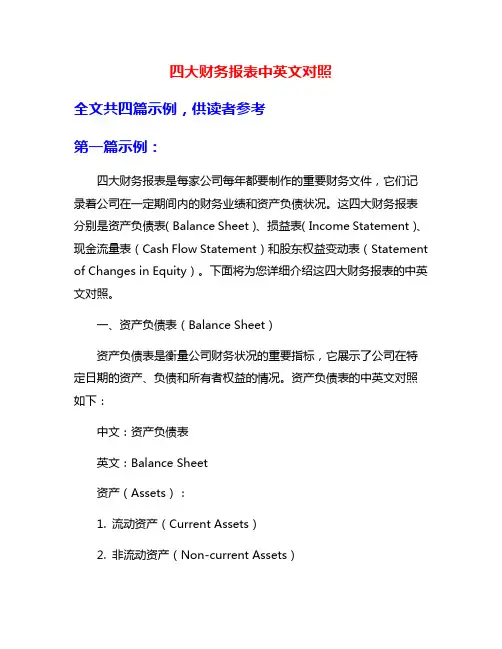

四大财务报表中英文对照全文共四篇示例,供读者参考第一篇示例:四大财务报表是每家公司每年都要制作的重要财务文件,它们记录着公司在一定期间内的财务业绩和资产负债状况。

这四大财务报表分别是资产负债表(Balance Sheet)、损益表(Income Statement)、现金流量表(Cash Flow Statement)和股东权益变动表(Statement of Changes in Equity)。

下面将为您详细介绍这四大财务报表的中英文对照。

一、资产负债表(Balance Sheet)资产负债表是衡量公司财务状况的重要指标,它展示了公司在特定日期的资产、负债和所有者权益的情况。

资产负债表的中英文对照如下:中文:资产负债表英文:Balance Sheet资产(Assets):1. 流动资产(Current Assets)2. 非流动资产(Non-current Assets)负债和所有者权益(Liabilities and Equity):1. 流动负债(Current Liabilities)2. 非流动负债(Non-current Liabilities)3. 所有者权益(Equity)资产负债表将公司的资产按照流动性和长期性分类,并将公司的负债和所有者权益细分为流动负债、非流动负债和所有者权益,以展示公司的资产负债结构。

二、损益表(Income Statement)损益表是公司在一定期间内的收入、成本和利润情况的总结,展示了公司的盈利能力。

损益表的中英文对照如下:中文:损益表英文:Income Statement收入(Revenue):1. 销售收入(Sales Revenue)2. 其他收入(Other Revenue)成本(Expenses):1. 销售成本(Cost of Goods Sold)2. 营业费用(Operating Expenses)3. 税前利润(Profit Before Tax)利润(Profit):1. 税后利润(Net Profit)损益表记录了公司在一段时间内的总收入、总成本和净利润,帮助投资者和管理层了解公司的盈利能力。

常见财务指标中英文简写GAAP Generally Accepted Accounting Principle 公认会计准则CEO Chief Executive Office 首席执行官IASCInternational Accounting Standard Committee国际会计准则委员会CPACertificated Public Accountant注册会计师WCRWorking Capital Requirement营运资本需求量ROEReturn on Equity权益资本收益率(净资产收益率)ROICReturn on Investment Capital投入资本收益率EPSEarning Per Share每股净利润(每股收益)DPSDividend Per Share 每股股利P/EPrice - Earning Ratio市盈率BVEPSBook Value of Equity Per Share每股净资产(每股权益资本)EVAEconomic Value Added经济增加值(经济利润)MVAMarket Value Added市场增加值EBTEarning Before Tax 税前利润EBITEarning Before Interest And Tax息税前利润EATEarning After Tax税后利润ROAReturn on Asset 资产收益率DOLDegree of Operating Leverage经营风险或经营杠杆程度DFLDegree of Financial Leverage 财务风险或财务杠杆程度DTLDegree of Total Leverage总风险或总杠杆WACCWeighted Average Cost of Capital加权平均资本成本TSTotal Sales销售收入TCTotal Cost总成本VC Variable Cost单位变动成本TFC Total Fixed Cost 总固定成本NPVNet Present Value净现值IRR Internal Rate of Return 内含报酬率PBPPay-back Period回收期BEPBreak Even Point保本点NWCNet Working Capital净营运资金NCFNet Cash Flows现金净流量DCPBPDiscounted Cash-flow Pay-back Period 折现累计回收期BOPBPBailout Pay-back Period脱险回收期Net P Net profit 净利润。

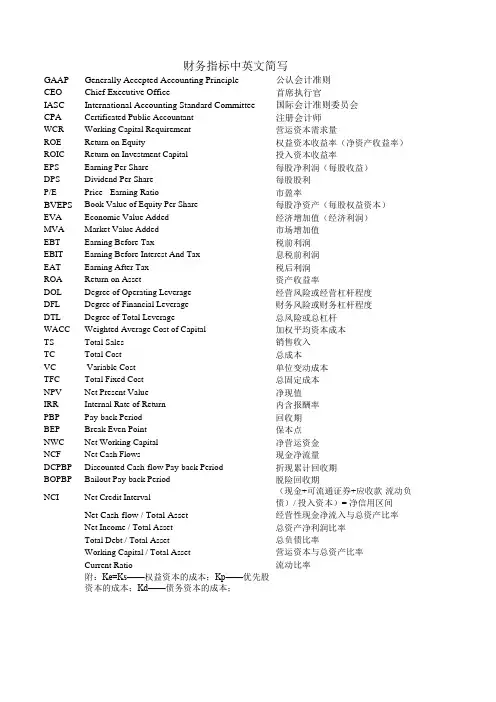

财务指标中英文简写GAAP Generally Accepted Accounting Principle 公认会计准则CEO Chief Executive Office 首席执行官IASC International Accounting Standard Committee国际会计准则委员会CPA Certificated Public Accountant注册会计师WCR Working Capital Requirement营运资本需求量ROE Return on Equity权益资本收益率(净资产收益率)ROIC Return on Investment Capital投入资本收益率EPS Earning Per Share每股净利润(每股收益)DPS Dividend Per Share 每股股利P/E Price - Earning Ratio市盈率BVEPS Book Value of Equity Per Share每股净资产(每股权益资本)EVA Economic Value Added经济增加值(经济利润)MVA Market Value Added市场增加值EBT Earning Before Tax 税前利润EBIT Earning Before Interest And Tax息税前利润EAT Earning After Tax税后利润ROA Return on Asset 资产收益率DOL Degree of Operating Leverage经营风险或经营杠杆程度DFL Degree of Financial Leverage 财务风险或财务杠杆程度DTL Degree of Total Leverage总风险或总杠杆WACC Weighted Average Cost of Capital加权平均资本成本TS Total Sales销售收入TC Total Cost总成本VC Variable Cost单位变动成本TFC Total Fixed Cost 总固定成本NPV Net Present Value净现值IRR Internal Rate of Return 内含报酬率PBP Pay-back Period回收期BEP Break Even Point保本点NWC Net Working Capital净营运资金NCF Net Cash Flows现金净流量DCPBP Discounted Cash-flow Pay-back Period 折现累计回收期BOPBP Bailout Pay-back Period脱险回收期NCI Net Credit Interval (现金+可流通证券+应收款-流动负债)/ 投入资本)= 净信Net Cash-flow / Total Asset经营性现金净流入与总资产比率Net Income / Total Asset 总资产净利润比率Total Debt / Total Asset总负债比率Working Capital / Total Asset营运资本与总资产比率Current Ratio 流动比率附:Ke=Ks——权益资本的成本;Kp——优先股资本的成本;Kd——债务资本的成本;Ka=WACC流动负债)/ 投入资本)= 净信用区间的成本;Ka=WACC。

注1:息税折旧摊销前利润=EBIT+折旧与摊销,折旧与摊销取现金流量表和资产减值准备表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数。

注2:自由现金流量=息税前营业利润×(1-所得税税率)+折旧与摊销-营运资本净增加-资本支出,折旧与摊销取现金流量表和资产减值准备_旧准则表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数;营运资本净增加=(期末流动资产-期末流动负债)-(期初流动资产-期初流动负债),资本支出取现金流量表中投资活动现金流出小计。

注3:现金营运指数=经营现金净流量/经营现金毛流量,经营现金净流量=经营活动产生的现金流量净额(直接取现金流量表中经营活动产生的现金流量净额的值)+非经营税前损益×33%,经营现金毛流量=经营活动净收益+折旧与摊销=[净收益-非经营税前损益×(1-33%)]+折旧与摊销,折旧与摊销取值见注1。

注4:企业价值=股票市值+净债务,净债务=负债总额-应付工资-应付福利费-应付股利-应交税金-其它应交款-预提费用-递延税款贷项;股票市值计算如下:1,只有A股,A股价格×总股数;2,只有B股,B股价格×总股数×汇率;3,既有A股,也有B股,A股价格×(未流通A 股股数+流通A股股数)+B股价格×B股股数×汇率;4,如果含有S,H,N 股,则不计算。

注5:Q值= (股票市值+净债务)/有形资产现行价值;股票市值和净债务的计算方法参照注4;有形资产=资产总额-待摊费用-无形资产及其它资产-递延税款借项。

财务指标中英文简写财务指标(Financial Indicators)是一组用于衡量和分析企业财务状况和经营绩效的关键指标。

这些指标涵盖了企业的财务数据,包括资产、负债、股东权益、收入、成本、利润等方面。

在国际财务标准(International Financial Reporting Standards,IFRS)下,许多财务指标都有相应的英文简写。

以下是一些常用的财务指标的英文简写及其解释:1. ROA - Return on Assets 活动资产回报率:衡量企业利用其资产创造利润的能力。

2. ROE - Return on Equity 股东权益回报率:衡量企业利用其股东权益创造利润的能力。

3. ROI - Return on Investment 投资回报率:衡量企业从投资中获得的回报百分比。

4. EPS - Earnings per Share 每股收益:衡量每股普通股票的收益。

5. P/E - Price-to-Earnings Ratio 市盈率:衡量股票价格与每股收益之间的比率。

6. DPS - Dividends per Share 每股派息:衡量每股股票的派息金额。

7. FCF - Free Cash Flow 自由现金流:衡量企业从经营活动中所产生的自由现金流量。

8. EBITDA - Earnings Before Interest, Taxes, Depreciation, and Amortization 税息折旧及摊销前利润:衡量企业在计算税息折旧及摊销前的利润。

9. EVA - Economic Value Added 经济附加值:衡量企业创造的经济附加值。

10. CFO - Cash Flow from Operations 经营活动现金流入:衡量企业经营活动所产生的现金流入。

12. CCC - Cash Conversion Cycle 现金转换周期:衡量企业从购买原材料到销售产品收回现金的周期。

常见财务指标中英文简写财务指标是衡量企业财务状况和经营绩效的重要工具。

以下是常见财务指标的中英文简写:1. 净利润:Net Profit2. 总收入:Total Revenue3. 总成本:Total Cost4. 总资产:Total Assets5. 总负债:Total Liabilities6. 每股收益:Earnings per Share (EPS)7. 毛利率:Gross Profit Margin8. 净利润率:Net Profit Margin9. 总资产周转率:Total Asset Turnover10. 资本回报率:Return on Capital (ROC)11. 资产负债比率:Debt-to-Asset Ratio12. 速动比率:Quick Ratio13. 当期比率:Current Ratio14. 应收账款周转率:Accounts Receivable Turnover15. 存货周转率:Inventory Turnover16. 账龄分析:Aging Analysis17. 资本结构:Capital Structure18. 经营现金流量:Operating Cash Flow19. 投资现金流量:Investing Cash Flow20. 财务杠杆:Financial Leverage21. 存货周转天数:Inventory Turnover Days22. 应收账款周转天数:Accounts Receivable Turnover Days23. 资本收益率:Return on Equity (ROE)24. 总债务比率:Total Debt Ratio25. 资产净利润率:Return on Net Assets (RONA)26. 资本周转率:Capital Turnover27. 财务报表:Financial Statements28. 现金流量表:Statement of Cash Flows30. 资产负债表:Balance Sheet31. 利润率:Profit Margin32. 总股东权益:Total Equity33. 股东权益回报率:Return on Equity (ROE)34. 游离现金流量:Free Cash Flow35. 流动比率:Current Ratio36. 短期债务覆盖率:Short-term Debt Coverage Ratio37. 负债资产比率:Liabilities-to-Assets Ratio38. 资本周转周期:Capital Turnover Cycle39. 毛利率:Gross Margin40. 资产周转周期:Asset Turnover Cycle41. 营业收入:Operating Revenue42. 营业成本:Operating Cost43. 毛利:Gross Profit44. 销售费用:Selling Expenses45. 管理费用:Administrative Expenses46. 财务费用:Financial Expenses47. 营业利润:Operating Profit48. 利润总额:Total Profit49. 期初存货:Beginning Inventory50. 期末存货:Ending Inventory以上是常见财务指标的中英文简写。

财务管理术语表Absorption costing 吸收成本法:Total Cost Methods全部成本法: 将某会计期间内发生的固定成本除以销售量,得出单位产品的固定成本,再加上单位变动成本,算出单位产品的总成本。

Accounting 会计:对企业活动的财务信息进行测量和综合,从而向股东、经理和员工提供企业活动的信息.请参看管理会计和财务会计。

Accounting convention会计原则:会计师在会计报表的处理中所遵循的原则或惯例.正因为有了这些原则,不同企业的会计报表以及同一企业不同时期的会计报表才具有可比性。

如果会计原则在实行中发生了一些变化,那么审计师就应该在年度报表附注中对此进行披露.Accounts 会计报表和账簿: 这是英国的叫法,在美国,会计报表或财务报表叫做Financial Statements,是指企业对其财务活动的记录.Chief financial officerAccounts payable应付账款: 这是美国的叫法,在英国,应付账款叫做Creditors,是指公司从供应商处购买货物、但尚未支付的货款.Accounts receivable 应收账款:这是美国的叫法,在英国,应收账款叫做Debtors,是指客户从公司购买商品或服务,公司已经对其开具发票,但客户尚未支付的货款.Accrual accounting 权责发生制会计:这种方法在确认收入和费用时,不考虑交易发生时有没有现金流的变化.比如,公司购买一项机器设备,要等到好几个月才支付现金,但会计师却在购买当时就确认这项费用.如果不使用权责发生制会计,那么该会计系统称作“收付制"或“现金会计"。

Accumulated depreciation 累计折旧:它显示截止到目前为止的折旧总额.将资产成本减去累计折旧,所得结果就是账面净值。

Acid test 酸性测试:这是美国的叫法,请参看quick ratio速动比率(英国叫法)。

注1:息税折旧摊销前利润=EBIT+折旧与摊销,折旧与摊销取现金流量表和资产减值准备表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数.注2:自由现金流量=息税前营业利润×(1—所得税税率)+折旧与摊销-营运资本净增加-资本支出,折旧与摊销取现金流量表和资产减值准备_旧准则表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数;营运资本净增加=(期末流动资产—期末流动负债)—(期初流动资产—期初流动负债),资本支出取现金流量表中投资活动现金流出小计.注3:现金营运指数=经营现金净流量/经营现金毛流量,经营现金净流量=经营活动产生的现金流量净额(直接取现金流量表中经营活动产生的现金流量净额的值)+非经营税前损益×33%, 经营现金毛流量=经营活动净收益+折旧与摊销=[净收益—非经营税前损益×(1-33%)]+折旧与摊销,折旧与摊销取值见注1.注4:企业价值=股票市值+净债务,净债务=负债总额-应付工资—应付福利费-应付股利—应交税金—其它应交款—预提费用—递延税款贷项;股票市值计算如下:1,只有A股,A 股价格×总股数;2,只有B股,B股价格×总股数×汇率;3,既有A股,也有B股,A股价格×(未流通A股股数+流通A股股数)+B股价格×B股股数×汇率;4,如果含有S,H,N 股,则不计算。

注5:Q值= (股票市值+净债务)/有形资产现行价值;股票市值和净债务的计算方法参照注4;有形资产=资产总额-待摊费用-无形资产及其它资产-递延税款借项。

GAAP Generally Accepted Accounting Principle 公认会计准则CEO Chief Executive Office 首席执行官IASC International Accounting Standard Committee国际会计准则委员会CPA Certificated Public Accountant注册会计师WCR Working Capital Requirement营运资本需求量ROE Return on Equity权益资本收益率(净资产收益率)ROIC Return on Investment Capital投入资本收益率EPS Earning Per Share每股净利润(每股收益)DPS Dividend Per Share 每股股利P/E Price - Earning Ratio市盈率BVEPS Book Value of Equity Per Share每股净资产(每股权益资本)EVA Economic Value Added经济增加值(经济利润)MVA Market Value Added市场增加值EBT Earning Before Tax 税前利润EBIT Earning Before Interest And Tax息税前利润EAT Earning After Tax税后利润ROA Return on Asset 资产收益率DOL Degree of Operating Leverage经营风险或经营杠杆程度DFL Degree of Financial Leverage 财务风险或财务杠杆程度DTL Degree of Total Leverage总风险或总杠杆WACC Weighted Average Cost of Capital加权平均资本成本TS Total Sales销售收入TC Total Cost总成本VC Variable Cost单位变动成本TFC Total Fixed Cost 总固定成本NPV Net Present Value净现值IRR Internal Rate of Return 内含报酬率PBP Pay-back Period回收期BEP Break Even Point保本点NWC Net Working Capital净营运资金NCF Net Cash Flows现金净流量DCPBP Discounted Cash-flow Pay-back Period 折现累计回收期BOPBP Bailout Pay-back Period脱险回收期Net P Net profit 净利润。

常见财务指标中英文简写1. ROI - Return on Investment (投资回报率)2. ROE - Return on Equity (净资产回报率)3. EPS - Earnings per Share (每股收益)4. P/E - Price-to-Earnings Ratio (市盈率)5. DR - Debt Ratio (负债率)6. CR - Current Ratio (流动比率)7. QR - Quick Ratio (速动比率)8. ROA - Return on Assets (总资产回报率)9. GPM - Gross Profit Margin (毛利率)10. NPM - Net Profit Margin (净利率)11. OCF - Operating Cash Flow (经营性现金流量)12. CFO - Cash Flow from Operations (经营性现金流入)13. CFI - Cash Flow from Investing (投资性现金流入)14. CFF - Cash Flow from Financing (筹资性现金流入)15. EBIDTA - Earnings Before Interest, Taxes, Depreciation, and Amortization (息税前利润,折旧及摊销)16. EV - Enterprise Value (企业价值)17. BV - Book Value (账面价值)18. DPS - Dividends Per Share (每股分红)19. PE - Price-to-Earnings Ratio (市盈率)20. CRM - Customer Relationship Management (客户关系管理)21. R&D - Research and Development (研发)22. COGS - Cost of Goods Sold (销售成本)23. EBIT - Earnings before Interest and Taxes (税前利润)24. ATAR - Average Time to Answer Rate (平均应答时间)25. ARR - Average Revenue per User (平均用户收入)26. CAC - Customer Acquisition Cost (客户获取成本)28. NPV - Net Present Value (净现值)29. IRR - Internal Rate of Return (内部收益率)30. EVA - Economic Value Added (经济增加值)31. CAPM - Capital Asset Pricing Model (资本资产定价模型)32. CPM - Critical Path Method (关键路径法)33. RAROC - Risk-Adjusted Return on Capital (风险调整资本回报率)34. WACC - Weighted Average Cost of Capital (加权平均资本成本)35. APR - Annual Percentage Rate (年化利率)36. APR - Average Production Rate (平均生产速率)37. ROI - Return on Investment (投资回报率)38. ROIC - Return on Invested Capital (投资的资本回报)39. ROCE - Return on Capital Employed (资本利用率)40. NWC - Net Working Capital (净营运资本)41. EVA - Economic Value Added (经济增加值)42. PEG - Price/Earnings to Growth (市盈率与增长比率)43. DSCR - Debt-Service Coverage Ratio (债务服务覆盖率)44. EBITDA - Earnings Before Interest, Taxes, Depreciation, and Amortization (息税折旧摊销前利润)45. WIP - Work-in-Progress (在建工程)46. NPV - Net Present Value (净现值)47. GPM - Gross Profit Margin (毛利率)48. OPM - Operating Profit Margin (营业利润率)49. NPM - Net Profit Margin (净利润率)50. FCF - Free Cash Flow (自由现金流)51. CFO - Cash Flow from Operations (经营活动产生的现金流量)52. CFI - Cash Flow from Investing (投资活动产生的现金流量)53. CFF - Cash Flow from Financing (筹资活动产生的现金流量)54. FCFE - Free Cash Flow to Equity (股东权益自由现金流)55. PVA - Present Value of Annuity (年金现值)56. PVT - Present Value of Terminal Value (终值现值)57. WIP - Work-in-Progress (在建工程)58. FCF - Free Cash Flow (自由现金流)59. EBITDA - Earnings Before Interest, Taxes, Depreciation, and Amortization (息税折旧摊销前利润)60. NWC - Net Working Capital (净营运资本)61. CAPEX - Capital Expenditure (资本支出)62. OCF - Operating Cash Flow (经营活动现金流)63. EPS - Earnings per Share (每股收益)64. BVPS - Book Value per Share (每股净资产)65. DPS - Dividends per Share (每股股息)66. CR - Current Ratio (流动比率)67. QR - Quick Ratio (速动比率)68. DR - Debt Ratio (负债率)69. SR - Solvency Ratio (偿债能力比率)70. AR - Accounts Receivable (应收账款)71. AP - Accounts Payable (应付账款)72. GR - Growth Rate (增长率)74. EVA - Economic Value Added (经济增加值)75. WACC - Weighted Average Cost of Capital (加权平均资本成本)76. ROIC - Return on Invested Capital (投资资本回报率)77. ROCE - Return on Capital Employed (资本运营回报率)78. ROA - Return on Assets (资产回报率)79. RAROC - Risk-Adjusted Return on Capital (风险调整资本回报率)80. EM - Equity Multiplier (权益乘数)81. FA - Financial Analysis (财务分析)82. BC - Budget Control (预算控制)83. CF - Cash Flow (现金流量)84. CCP - Capital Cost Position (资金成本位置)85. CRAD - Cost Reduction and Avoidance (成本降低与避免)86. DBC - Days Beyond Contract Terms (超出合同约定的天数)87. EM - Equity Multiplier (权益乘数)88. FC - Fixed Costs (固定成本)89. FCF - Free Cash Flow (自由现金流)90. FOF - Fund of Funds (基金)91. IC - Investment Cost (投资成本)92. IR - Investment Rate (投资率)93. LV - Liquidity Value (流动性价值)94. MCA - Market Capitalization (市场资本化)95. MotM - Month over Month (按月)96. OP - Operational Profit (运营利润)97. PAC - Project Activity Cost (项目活动成本)98. PAP - Price Action Plan (价格行动计划)99. PBT - Profit Before Taxes (税前利润)。

注1:息税折旧摊销前利润=EBIT+折旧与摊销,折旧与摊销取现金流量表和资产减值准备表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数。

注2:自由现金流量=息税前营业利润×(1-所得税税率)+折旧与摊销-营运资本净增加-资本支出,折旧与摊销取现金流量表和资产减值准备_旧准则表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数;营运资本净增加=(期末流动资产-期末流动负债)-(期初流动资产-期初流动负债),资本支出取现金流量表中投资活动现金流出小计。

注3:现金营运指数=经营现金净流量/经营现金毛流量,经营现金净流量=经营活动产生的现金流量净额(直接取现金流量表中经营活动产生的现金流量净额的值)+非经营税前损益×33%,经营现金毛流量=经营活动净收益+折旧与摊销=[净收益-非经营税前损益×(1-33%)]+折旧与摊销,折旧与摊销取值见注1。

注4:企业价值=股票市值+净债务,净债务=负债总额-应付工资-应付福利费-应付股利-应交税金-其它应交款-预提费用-递延税款贷项;股票市值计算如下:1,只有A股,A股价格×总股数;2,只有B股,B股价格×总股数×汇率;3,既有A股,也有B股,A股价格×(未流通A股股数+流通A股股数)+B股价格×B股股数×汇率;4,如果含有S,H,N 股,则不计算。

注5:Q值= (股票市值+净债务)/有形资产现行价值;股票市值和净债务的计算方法参照注4;有形资产=资产总额-待摊费用-无形资产及其它资产-递延税款借项。

财务管理术语表Absorption costing 吸收成本法:Total Cost Methods全部成本法: 将某会计期间内发生的固定成本除以销售量,得出单位产品的固定成本,再加上单位变动成本,算出单位产品的总成本。

Accounting 会计:对企业活动的财务信息进行测量和综合,从而向股东、经理和员工提供企业活动的信息。

请参看管理会计和财务会计。

Accounting convention会计原则:会计师在会计报表的处理中所遵循的原则或惯例。

正因为有了这些原则,不同企业的会计报表以及同一企业不同时期的会计报表才具有可比性。

如果会计原则在实行中发生了一些变化,那么审计师就应该在年度报表附注中对此进行披露。

Accounts 会计报表和账簿: 这是英国的叫法,在美国,会计报表或财务报表叫做Financial Statements,是指企业对其财务活动的记录。

Chief financial officerAccounts payable应付账款: 这是美国的叫法,在英国,应付账款叫做Creditors,是指公司从供应商处购买货物、但尚未支付的货款。

Accounts receivable 应收账款:这是美国的叫法,在英国,应收账款叫做Debtors,是指客户从公司购买商品或服务,公司已经对其开具发票,但客户尚未支付的货款。

Accrual accounting 权责发生制会计:这种方法在确认收入和费用时,不考虑交易发生时有没有现金流的变化。

比如,公司购买一项机器设备,要等到好几个月才支付现金,但会计师却在购买当时就确认这项费用。

如果不使用权责发生制会计,那么该会计系统称作“收付制”或“现金会计”。

Accumulated depreciation 累计折旧:它显示截止到目前为止的折旧总额。

将资产成本减去累计折旧,所得结果就是账面净值。

Acid test 酸性测试:这是美国的叫法,请参看quick ratio速动比率(英国叫法)。

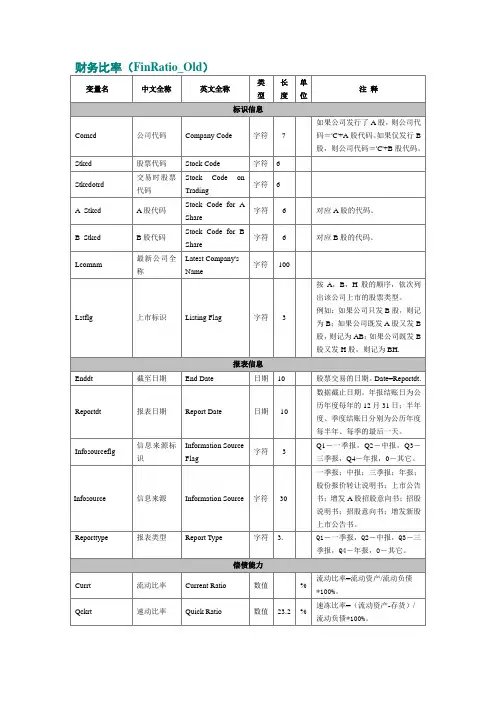

Dbtotmarkval2 总负债/总资

产市值(Ⅱ)

Debt to Total

Market Value (Ⅱ)

数值23.2

总资产市值=负债+股票总市值;

股票总市值计算如下:1,只有A

股,A股价格×流通A股+每股

净资产×非流通股份;2,只有B

股,B股价格×B股×汇率+每股

净资产×非流通股;3,既有A股,

也有B股,A股价格×流通A股

+B股价格×B股×汇率+每股净

资产×非流通股份;4,如果含有

S,H,N 股,则不计算。

注1:息税折旧摊销前利润=EBIT+折旧与摊销,折旧与摊销取现金流量表和资产减值准备表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数。

注2:自由现金流量=息税前营业利润×(1-所得税税率)+折旧与摊销-营运资本净增加-资本支出,折旧与摊销取现金流量表和资产减值准备_旧准则表中的数据,取现金流量表中的固定资产折旧、无形资产摊销、长期待摊费用和开办费摊销等,取资产减值准备_旧准则表中的长期投资减值准备、固定资产减值准备、无形资产减值准备、在建工程减值准备的本期净增加数;营运资本净增加=(期末流动资产-期末流动负债)-(期初流动资产-期初流动负债),资本支出取现金流量表中投资活动现金流出小计。

注3:现金营运指数=经营现金净流量/经营现金毛流量,经营现金净流量=经营活动产生的现金流量净额(直接取现金流量表中经营活动产生的现金流量净额的值)+非经营税前损益×33%,经营现金毛流量=经营活动净收益+折旧与摊销=[净收益-非经营税前损益×(1-33%)]+折旧与摊销,折旧与摊销取值见注1。

注4:企业价值=股票市值+净债务,净债务=负债总额-应付工资-应付福利费-应付股利-应交税金-其它应交款-预提费用-递延税款贷项;股票市值计算如下:1,只有A股,A股价格×总股数;2,只有B股,B股价格×总股数×汇率;3,既有A股,也有B股,A股价格×(未流通A 股股数+流通A股股数)+B股价格×B股股数×汇率;4,如果含有S,H,N 股,则不计算。

注5:Q值= (股票市值+净债务)/有形资产现行价值;股票市值和净债务的计算方法参照注4;有形资产=资产总额-待摊费用-无形资产及其它资产-递延税款借项。

注6:在该指标中,股票市值计算如下:1.只有A股,A股价格×流通A股+每股净资产×非流通股份;2.只有B股,B股价格×B股×汇率+每股净资产×非流通股份;3.既有A股,也有B股,A股价格×流通A股+B股价格×B股×汇率+每股净资产×非流通股份;4.如果含有S,H,N 股,则不计算。