某公司产品销售情况表

- 格式:xls

- 大小:13.50 KB

- 文档页数:1

(财务报表管理)财务报表分析复习重点及作业《财务报表分析》复习重点及作业(标*的为作业:标一个*为第一次作业、标两个**为第二次作业,依此类推,共四次作业)第一章财务报表分析概述一、单选题1、长期债权人主要关心()。

A企业当前的财务状况B企业长期的收益能力和资本结构C企业的获利能力和风险状况D企业的财务状况、盈利能力和持续发展能力2、财务报表分析方法中最基本、最主要的方法是()。

A比较分析法B比率分析法C因素分析法D综合分析法3、在财务分析中最常用的比较分析法是借助于()。

A财务报表B比率指标C比较财务报表D差额计算4、利用各个主要财务比率指标之间的内在联系,综合分析企业财务状况和经营成果的方法是()A比较分析法B比率分析法C杜邦分析法D沃尔评分法5、利用两个指标的某种关系,通过计算比率来考察、计量和评价财务活动状况的分析方法是()。

A比较分析法B比率分析法C因素分析法D平衡分析法二、多选题1、财务报表分析的主体包括()。

A投资者B经营管理者C债权人D公司员工E政府机构2、财务报表分析的对象是企业的基本活动,包括()。

A生产活动B筹资活动C投资活动D销售活动E经营活动3、财务报表分析的基本资料是财务报表,包括()。

A资产负债表B利润表C现金流量表D所有者权益变动表E财务情况说明书三、问答题1、简答财务报表分析的原则。

*2、简述比率分析法及比率指标体系和各自的作用。

*第二章财务报表分析基础一、单选题1、财务报表分析的起点是()。

A经营战略分析B财务状况分析C经营活动分析D行业分析2、报表分析人员通过战略分析可以从总体上对企业的生产经营活动进行()。

A定量分析B定性分析C综合分析D定向分析二、多选题1、公司经营战略是()的反映。

A行业经济特征和企业竞争优势B企业经济特征和企业经营规模C行业经营特点和企业财务政策D企业经营特点和企业竞争优势E企业经营规模和财务政策2、企业会计政策的灵活性主要体现在()。

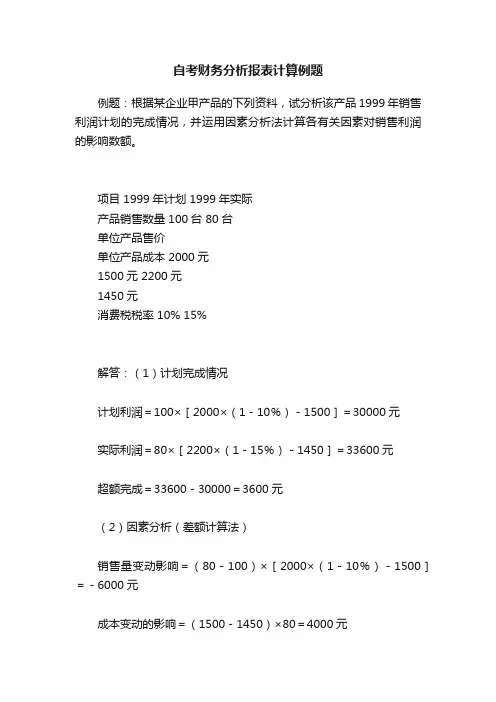

自考财务分析报表计算例题例题:根据某企业甲产品的下列资料,试分析该产品1999年销售利润计划的完成情况,并运用因素分析法计算各有关因素对销售利润的影响数额。

项目 1999年计划 1999年实际产品销售数量 100台 80台单位产品售价单位产品成本 2000元1500元 2200元1450元消费税税率 10% 15%解答:(1)计划完成情况计划利润=100×[2000×(1-10%)-1500]=30000元实际利润=80×[2200×(1-15%)-1450]=33600元超额完成=33600-30000=3600元(2)因素分析(差额计算法)销售量变动影响=(80-100)×[2000×(1-10%)-1500]=-6000元成本变动的影响=(1500-1450)×80=4000元价格变动影响=(2200-2000)×80×(1-10%)=14400元税率变动的影响=80×2200×(10%-15%)=-8800元合计:-6000+4000+14400-8800=3600元典型例题(对教材例题做出简单改变)一、将P60通明公司案例改为没有消费税,其他资料保持不变,请进行因素分析。

答:1、 1998年度产品销售利润明细表单位:元产品名称销售数量单位产品售价单位产品成本单位产品利润销售收入总额销售利润总额甲 5000 105 67 38 525000 190000乙 4000 126 96 30 504000 120000丙 1500 212 138 74 318000 111000合计 1347000 4210001999年度产品销售利润明细表单位:元产品名称销售数量单位产品售价单位产品成本单位产品利润销售收入总额销售利润总额甲 5600 105 69 36 588000 201600乙 3700 130 94 36 481000 133200丙 1800 210 140 70 378000 126000合计 1447000 4608002、从上表可以看出,1999年比1998年销售利润增长39800元(460800-421000=39800)3、进行因素分析:A、销售数量变动对利润的影响:(1)销售数量完成率:(5600×105+3700×126+1800×212)/ (5000×105+4000×126+1500×212)×100%=106.6%(2)销售数量变动对利润的影响:421000×106.6%-421000=448786-421000=27786(元)B、销售结构变动对利润的影响:(5600×38+3700×30+1800×74)-(421000×106.6%)=212800+111000+133200-448786=8214(元)C、销售价格变动对利润的影响:3700×(130-126)+1800×(210-212)=14800-3600=11200(元)D、单位成本变动对利润的影响:5600×(67-69)+ 3700×(96-94)+ 1800×(138-140)=-7400(元)影响产品销售利润各因素汇总表单位:元影响产品销售利润变动的因素影响的金额销售数量增加+27786销售结构变动+8214生产成本上升-7400销售价格变动+11200合计+398004、由上分析及汇总表可知,通明公司1999年产品销售利润比1998年增加39800元,是由各因素共同作用的结果。

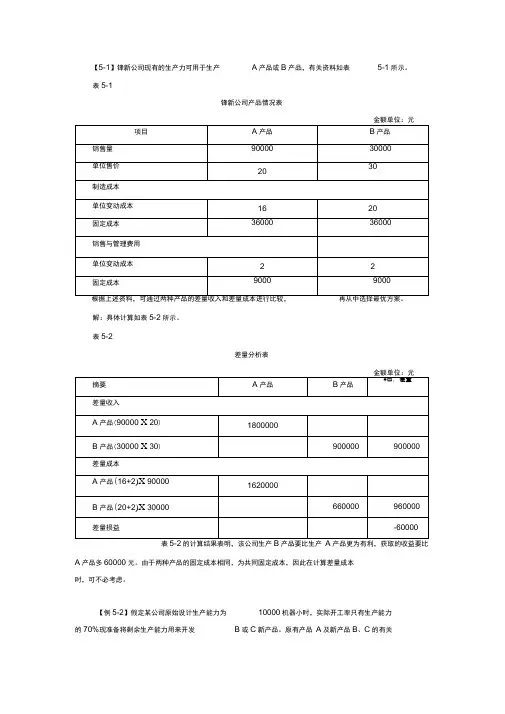

【5-1】锋新公司现有的生产力可用于生产A产品或B产品,有关资料如表5-1所示。

表5-1锋新公司产品情况表解:具体计算如表5-2所示。

表5-2差量分析表表的计算结果表明,该公司生产产品要比生产产品更为有利,获取的收益要比A产品多60000元。

由于两种产品的固定成本相同,为共同固定成本,因此在计算差量成本时,可不必考虑。

【例5-2】假定某公司原始设计生产能力为10000机器小时,实际开工率只有生产能力的70%现准备将剩余生产能力用来开发B或C新产品。

原有产品A及新产品B、C的有关资料见表5-3。

表5-3有关产品的资料单位资源边际贡献单位产品边际贡献单位产品资源消耗定额C产品单位资源边际贡献1850 0.36 (元/小时)金额单位:元项目A B C 每件定额(机器小时)906050单价8510593单位变动成本758575固定成本总额30000要求:根据上述数据作出哪种新产品较为有利的决策。

解:剩余生产能力=10000 X (1-70%)=3000 (机器小时)B最大产量=3000- 60=50 (件)C最大产量=3000- 50=60 (件)B边际贡献总额=(105-85 )X 50=1000 (元)C边际贡献总额=(93-75 )X 60=1080 (元)开发C产品的方案较优,比开发B多获80元。

此类新产品决策还可用单位资源边际贡献法来个决策,即通过比较单位资源可提供的边际贡献的大小来作出评价。

单位资源边际贡献计算公式为:20B产品单位资源边际贡献二 0.33 (元/小时)60生产C产品在一个小时内比生产B产品多创造元,该企业可利用的工时有3000小时, 所以总共可以创造90元(X 3000 )。

【例5-3】某公司产销B、C D三种产品,其B、C两种产品盈利,D产品亏损,有关资料如表5-4所示。

表5-430元21元12元 15元要求:作出产品应否停产的决策分析(假定 产品停产后生产能力无法转移)从表面看,D 产品是亏损产品,如果停产,则企业可减少亏损 1000元,即D 产品停产后,该公司的利润将是 6000元(5000+1000),而不是现在的5000元,D 产品停产对公司有 利。

excel 图表练习题Excel图表练习题在这篇文章中,我们将通过一些练习题来巩固和提高我们在Excel中使用图表的技能。

通过这些练习题,我们将学会创建不同类型的图表,处理数据以及优化图表的呈现方式。

第一部分:基础练习1. 创建柱形图请打开Excel,并创建一个新的工作表。

在该工作表中,模拟了某公司2019年每个季度的销售额数据,请根据这些数据创建一个柱形图,以便清晰地展示每个季度的销售情况。

2. 曲线图与散点图在同一个工作表中,我们收集了一些产品销售数据。

请利用这些数据,创建一个曲线图来显示每个产品在不同时间点的销售情况,同时创建一个散点图来显示产品销售数量与销售价格之间的关系。

3. 饼图在上述工作表的另一个工作表中,我们记录了某公司最畅销的产品及其销售额。

请创建一个饼图,显示每个产品在总销售额中所占的比例。

第二部分:高级练习4. 美化图表通过在Excel中使用各种样式和格式选项,使你在前面创建的柱形图、曲线图和散点图更加美观。

你可以调整图表的颜色、字体、轴标签等,以使其更具吸引力。

5. 数据透视图和图表在一个新的工作表中,我们汇总了一个公司不同区域的销售数据。

请使用数据透视表来分析不同区域的销售情况,并创建一个漂亮的图表来展示各个区域的销售额。

6. 组合图表在上述工作表的另一个工作表中,我们收集了一些产品在不同销售渠道下的销售情况。

请创建一个组合图表,将柱形图和曲线图结合起来,以便同时展示销售数量和销售额在不同销售渠道下的变化。

结语通过完成这些Excel图表练习题,我们可以提高我们的数据分析和图表制作能力。

在实际工作中,良好的图表设计和数据可视化能力对于我们展示数据、发现趋势和提供有力的报告非常重要。

不断练习和熟悉Excel中的图表功能,将使我们能够更好地处理和呈现数据,为工作带来更大的价值。

再次强调,以上是一篇关于Excel图表练习题的文章,通过这些练习题,我们可以提高在Excel中使用图表的技能和能力。