山东黄金矿业股份有限公司财报分析

- 格式:ppt

- 大小:988.50 KB

- 文档页数:25

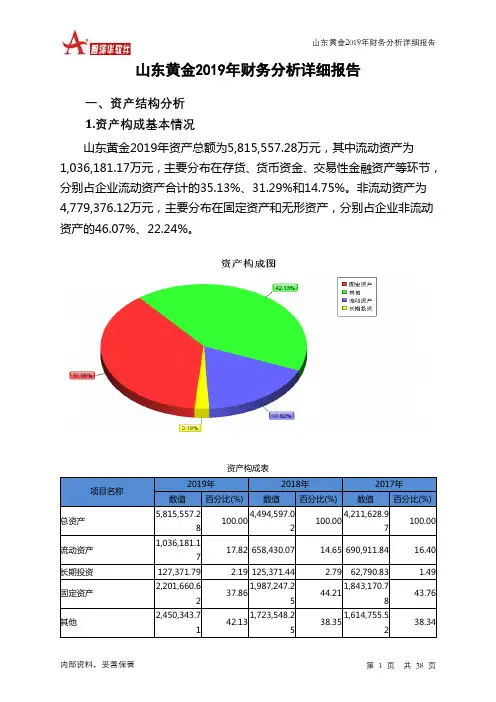

山东黄金2019年财务分析详细报告一、资产结构分析1.资产构成基本情况山东黄金2019年资产总额为5,815,557.28万元,其中流动资产为1,036,181.17万元,主要分布在存货、货币资金、交易性金融资产等环节,分别占企业流动资产合计的35.13%、31.29%和14.75%。

非流动资产为4,779,376.12万元,主要分布在固定资产和无形资产,分别占企业非流动资产的46.07%、22.24%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产5,815,557.28100.004,494,597.02100.004,211,628.97100.00流动资产1,036,181.1717.82 658,430.07 14.65 690,911.84 16.40长期投资127,371.79 2.19 125,371.44 2.79 62,790.83 1.49固定资产2,201,660.6237.861,987,247.2544.211,843,170.7843.76其他2,450,343.7142.131,723,548.2538.351,614,755.5238.342.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的46.04%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的35.13%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,036,181.17100.00 658,430.07 100.00 690,911.84 100.00存货363,978.73 35.13 335,292.69 50.92 310,221.76 44.90 应收账款29,014.33 2.80 57,108.95 8.67 12,666.28 1.83 其他应收款116,989.02 11.29 20,378.96 3.10 30,128.24 4.36 交易性金融资产152,835.34 14.75 0 0.00 0 0.00 应收票据0 0.00 52.23 0.01 1,906.63 0.28 货币资金324,192.18 31.29 213,923.33 32.49 307,275.57 44.47 其他49,171.57 4.75 31,673.92 4.81 28,713.36 4.163.资产的增减变化2019年总资产为5,815,557.28万元,与2018年的4,494,597.02万元相比有较大增长,增长29.39%。

山东黄金财务分析报告指导教师:宗声专业:会计学班级: 09401班姓名:于婧学号: 05时间: 2012年12月7日目录一、山东黄金公司介绍------------------------------------------ 3 (一)公司简介-------------------------------------------------- 3 (二)黄金行业概况--------------------------------------------- 3 二、山东黄金财务报告分析------------------------------------- 3 (一)资产负债表分析------------------------------------------- 3 (二)利润表分析------------------------------------------------ 4 (三)现金流量表分析------------------------------------------- 5 三、山东黄金财务效率分析------------------------------------- 6 (一)企业盈利能力分析----------------------------------------- 6 (二)企业营运能力分析----------------------------------------- 6 (三)企业偿债能力分析----------------------------------------- 6 (四)企业发展能力分析----------------------------------------- 7 四、山东黄金财务综合分析评价--------------------------------- 7 (一)财务综合分析---------------------------------------------- 8 (二)趋势分析--------------------------------------------------- 8山东黄金矿业股份有限公司2010-2011年财务状况分析摘要:马克思说过:“货币天然不是金银,金银天然是货币。

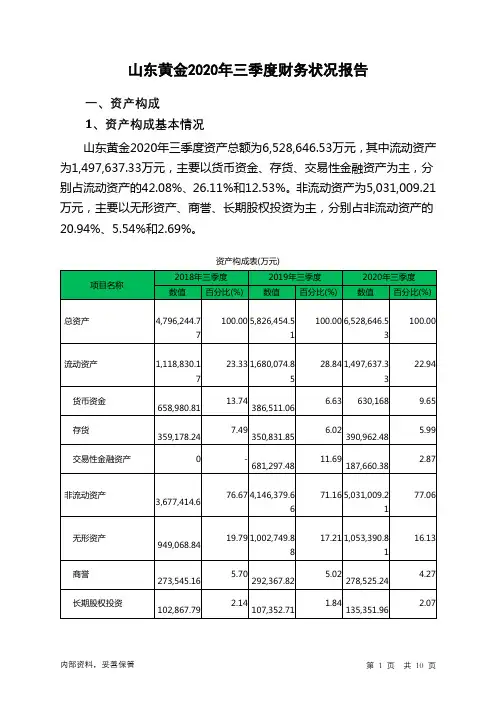

山东黄金2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为86,042.77万元,与2022年三季度的24,833.9万元相比成倍增长,增长2.46倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目2021年三季度2022年三季度2023年三季度行业均值营业毛利率(%) 12.8 14.59 15.38 11.51营业利润率(%) 4.8 2.62 6.41 3.98成本费用利润率4.94 2.58 6.57 4.1(%)总资产报酬率(%) 2.7 4.74 4.49 4.42净资产收益率(%) 1.59 2.23 5.88 5.64 山东黄金2023年三季度的营业利润率为6.41%,总资产报酬率为4.49%,净资产收益率为5.88%,成本费用利润率为6.57%。

企业实际投入到企业自身经营业务的资产为12,411,281.14万元,经营资产的收益率为2.87%,而对外投资的收益率为21.31%。

2023年三季度营业利润为89,132.29万元,与2022年三季度的26,170.98万元相比成倍增长,增长2.41倍。

以下项目的变动使营业利润增加:公允价值变动收益增加19,907.53万元,投资收益增加1,340.5万元,信用减值损失增加93.21万元,资产处置收益增加80.7万元,其他收益增加67.56万元,销售费用减少503.91万元,共计增加21,993.4万元;以下项目的变动使营业利润减少:营业成本增加304,906.72万元,营业税金及附加增加16,808.2万元,财务费用增加14,660.02万元,管理费用增加8,143.14万元,研发费用增加4,068.54万元,资产减值损失增加42.89万元,共计减少348,629.5万元。

各项科目变化引起营业利润增加62,961.31万元。

山东黄金财务分析报告山东黄金是中国最大的黄金生产企业之一,总部位于山东省烟台市。

该公司成立于1993年,是中国黄金集团公司的全资子公司。

山东黄金主要从事黄金采矿、选矿、冶炼和黄金产品销售等业务。

本报告将对山东黄金的财务状况进行分析。

一、财务指标分析1.资产负债表分析从2024年至2024年,山东黄金的总资产分别为190.85亿元、214.43亿元和238.75亿元,呈现逐年增长的趋势。

这表明公司的资产规模在逐渐扩大,具有较好的发展潜力。

公司的负债总额从2024年的23.11亿元增加到2024年的34.53亿元,虽然增长幅度较小,但仍需引起关注。

资产负债比从2024年的0.12增加到2024年的0.14,虽然仍然在较低水平上,但也存在一定的风险因素。

2.利润表分析从2024年至2024年,山东黄金的净利润分别为10.15亿元、12.89亿元和14.36亿元,呈现逐年增长的趋势。

公司的盈利能力在持续改善,说明公司的经营状况较好。

公司的营业收入从2024年的70.36亿元增加到2024年的81.82亿元,增速较为稳定。

同时,公司有效控制了成本费用,使得净利润增长幅度略高于营业收入增长幅度。

3.现金流量表分析从2024年至2024年,山东黄金的经营活动产生的现金流量净额分别为32.23亿元、21.34亿元和26.03亿元。

经营活动的现金流量净额呈现出波动的趋势,2024年相对较高,2024年有所下降,2024年有所增长。

这可能与黄金市场行情的波动有关。

公司的投资活动产生的现金流量净额从2024年的-7.35亿元增加到2024年的-25.5亿元,持续赤字表明公司在黄金生产和业务发展方面进行了较大投资。

公司的筹资活动产生的现金流量净额从2024年的-11.52亿元增加到2024年的30.69亿元,这主要是由于公司债务的增加。

二、财务指标解读1.资产负债比资产负债比是公司的总负债与总资产之比,反映了公司资产的融资结构。

山东黄金公司财务状况分析报告一、公司财务状况的指标股份公司的经营状况和未来发展是股票价格的基石。

从理论上来分析,公司的经营状况与股票的价格成正相关,即:公司经营状况好,那么股票的价格就高,反之,公司的经营状况不好,那么股票的价格就低。

而一个公司的经营状况是通过公司的财务状况能够得到反映的。

提到财务状况,重点就在于研究公司的盈利性、安全性和流动性。

1、盈利性。

盈利能力是企业财务结构和经营绩效的综合表现。

对于投资者而言,公司盈利能使投资者获得资本收益;对于债权人来讲,利润是企业偿债能力的重要来源;而政府有关部门关心的则是微观和宏观的经济效益,以及各种税费上交的可靠性;对于企业管理者来讲,可通过对盈利能力的分析,来评价判断企业的经营成果,分析变化原因,总结经验教训,不断提高企业获利水平,它是管理者经营业绩和管理效能的集中表现。

公司盈利水平的高低以及未来发展趋势,都能通过股票市场上,由股票的价格得到反映。

各方信息使用者无不对企业盈利程度寄予莫大的关切,通常情况下,盈利水平高,未来盈利增长趋势强劲的股票,它们在股票市场上就会有良好的表现。

衡量营利性最常用的指标是每股收益和净资产收益率。

在上市公司盈利能力指标分析中,每股收益(即本年度净收益除以加权平均普通股数)是上市公司年度报告中最重要的指标之一,它表明普通股每股在本年度所获利润,是衡量公司盈利能力的相对客观、直接的比率指标。

其他重要指标还有:销售净利率、资产净利率、净资产收益率率、净资产增长率和利润增长率等等。

2、安全性公司的财务安全性主要是指公司偿还债务从而避免破产的特性,通常用公司的负债与公司资产和资本金相联系来刻画公司的财务稳健性或安全性。

而这类指标同时也反映了公司自有资本与总资产之间的杠杆关系,也称为杠杆比率。

资本结构“权衡理论”认为:负债可以为企业带来税额庇护利益,随着负债比率提高,负债税额庇护利益开始被破产成本所抵消。

当边际税额庇护利益恰好与边际破产成本相等,企业价值最大,达到最佳资本结构;当负债比率进一步增加,破产成本大于负债税额庇护利益,导致企业价值下降。

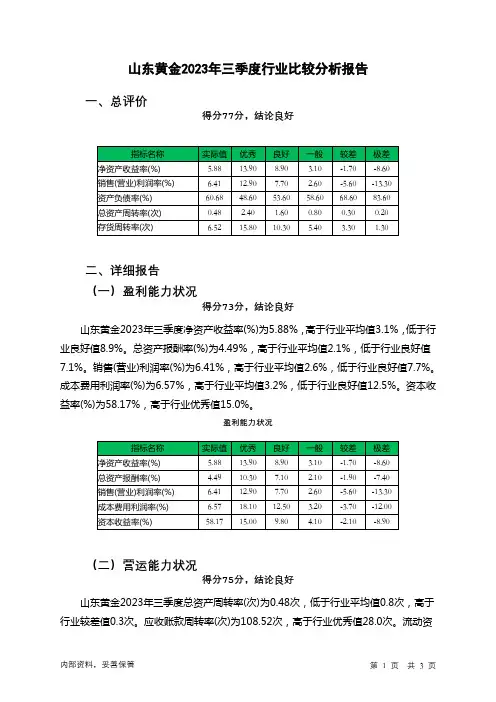

山东黄金2023年三季度行业比较分析报告一、总评价得分77分,结论良好二、详细报告(一)盈利能力状况得分73分,结论良好山东黄金2023年三季度净资产收益率(%)为5.88%,高于行业平均值3.1%,低于行业良好值8.9%。

总资产报酬率(%)为4.49%,高于行业平均值2.1%,低于行业良好值7.1%。

销售(营业)利润率(%)为6.41%,高于行业平均值2.6%,低于行业良好值7.7%。

成本费用利润率(%)为6.57%,高于行业平均值3.2%,低于行业良好值12.5%。

资本收益率(%)为58.17%,高于行业优秀值15.0%。

盈利能力状况(二)营运能力状况得分75分,结论良好山东黄金2023年三季度总资产周转率(次)为0.48次,低于行业平均值0.8次,高于行业较差值0.3次。

应收账款周转率(次)为108.52次,高于行业优秀值28.0次。

流动资产周转率(次)为2.16次,高于行业良好值2.1次,低于行业最优值2.9次。

资产现金回收率(%)为11.16%,高于行业良好值9.0%,低于行业最优值15.9%。

存货周转率(次)为6.52次,高于行业平均值5.4次,低于行业良好值10.3次。

营运能力状况(三)偿债能力状况得分58分,结论一般山东黄金2023年三季度资产负债率(%)为60.68%,劣于行业平均值58.6%,优于行业较差值68.6%。

已获利息倍数为2.99,高于行业平均值2.2,低于行业良好值3.6。

速动比率(%)为50.28%,低于行业较差值67.0%,高于行业极差值48.4%。

现金流动负债比率(%)为8.59%,高于行业平均值6.2%,低于行业良好值15.0%。

带息负债比率(%)为62.5%,劣于行业平均值58.6%,优于行业较差值72.6%。

偿债能力状况(四)发展能力状况得分100分,结论优秀山东黄金2023年三季度销售(营业)增长率(%)为38.95%,高于行业优秀值22.3%。

资本保值增值率(%)为146.04%,高于行业优秀值114.8%。

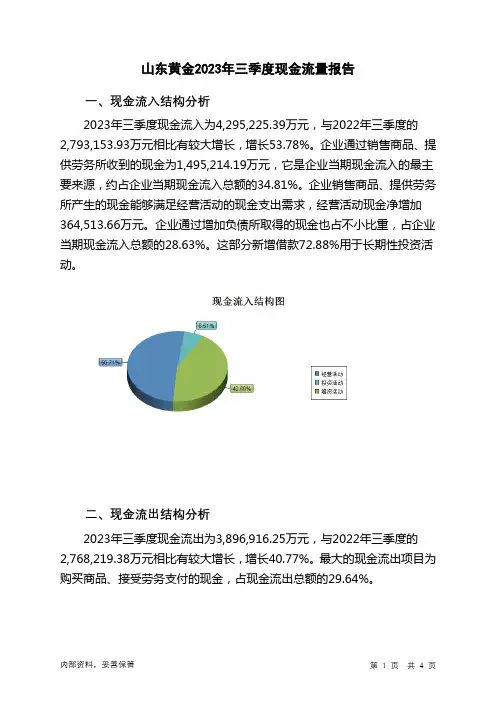

山东黄金2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为4,295,225.39万元,与2022年三季度的2,793,153.93万元相比有较大增长,增长53.78%。

企业通过销售商品、提供劳务所收到的现金为1,495,214.19万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的34.81%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加364,513.66万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.63%。

这部分新增借款72.88%用于长期性投资活动。

二、现金流出结构分析2023年三季度现金流出为3,896,916.25万元,与2022年三季度的2,768,219.38万元相比有较大增长,增长40.77%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的29.64%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年三季度山东黄金投资活动需要资金896,357.59万元;经营活动创造资金364,513.66万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度山东黄金筹资活动产生的现金流量净额为930,153.07万元。

满足了投资活动的资金缺口。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为329,241.73万元,与2022年三季度的30,160.87万元相比成倍增长,增长9.92倍。

山东黄金财务分析报告指导教师:宗声专业:会计学班级: 09401班姓名:于婧学号: 05时间: 2012年12月7日目录一、山东黄金公司介绍------------------------------------------ 3 (一)公司简介-------------------------------------------------- 3 (二)黄金行业概况--------------------------------------------- 3 二、山东黄金财务报告分析------------------------------------- 3 (一)资产负债表分析------------------------------------------- 3 (二)利润表分析------------------------------------------------ 4 (三)现金流量表分析------------------------------------------- 5 三、山东黄金财务效率分析------------------------------------- 6 (一)企业盈利能力分析----------------------------------------- 6 (二)企业营运能力分析----------------------------------------- 6 (三)企业偿债能力分析----------------------------------------- 6 (四)企业发展能力分析----------------------------------------- 7 四、山东黄金财务综合分析评价--------------------------------- 7 (一)财务综合分析---------------------------------------------- 8 (二)趋势分析--------------------------------------------------- 8山东黄金矿业股份有限公司2010-2011年财务状况分析摘要:马克思说过:“货币天然不是金银,金银天然是货币。