村集体经济组织财务及会计知识讲座

- 格式:ppt

- 大小:12.64 MB

- 文档页数:15

村集体经济组织财务管理讲义第一篇:村集体经济组织财务管理讲义《村集体经济组织财务管理》培训讲义第一部分村集体经济组织财务管理一、村集体经济组织(一)社会地位:双重身份的政权组织:一是管理和经营农村集体经济活动(称为村集体经济组织);二是管理和服务农村社会事务(村民委员会)。

(二)村集体经济组织的主要任务⑴对承包户进行土地等主要生产资料承包经营的发包、土地使用、承包费用收取等管理工作。

⑵对农户(包括承包户、专业户)和其他经济组织(如村办企业、联营企业、农民专业合作社和农民家庭工厂等)进行组织协调和管理。

⑶贯彻落实国家对农村的各项政策,如计划生育政策、支农惠农政策、推行社会保障制度等。

⑷管理村集体经济组织所有的集体资产,承担集体经济积累,兴办集体福利,实施村社区管理等。

二、村集体经济组织财务管理对村集体经济组织的经济活动和社区服务中的资金及其运动的管理就是村集体组织财务管理。

三、村集体经济组织财务管理体制定义:指村财务管理的组织体系和财务管理的制度建设。

(一)村财务管理和会计管理:小则“合二为一”,大则独立;(二)财务管理人员任职资格:目前按农业部要求执行;以后按财政部门的要求(三)财务管理模式1、村财自管:由村组织自行管理和支配2、村财乡(镇)管:3、代理记账:社会中介机构只负责会计核算和提供会计报表,其他职能由村组织负责。

4、村间互相管理。

各村方间选出财会人员采用互助方式管理各村的财会业务四、村财务管理任务1、建立健全财务会计制度。

2、要规范财务工作流程3、规范会计核算4、不仅要维持当前经营的现金收支平衡,而且要满足扩大规模的现金需要5、实行财务监督第二部分民主理财和财务公开一、民主理财(一)民主理财的定义民主理财是指村集体经济组织对本村的经济和财务活动进行民主管理、民主决策、民主监督的组织原则。

(二)民主理财组织●民主理财组织的建立是民主理财机制的基础●民主理财组织的产生由村民大会或村民代表会议选举产生,3-5人组成●权力和职责:1、享有对本村集体财务活动进行民主监督权利,参与制定本村财务预算和各项财务管理制度,参与重大财务事项的决策。

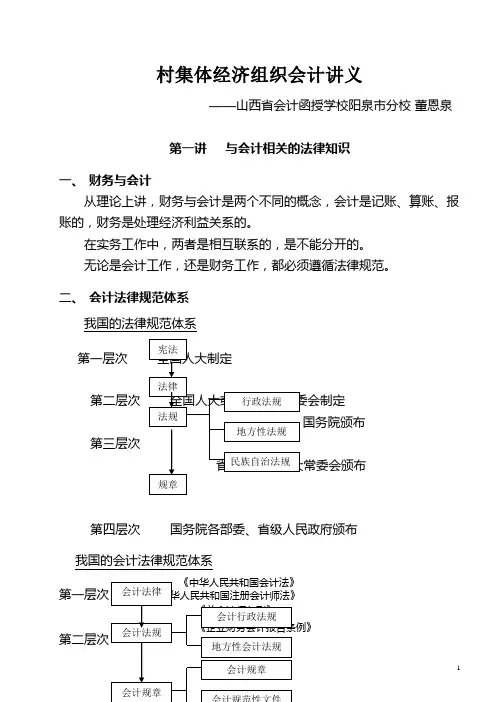

村集体经济组织会计讲义——山西省会计函授学校阳泉市分校董恩泉第一讲与会计相关的法律知识一、财务与会计从理论上讲,财务与会计是两个不同的概念,会计是记账、算账、报账的,财务是处理经济利益关系的。

在实务工作中,两者是相互联系的,是不能分开的。

无论是会计工作,还是财务工作,都必须遵循法律规范。

二、会计法律规范体系我国的法律规范体系第一层次第二层次国务院颁布第三层次第四层次国务院各部委、省级人民政府颁布我国的会计法律规范体系第一层次第二层次《山西省会计管理条例》《企业会计准则》《企业财务通则》财政部长令发布第三层次《会计基础工作规范》《会计从业资格管理办法》《会计档案管理办法》财政部文号发布《村集体组织会计制度》《单位内部会计控制规范》等第二讲村集体经济组织会计核算的基本方法会计工作的基本环节是填制凭证→登记账簿→编制报表,为做好这项工作,需了解和掌握一些基本理论和基本操作方法。

一、会计要素会计要核算的内容很多,不可能事无巨细,也不能不加区别,因此要对所核算的对象进行分类,对经济业务内容按经济特征所进行的基本分类我们就把之称为会计要素。

(一)反映财务状况的会计要素:(结合教材第70页资产债表讲解)1、资产:由过去的交易、事项形成并由村拥有或控制的经济资源,并预期会带来经济利益的流入。

这里的经济利益,指的是有确定数额的现金(包括银行存款)。

2、负债;过去的交易、事项形成的现实义务,履行该义务会导致经济利益流出村集体经济组织。

3、所有者权益:所有者在村集体组织中享有的经济利益。

是资产减去负债后的余额。

4、会计等式:资产=负债+所有者权益复式记账的理论基础,编制资产负债表的理论依据。

(二)反映经营成果的会计要素:(结合教材第69页收支明细表、第73页收益分配表讲解)1、收入:在销售农产品,提供劳务及让渡资产使用权(出租)等日常活动中形成的经济利益的总流入。

2、费用:为组织收入和管理所发生的各种经济利益的流出。

农民专业合作社财务知识讲座讲稿一、合作社实行独立的财务制度1、农民专业合作社财务活动的特点。

农民专业合作社是一个新型的、独立的、平等的市场主体。

农民专业合作社经依法登记后,即取得与公司等其他市场主体一样的平等法人地位。

但从合作社的性质看,又不同于以公司为代表的企业法人,也不同于社会团体法人,是一个特殊的市场主体,所以法律规定其实行不同于一般企业或事业单位、社会团体的财务制度,具体的财务制度由国务院有关部门专门制定.合作社实行独立的财务管理和会计核算,严格按照国务院财政部门制定的农民专业合作社财务制度和会计制度核定生产经营和管理服务过程中的成本与费用。

2、农民专业合作社财务活动特殊性的表现。

合作社法人是使用者自愿组成的经济组织,强调的是“使用者所有、使用者控制和基于使用的分配方式”.企业则是面向社会的。

理论上说,前者是以全体成员利益优先,后者是以资本利益优先。

合作社是以对抗市场失衡或信息不对称、由处于不利市场地位的弱势者联合组成的组织.而企业往往是强强联合。

合作社是一种管理成本相对较高、运行效率相对较低的组织.由于合作社原则的推行,使得其组织内部运行协调难度大,吸引外来资本能力弱,在与企业的竞争中需要政府的扶持。

因为其决策强调的是民主性,而企业则强调股权控制。

合作社对内以服务成员为宗旨,不以盈利为目的,对外则与其他市场主体一样,讲究经营效率,追求经济利益。

而社团组织一般只是开展非盈利性的服务,不能从事以盈利为目的的生产经营活动。

3、农民专业合作社合法财产受法律保护。

合作社及其成员的合法财产受法律保护。

国家依法保护农民专业合作社及其成员的合法财产,任何单位和个人不得侵犯.不得以任何理由侵害合作社及社员的土地承包经营权等财产权或者其它合法权益,严禁没有法律依据,巧立名目的各种收费、罚款,增加农民负担。

二、合作社财务管理的一般要求农民专业合作社应当每年向其成员报告财务情况,这是合作社保护成员权利的重要保障,也是合作社理事会的重要职责.1、农民专业合作社成员享有了解合作社财务情况的权利。