报关单填制

- 格式:doc

- 大小:4.82 MB

- 文档页数:83

报关单填制规范

报关单填制规范包括以下几个方面:

一、编号及项数

报关单的首页:报关单的首行有一个编号,它是标识报关单的唯一号码,由清关当局划定,每单有一个独特的编号。

同一批报关单的编号不能相同,并且项数应精确无误。

二、填报说明

报关单的填报应注意说明周全,字体明显,字号不宜太小,应以本行全文填报,无须以预定词语填报;中文及英文均可,但须明确标注,颜色要求不能出现紫色或紫蓝色,且套头说明要有手写签字确认。

三、信息完整性

报关单应包括全部必要内容,报关单填制时应将每一栏的信息填写完整,不允许出现空白占位符,或完全不填,否则就会影响报关单的正确性和检验清关的进度。

四、填报准确性

在每一项的填报时,都应保证填报的准确性,以免影响申报的正确性,造成报关材料的丢失或延误,从而造成不必要的经济损失。

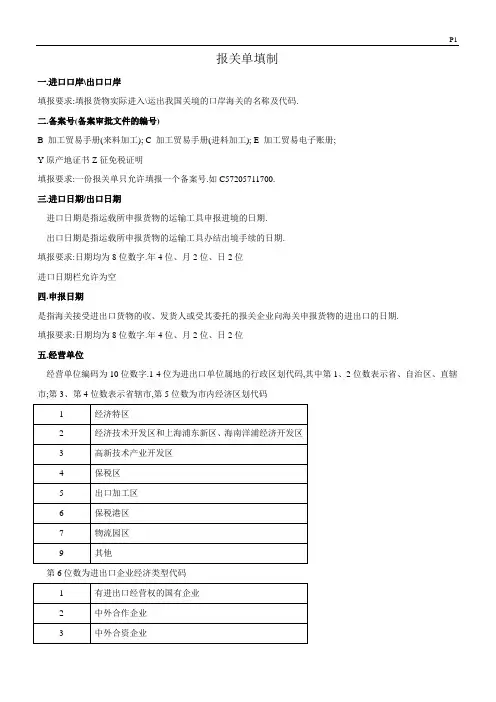

报关单填制一.进口口岸\出口口岸填报要求:填报货物实际进入\运出我国关境的口岸海关的名称及代码.二.备案号(备案审批文件的编号)B 加工贸易手册(来料加工);C 加工贸易手册(进料加工); E 加工贸易电子账册;Y原产地证书Z征免税证明填报要求:一份报关单只允许填报一个备案号.如C57205711700.三.进口日期/出口日期进口日期是指运载所申报货物的运输工具申报进境的日期.出口日期是指运载所申报货物的运输工具办结出境手续的日期.填报要求:日期均为8位数字.年4位、月2位、日2位进口日期栏允许为空四.申报日期是指海关接受进出口货物的收、发货人或受其委托的报关企业向海关申报货物的进出口的日期.填报要求:日期均为8位数字.年4位、月2位、日2位五.经营单位经营单位编码为10位数字.1-4位为进出口单位属地的行政区划代码,其中第1、2位数表示省、自治区、直辖市;第3、第4位数表示省辖市,第5位数为市内经济区划代码第6位数为进出口企业经济类型代码第7至第10位数为顺序编号填报要求:1.应填报经营单位的中文名称及编码.只填报经营单位中文名称或经营单位10位数编码都是错误的.2.进出口企业之间相互代理进出口,或没有进出口经营权的企业委托有进出口经营权的企业代理进出口的,”经营单位”栏填报代理方中文名称及编码.3.外商投资企业委托外贸企业进口投资设备、物品的,”经营单位”栏填报外商投资企业的中文名称及编码.并在”标记唛码及备注”栏注明”委托XX公司进口4.特殊情况下确定并填报经营单位的原则如下.(1)援助、赠送、捐赠的货物,”经营单位”栏填报直接接受货物的单位的中文名称及编码.(2)经营单位编码第6位数为”8”的单位是只有报关权而没有进出口经营权的企业,不得作为经营单位填报.(3)境外企业不得作为经营单位填报.对于委托我驻港澳机构成交的货物,国内委托人为经营单位(中国境内法人)(4)合同的签订者和执行者不是同一企业的,经营单位应按执行合同的企业填报.六.运输方式填报要求:应根据实际运输方式按海关规定的”运输方式代码表”选择填报相应的运输方式名称或代码七.运输工具名称填报格式要求:1.江海运输填报”运输工具名称”+”/”+”航次号”2.汽车运输填报该跨境运输车辆的国内行驶车牌号+”/”+进出境日期(8位数字)3.铁路运输填报车厢编号或交接单号+”/”+进出境日期4.航空运输填报航班号.八.提运单号(B/L Bill of loading)九.收货单位/发货单位1.收货单位是指已知的进口货物在境内的最终消费、使用单位,如自行从境外进口货物的单位、委托进出口企业进口货物的单位等.2.发货单位是指出口货物在境内的生产或销售单位,如自行出口货物的单位、委托进出口企业出口货物的单位等. 填报要求:应填报经营单位的中文名称及编码.只填报经营单位中文名称或经营单位10位数编码都是错误的. 十.贸易方式(监管方式)十一.征免性质十二.征税比例/结汇方式1.进口报关单该栏不需填报2.结汇方式是指出口货物的发货人或其代理人收结外汇的方式十三.许可证号包括进(出)口许可证、两用物项和技术进(出)口许可证、纺织品临时出口许可证三类证件的编号.十四.起运/运抵国(地区)1.起运国(地区)是指进口货物起始发出直接运抵我国的国家或地区,或者在运输中转国(地区)未发生任何商业性交易的情况下运抵我国的国家或地区.2.运抵国(地区)是指出口货物离开我国关境直接运抵的国家或地区,或者在运输中转国(地区)未发生任何商业性交易的情况下最后运抵的国家或地区.货物是否中转VIA指经由某地到达某地如:LONDON VIA HONGKONG 指经过香港到达伦敦IN TRANSIT TO 是指”转运到……”,跟在IN TRANSIT TO后面的是目的地.(1)对于发生运输中转而未发生任何买卖关系的货物,其起运国(地区)或运抵国(地区)不变.(2)对于发生运输中转并发生了买卖关系的货物,其中转地为起运国(地区)或运抵国(地区)可通过提单、发票等单证来判断货物中转时是否发生了买卖关系.十五.装货港/指运港1.装货港也称装运港,是指货物起始装运的港口.2.指运港亦称目的港,指最终卸货的港口.填报要求:1.对于直接运抵货物,以货物实际装货的港口为装货港,货物直接运抵的港口为指运港.2.对于发生运输中转的货物,最后一个中转港就是装货港,指运港不受中转影响.十六.境内目的地/境内货源地1.境内目的地是指已知的进口货物在我国关镜内的消费、使用地区或最终运抵的地点.2.境内货源地是指出口货物在我国关境内的生产地或原始发货地(包括供货地点)十七.批准文号本栏目仅用于填报实行出口收汇核销管理的出口收汇核销单上的编号;进口货物报关单暂免予填报.十八.成交方式成交方式一般标示在发票中的价格栏.进口货物按CIF价格,出口货物按FOB价格办理报关手续.1.凡进口成交价不是CIF价,都必须按规定填报运费和保费2.凡出口成交价不是FOB价,都必须按规定填报运费和保费.CIF价包括货价,加上货物运抵中华人民共和国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等FOB价不包括货物离开中华人民共和国关境后的运费、保险费和其他费用十九.运费(Freight)(1)进口货物以FOB成交的,应填报货物从境外发货或成交口岸运抵我国口岸以前实际支付各段的运输费用.(2)出口货物以CIF、CFR成交的,应填报应予扣除货物从离境口岸到境外运抵国(地区)口岸实际支付的运输费用.(3)运费标记①”1”表示运费率,如5%的运费率填报为”5”②”2”表示每吨货物的运费单价,如24美元的运费单价填报为”502/24/2”③”3”表示运费总价.如:7000美元的运费总价填报为”502/7000/3”(4)运保费合并计算的,运保费填报在”运费”栏中.二十.保险费(Insurance)进口成交方式为FOB、CFR或出口成交方式为CIF的.应在本栏填报保险费.(1)标记”1”表示保费率,如3%的保险费率填报为”3”(2)保费总价:如:10000港元保险费总价填报为”110/10000/3”二十一.杂费1.”杂费”栏目用于填报成交价格以外的,应计入完税价格或应从完税价格中扣除的费用,如手续费、佣金、折扣等费用.2.杂费标记”1”表示杂费率,”3”表示杂费总价(1)杂费率:应从完税价格中扣除的1%的回扣率填报为”-1”(2)杂费总价.如:应计入完税价格的500英镑杂费总价填报为”303/500/3”二十二,合同协议号(Contract No:)填报要求:填报进出口货物合同(协议)的全部字头和号码二十三.件数(PKGS Packages)填报要求:1.”件数”栏填报有外包装的进出口货物的实际件数2.裸装、散装货物,”件数”栏填报为”1”二十四.包装种类(Packing)二十五.毛重(G.W. Gross Weight)1.“毛重”栏填报进出口货物实际毛重,以千克计,不足1千克的填报为”1”.2.应以合同、发票、提(运)单、装箱单等有关单证所显示的重量确定进出口货物的毛重填报.3.如货物的毛重在1千克以上且非整数,其小数点的保留4位,第5位及以后略去.4.毛重栏不得为空,毛得应大于或等于1.二十六.净重(N.W. Net Weight)二十七.集装箱号集装箱号组成规则是:箱主代号+设备识别号”U”+顺序号(6位)+校验码(1位),例如EASU9809490填报要求:集装箱号+”/”+规格+”/”+自重.例如,TEXU3605231/20/2275,表明这是一个20英尺集装箱,箱号为TEXU3605231,自重2275千克.多个集装箱的,第一个集装箱号填报在”集装箱号”栏中,其余的依次填报在”标记唛码及备注”栏中非集装箱货物,填报为”0”二十八.随附单据填报要求:监管证件代码+”:”+监管证件编号二十九.用途/生产厂家三十.标记唛码及备注(Marks,Marking,Marks&No.)填报要求:1.货物标记唛码中除图形以外的所有文字和数字.2.受外商投资企业委托代理进口投资设备、物品的进出口企业名称,格式为”委托XX公司进口”3.所申报货物涉及多个监管证件的,除第一个监管证件以外的其余监管证件和代码.格式为监管证件的代码+”:””/”+”自重”报关单表体主要栏目的填报一.项号填报要求:第一行填报货物在报关单中的商品排列序号.第二行专用于加工贸易和实行原产地证书联网管理等已备案的货物,填报该项货物在加工贸易手册中的项号或对应的原产地证书上的商品项号.二.商品编号填报要求:应填报8位税则号列,以及第9、10位附加编号.三.商品名称、规格型号填报要求:第一行填报进出口货物规范的中文名称.中文名称填报.第二行填报规格型号.四.数量及单位填报要求:分三行填报(1)法定第一计量单位及数量应填报在本栏目第一行.(2)凡列明海关第二法定计量单位的,必须填报第一及第二法定计量单位及数量,第二法定计量单位填报在本栏目第二行.无第二法定计量单位的,本栏目第二行为空.(3)以成交计量单位申报的,须填报与海关法定计量单位转换后的数量,同时还需将成交计量单位及数量填报在本栏第三行.如成交计量单位与海关法定计量单位一致时,本栏目第三行为空.五.原产国(地区)/最终目的国(地区) (Origin/Made in )六.单价、总价、币制单价Unit Price总价Total Amount币制七.征免。

附件

报关单填制要求

一、随附单证代码栏

随附单证代码栏应填报对应的配额证代码。

配额证代码对应关系如下:

“t”为进口关税配额证,对应《中华人民共和国农产品进口关税配额证》《中华人民共和国化肥进口关税配额证明》;

“e”为《关税配额外优惠关税税率进口棉花配额证》;

“q”为国别关税配额证,自贸协定项下符合自贸协定有关规定的新西兰羊毛和毛条、澳大利亚羊毛、毛里求斯食糖进口国别关税配额,对应《中华人民共和国农产品进口关税配额证》(备注栏标注相应国别配额字样)。

二、随附单证编号栏

随附单证编号栏应准确填报配额证编号,该栏目仅限填写一份配额证编号。

三、报关单商品项与配额证商品项对应关系填报

随附单证栏填写完毕后,应按照系统提示准确填报使用配额证的报关单商品项号。

报关单多项商品使用配额证的,每项涉证商品均应填写对应关系。

四、填报示例

凭编号为PEZ12345的进口关税配额证申报进口货物,则

若报关单第1、3、5项商品使用配额证的,配额证商品。

报关单填制规范和海关审查要点报关单是一项非常重要的文件,用于向海关申报进口或出口商品的情况,并核定缴纳相应的关税。

正确填制报关单对于顺利通过海关审查和顺利完成进出口业务至关重要。

下面将介绍报关单填制的规范和海关审查的要点。

一、报关单填制规范2.商品信息填写:准确填写商品名称、规格、型号、计量单位、数量、单价、总价等信息。

商品名称要按照海关规定上报,不得模糊或夸大;规格、型号要详细准确;计量单位要与商品实际情况相符;数量和单价要与合同或发票上的一致;总价要与数量和单价相符。

4.海关监管方式填写:根据商品的不同情况选择适当的监管方式,如一般监管、加工贸易监管、出口退税监管等。

选择监管方式要根据海关规定进行。

5.申报要素填写:根据海关规定,填写申报要素,如贸易方式、计划单证要求、征免性质等。

6.运输方式、运输工具填写:填写货物的运输方式和运输工具,如海运、空运、陆运等,填写运输工具的名称和航次、航班、车次等。

8.贸易国(地区)填写:填写贸易国(地区)的名称和代码,按照海关规定填写。

1.商品信息准确性:海关会检查报关单上商品的名称、规格、型号、数量等信息与合同、发票是否一致,以确保报关单信息的准确性。

2.关税税则编码正确性:海关会核对报关单上的关税税则编码是否正确,以确定商品的税率和税额。

3.单证的完备性:海关会要求报关单附有相应的单证,如合同、发票、装箱单、运输单证等。

这些单证必须真实有效,并与报关单的信息相符。

4.申报要素的合规性:海关会核对报关单上的申报要素是否合乎规定,如贸易方式、计划单证要求、征免性质等。

5.海关监管方式的正确选择:报关单上填写的海关监管方式必须与实际情况相符,以确保货物的合法监管。

6.银行电子数据信息完备:报关单上填写的银行电子数据信息必须完备,确保海关能进行支付和核销相关费用。

7.报关单填报的完整性和真实性:报关单需要填写完整并保证信息的真实性,避免漏报、错报等问题,以确保顺利通过海关审查。

报关单填制案例全新一、报关单填制的背景和目的报关单是国际贸易中进行海关申报的重要文件,用于向海关申报货物的进出口情况。

报关单的填制是贸易企业进行海关申报的必要步骤,对于确保货物顺利通关具有重要意义。

本文将以某贸易企业的一次进口货物为例,详细介绍报关单的填制过程。

二、案例背景和货物信息某贸易企业计划从国外进口一批化妆品,货物包括面膜、洁面乳、护肤霜等共计1000件,总价值为100,000美元。

货物将通过某港口进口,进口商为某贸易公司,出口商为国外公司A。

三、报关单填制的步骤和要求1. 报关单的基本信息填写首先,填写报关单的基本信息,包括报关单号、报关日期、进口商名称、出口商名称、货物名称、数量、价值等。

确保填写准确无误,与货物的实际情况一致。

2. 填写进口货物的分类和税则编码根据海关规定,进口货物需要进行分类和税则编码,以确定适合的税率和进口许可证要求。

在本案例中,根据化妆品的性质,可以将其分类为"化妆品",并根据海关的相关规定,填写正确的税则编码。

3. 填写货物的申报价值和运输方式在报关单中,需要填写货物的申报价值和运输方式。

申报价值应准确反映货物的实际价值,包括货物的购买价格、运费、保险费等。

运输方式应根据实际情况填写,例如海运、空运等。

4. 填写货物的原产地和产地证明文件根据海关要求,需要填写货物的原产地和提供相应的产地证明文件。

在本案例中,货物的原产地为国外,产地证明文件可以是出口商提供的原产地证书或者其他相关文件。

5. 填写进口商的资质和许可证明文件进口商需要提供相应的资质和许可证明文件,以证明其具备进行进口活动的资格。

在本案例中,进口商需要提供营业执照副本、进出口经营权许可证等相关文件。

6. 填写其他必要的信息和文件根据具体情况,可能需要填写其他必要的信息和文件,如进口商的报关委托书、海关监管方式选择等。

根据本案例的情况,进口商需要提供进口商的报关委托书,以授权报关行代为办理报关手续。

报关单规范填制一、报关单的概念及作用报关单是指进出口货物报关时填写的一种单据,也是海关监管的重要依据。

它记录了货物的品名、数量、价值、产地等重要信息,为海关提供了准确的数据,使海关能够对进出口货物进行有效的监管和管理。

二、报关单的基本要素1. 报关单号:每一份报关单都有一个唯一的编号,用于标识该报关单。

2. 进出口日期:记录货物的进出口日期,确保海关能够准确掌握货物的时效。

3. 收发货人信息:包括收发货人的名称、地址、联系电话等信息,便于海关与相关方联系和沟通。

4. 货物信息:包括货物的品名、规格、数量、单位、单价、总价值等信息,确保海关能够准确了解货物的属性和价值。

5. 驳运信息:如果货物经过多个港口或途经多个国家或地区,需要在报关单上注明相应的驳运信息,以便海关核实货物的流向和途径。

6. 征免性质:根据法律法规规定,有些货物可以享受关税减免或免税待遇,需要在报关单上注明相应的征免性质。

7. 货物归类:根据海关规定的货物归类系统,将货物进行分类编码,并在报关单上注明相应的商品编码。

8. 纳税情况:填写关税及其他税款的缴纳情况,确保海关能够准确核算税收。

9. 监管方式:根据货物的属性和运输方式,注明相应的监管方式,如保税、一般监管、监管仓储等。

10. 申报单位和申报人信息:填写报关单的申报单位和申报人的名称、地址、联系方式等信息,以便海关与其进行联系和沟通。

三、报关单的填制注意事项1.填写准确:报关单的填写应准确无误,确保提供给海关的数据真实可靠。

2. 语言规范:填写报关单时,应使用规范的语言,尽量避免使用简化字或拼音代替汉字。

3. 字迹清晰:报关单应以工整、清晰的字迹填写,避免使用涂改液或涂改带进行修改。

4. 逻辑清楚:填写报关单时,应按照一定的逻辑顺序进行填写,确保信息的条理性和流畅性。

5. 数量单位一致:货物数量的单位应与实际情况一致,避免出现不匹配或不统一的情况。

6. 品名准确:报关单上填写的货物品名应准确无误,不得模糊不清或误导性。

报关单的主要内容和填制标准1. 引言报关单是进出口货物进行海关申报时所需的重要文件,它记录了进出口货物的主要信息和申报内容。

本文将介绍报关单的主要内容以及填制标准,以便进一步了解和掌握报关单的相关知识。

2. 报关单的主要内容2.1 进出口商信息报关单的第一局部是进出口商的信息,包括企业名称、法定代表人、注册地址、联系电话等。

这些信息用于确认申报单位的合法性和身份。

报关单的第二局部是运输工具的信息,包括运输工具名称、航次或航班号、出发地和目的地等。

这些信息用于确认货物的运输路径和运输方式。

2.3 货物信息报关单的第三局部是货物的信息,包括货物名称、数量、单价、总价值、产地、净重和毛重等。

这些信息用于确认货物的种类、数量和价值,以便确定适用的关税税率和进口限制。

2.4 目的地国家/地区信息报关单的第四局部是货物的目的地国家/地区信息,包括目的地国家/地区名称和出口国家/地区等。

这些信息用于确认货物的最终目的地和起运地。

报关单的第五局部是申报人的信息,包括申报人的名称、地址、联系电话和申报单位等。

这些信息用于确认申报人的合法身份和申报单位的资质。

2.6 运费和保险费信息报关单的第六局部是运费和保险费的信息,包括运费和保险费的金额和支付方式。

这些信息用于确认货物的运输本钱和保险情况。

2.7 报关单编号和日期信息报关单的最后局部是报关单编号和日期的信息,用于唯一标识和记录报关单的申报时间。

3. 报关单的填制标准为了确保报关单的准确性和合规性,填制报关单时需要遵守一些标准和要求。

3.1 填写清晰、准确的信息在填写报关单时,应确保所填写的信息清晰、准确,不得出现错别字、涂改和模糊不清的情况。

尤其是货物信息局部,应明确标注货物的名称、数量、单价和总价值等。

3.2 遵守申报要求和规定填制报关单时,应遵守相关的申报要求和规定。

根据不同国家/地区的规定,申报人可能需要提供额外的文件和证明材料,如质量检验证书、产地证明等。

进出口货物报关单填制要求与规范一、报关单的基本内容1.报关单号:报关单的唯一标识,由海关根据一定规则生成。

2.进出口标记:标注货物进出口情况,分为出口、进口、再进口等。

3.海关编号:海关根据报关人申报的进出口货物,为货物分配的海关编码。

4.数量及单位:填写货物的数量及其计量单位,如千克、个等。

5.货物名称:填写货物的通用名称,尽量避免使用缩写或简写。

6.品牌及规格型号:填写货物的品牌及具体规格型号,如有多个品牌或规格可分行填写。

7.条码及序号:如货物有条码或序号,应填写在此处。

8.单价及总价:填写货物的单价及总价,货币单位应与同行业通用。

9.工厂封箱号:填写货物原产地的工厂封箱号,协助海关对货物的溯源进行核实。

10.原产国/最终目的国:填写货物的原产国及最终目的国,对于涉及关税及贸易制裁的国家或地区需格外关注。

1.准确性:填写报关单时,应准确无误地填写每一项信息,不得有遗漏或错误。

2.规范性:填写报关单时,应按照规定的格式填写,遵守规范化的语言和词汇。

3.完整性:报关单应包含所有与货物相关的信息,如数量、规格、产地等,不得有遗漏。

4.清晰可辨:填写报关单时,应使用清晰的字迹,确保单据能够清楚地传达所需信息。

5.一致性:填写报关单时,应保持与其他相关单据的一致性,如合同、发票等。

三、其他注意事项1.报关单的填制应根据海关的要求进行,不得随意填写或修改单据内容。

2.报关单应尽量填写完整,以便海关能够准确了解货物的情况,避免产生误解或延误。

3.在填写报关单时,应主动配合海关工作人员进行核对和核实,不得隐瞒或虚报任何有关信息。

5.在填写报关单时,应及时查询和掌握最新的进出口政策和法规要求,以确保填写的内容符合相关规定。

总之,进出口货物报关单的填制要求与规范是非常重要的,不仅关系到贸易的顺利进行,还关系到企业的合规性和声誉。

因此,企业在进行报关单填制时,应严格按照相关要求进行,确保报关单的准确、规范、清晰和完整。

报关单填制规范1. 简介本文档旨在规范报关单的填制,以确保报关工作的准确性和高效性。

报关单是国际贸易中重要的文件之一,涉及到货物进出口的申报、清关以及对应的税费缴纳等诸多程序。

正确填写报关单可以帮助企业避免因申报错误而带来的额外费用和延误。

2. 报关单基本信息以下是报关单的基本信息,需要在填报时准确无误地填写:•报关单编号:每份报关单都有一个唯一的编号,用以区分不同的报关单。

•报关日期:填写报关单的日期。

•报关方式:包括一般贸易方式、加工贸易方式、进出口代理方式等,根据实际情况选择。

•报关口岸:填写报关的口岸,即货物进出口的地点。

•申报单位:填写申报报关的企业名称和地址。

•联系人及联系方式:填写申报报关的企业的联系人姓名和联系方式,以便海关人员与其进行沟通。

3. 货物信息在报关单中,需要准确填写货物的相关信息,包括但不限于:•品名:填写货物的通用名称,如苹果、鞋子等。

•规格型号:填写货物的详细规格型号,如苹果的品种、鞋子的尺码等。

•数量:填写货物的数量,一般以最小计量单位为准。

•单价:填写货物的单价,以货币计量。

•总价:根据数量与单价计算货物的总价值。

•原产地:填写货物的原产国或地区。

•毛重:填写货物的毛重,即包括货物本身和包装在内的总重量。

4. 运输信息在报关单中,需要填写货物的运输信息,包括但不限于:•运输方式:填写货物的运输方式,如海运、空运、陆运等。

•起运港:填写货物的起运港,即货物的出发港口。

•目的港:填写货物的目的港,即货物的到达港口。

•航班/船名及航次:填写货物的航班或船名及航次,以便查找和跟踪货物运输情况。

•提单/运单号:填写货物的提单或运单号,是货物在运输过程中的重要标识。

5. 税费缴纳信息根据不同的国家和地区,货物的进出口可能需要缴纳一定的税费。

在报关单中,需要填写税费缴纳的相关信息,包括但不限于:•关税编号及税则号:填写货物所属的关税编号及相应的税则号,以确定适用的税率。

•进口关税:填写货物进口所需缴纳的关税金额。

进出口货物报关单的填制1. 前言进出口货物报关单是指企业在出口和进口货物过程中,必须进行的一项重要程序。

填制报关单是报关的基本步骤之一,良好的报关单填制能够确保货物顺利通过海关,并保障企业的合法权益。

本文将详细介绍进出口货物报关单的填制方法和注意事项。

2. 报关单的基本信息进出口货物的报关单需要填写以下基本信息:•报关单号:每张报关单都具有唯一的报关单号,用于识别和查询。

•进出口关别:标识是进口货物还是出口货物。

•报关地海关:指货物所在的进出口关别所在地的海关。

•运输方式:包括海运、空运、陆运等。

•运输工具名称及航次、航班号、车次等:如果是海运、空运或陆运,需要填写相关运输工具的名称以及对应的航次、航班号、车次等信息。

•货物存放地点:指货物进出口关别所在地的存放地点。

•进口货物快件申报单号:如果是进口货物,需要填写对应的快件申报单号。

3. 货物信息填写货物信息时,需要提供以下内容:•品名(中文):货物的中文品名。

•品名(英文):货物的英文品名,应与中文品名一致。

•规格/型号:如果适用,填写货物的规格和型号。

•数量:货物的数量。

•单位:货物的计量单位,如箱、件、吨等。

•单价:货物的单价,用于计算货物的总价值。

•总价:货物的总价值,等于单价乘以数量。

•币制:货物价值的货币单位。

•毛重:货物的毛重,即货物本身的重量。

•净重:货物的净重,指扣除包装等附加重量后的实际重量。

•原产国/地区:货物的原产国或地区。

4. 商业发票和包装清单填制报关单时,还需要提供以下两个重要的文件:商业发票商业发票是一份证明货物价值的文件,需要填写以下信息:•发票编号:商业发票的唯一编号。

•卖方名称与地址:销售货物的卖方的名称和地址。

•买方名称与地址:购买货物的买方的名称和地址。

•货物名称、规格与数量:列出购买的货物的名称、规格和数量。

•单价和总价:列出每种货物的单价和总价。

•发票日期:商业发票的填写日期。

包装清单包装清单详细描述了货物的包装情况,需要填写以下信息:•包装箱号:每个包装的唯一编号。

报关单填制规范规范介绍报关单是国际贸易中重要的文件,用于申报进出口商品的监管事项,包括货物描述、数量、价值、产地等关键信息。

合理、准确地填写报关单是保证货物顺利通关的前提。

本文将介绍报关单填制规范规范,以帮助读者更好地理解和掌握相关知识。

一、报关单的基本要素报关单主要包括以下基本要素:进出境关别、报关单编号、申报日期、申报单位、监管方式、运输方式、运输工具名称、起运地、抵运地、提运单号、货主单位、操作单位、征免性质、征免税号、运费、保费等。

在填写报关单时,务必逐一核对并填写准确。

二、货物信息的填写要求1. 货物品名:报关单上需详细填写货物的中文和英文名称,并尽量准确描述货物的特征、用途以及其他相关信息。

2. 数量:填写货物的数量,如包装形式为纸箱,则填写纸箱的数量;如包装形式为集装箱,则填写集装箱的数量等。

3. 价值:填写货物的申报价值,包括FOB价、CIF价等。

价值的填写需根据销售合同或发票上的金额进行填写,确保与实际一致。

4. 原产地:填写货物的原产国或地区信息。

原产地的填写对于税费的征免以及其他监管要求具有重要意义,因此要准确填写。

三、报关单的填写注意事项1. 清晰、工整地填写:保持书写清晰、工整,字迹黑体或楷体,以免造成误读或模糊不清的情况。

2. 不留空白,不涂改:在填写报关单时,所有栏目都需要填写完整,若有不适用项,则注明“N/A”或划“√”。

切勿涂改报关单,如有错误需要修改,请单独填写修正单。

3. 一致性:报关单上填写的信息应与相关文件(如合同、发票等)一致,如发现差异,应及时进行调整并避免后续问题的发生。

4. 合理细致地填写:对于货物的品名、规格、数量等信息,要尽量详细准确。

货物分类信息也需填写细致,确保准确的税则编码。

5. 复核核实:填写完毕后,务必对报关单进行复核,确保所有信息填写正确无误。

四、填制报关单的常见错误1. 品名不准确:品名的准确性对于货物的分类与税费征免具有重要影响。

第六章进出口货物报关单填制一、本章概述1、第六章分值是50分左右。

考试的题型:(1)第六大题:“报关单填制”,以单选题的方式来出题,每题1分,20题,共20分。

(2)第七大题“查找报关单填制错误”,给出两份已填好的报关单,每份报关单有5个地方是填写错误的,让考生来查找。

一份报关单是5个地方是错误,每个2分,一份报关单是10分,两份报关单20分。

(3)除了第六大题和第七大题之外。

报关的填制规范(要求),在考试的时候也会以单选、多选、判断题和综合实务题的方式来出题,还有10分左右。

第一节进出口货物报关单概述一、含义(了解)二、类别(了解)三、进出口货物报关单各联的用途(掌握记忆)※进口报关单(一式四联)(09年少了海关留存联)1、海关作业联、2、海关留存联、3、企业留存联、4、海关核销联、5、进口付汇证明联※出口报关单(一式五联)。

(09年少了海关留存联)1、海关作业联、2、海关留存联、3、企业留存联、4、海关核销联、5、出口收汇证明联6、出口退税证明联结合教材P325页一起复习。

多选题:进出口货物收发货人或其代理人在办理完毕提取进口货物或装运出口货物的手续后,如有需要,可以向海关申请签发有关货物的进口、出口证明。

海关签发的常见证明主要有:A、进口货物报关单(收汇证明联)和出口货物报关单(付汇证明联)B、出口货物报关单(出口退税证明联)C、进口货物报关单(进口货物证明联)D、进口货物证明书答案:B解释:A不正确,进口货物一式五联,没有收汇证明联,进口应当是进口付汇证明联。

出口应当是收汇,应签发的是出口收汇证明联。

进口货物报关单一式五联,没有进口货物证明联。

(一)海关作业联和留存联海关作业联是统计部门收集整理进出口统计数据的原始凭证。

(二)收付汇证明联(三)加工贸易核销联(四)出口退税证明联各联的用途要掌握记忆。

例、判断题:(03年)《出口货物报关单》的“出口退税证明联”是海关对已办理出口申报的货物所签发的证明文件。

答案:错四、进出口货物报关单的法律效力(了解)五、海关对进出口货物报关单填制的一般要求注意第(四)点,要分单填报的情形,要理解记忆。

一、进口口岸/出口口岸1、指货物实际进出口我国关境口岸海关的名称,这栏一般从所给出的单据或中文补充资料中能找到相应的内容。

进口口岸是进入我国关境的第一海关,出口口岸是运离我国关境的最后一海关。

本栏填:隶属海关的名称和代码。

例:上海吴淞海关022、特殊情况:(1)加工贸易货物,填报货物进出口岸海关名称及代码。

(2)进口转关运输货物,填报货物进境地海关名称及代码。

出口转关货物填报出境海关名称及代码。

二、备案号备案号是进出口企业在海关办理报关手续时,应向海关递交的备案审批文件的编号。

一份报关单只允许填报一个备案号。

备案号这个栏目要掌握备案号是B、C、E、Y、Z开头的备案号的情况。

贸易方式、征免性质、征免、用途、项号等栏目相协调。

教材407411页的表格。

例:03年在给出的补充资料中,就有说明:经营单位委托上海某货运代理持C290831 00693号手册和3124号入境货物通关单向海关申报。

贸易方式、征免性质、征免、用途、项号根据教材407411页的表格来做。

(一)加工贸易货物报关单填制各栏目对应关系(二)减免税进口设备报关单各栏目对应关系(三)加工贸易进口设备报关单各栏目对应关系(四)暂准进出境货物报关单部分栏目对应关系(五)无代价抵偿、一般退运、直接退运货物报关单部分栏目一般对应关系三、进口日期/出口日期1、进口日期是指运载所申报货物运输工具申报进境的日期。

2、出口日期是指运载所申报货物运输工具办结出境手续的日期.★出口报关单出口日期栏不用填报。

注意:要填制8位。

顺序为年(4位)、月、日各2位四、申报日期指海关接受进(出)口货物收、发货人或其代理人申请办理货物进(出)手续的日期。

进口货物申报日期不得早于进口日期。

(进口后再申报)出口货物申报日期不得晚于出口日期。

(申报、放行后才能出口)注意:要填制8位。

顺序为年(4位)、月、日各2位五、经营单位(★★★)1、指对外签订并执行进出口贸易合同的中国境内企业或单位或者个人2、编码10位数,第五、六位各个数字所代表的意思要掌握。

参见教材332页。

经营单位编码(企业10位数海关注册登记编码)3、本栏目应填报经营单位中文名称及经营单位编码。

1.“经营单位”栏应填报经营单位的中文名称及编码。

只填报经营单位中文名称或经营单位10位数编码都是错误的。

例如,经营单位为上海兰生股份(3109915020),在“经营单位”栏,正确的填报格式为:“上海兰生股份3109915020”,错误的填报格式为:“上海兰生股份”或“3109915020”。

2.有代理报关资格的报关企业代理其他进出口企业办理进出口报关手续时,填报委托的进出口企业的名称及海关注册编码。

(委托企业即委托人)3.①进出口企业之间相互代理进出口,②或没有进出口经营权的企业委托有进出口经营权的企业代理进出口的,“经营单位”栏填报代理方中文名称及编码。

例如,上海城建局委托上海土产进出口(3101915031)进口黄桐木材,“经营单位”栏应填报为:“上海土产进出口3101915031”。

4.外商投资企业委托外贸企业进口投资总额以内设备、物品的(监管方式为合资合作设备“2025”、外资设备物品“25”),“经营单位”栏填报外商投资企业的中文名称及编码,并在“标记唛码及备注”栏注明“委托××进口”。

例如,上海协通针织(3101935039)委托上海机械进出口(集团)进口“圆形针织机”5台,“经营单位”栏应填报:“上海协通针织3101935039”,并在“标记唛码及备注”栏注明:“委托上海机械进出口(集团)进口”。

特殊的情况如何填写,要掌握。

(4种情况)例:(1)北京宇都商贸(企业代码ll01250756)委托大连化工进出口(企业代码2102911013)与韩国签约,为长春特钢进口 B30S型电动叉车,委托大连外轮代理向大连海关申报。

本题“经营单位”正确的填法是:A.北京宇都商贸1101250756B.大连化工进出口2102911013C.长春特钢D.大连外轮代理解析:从代码中看出北京宇都商贸属于境内有进出口经营权的集体企业,大连化工进出口属于有进出口经营权的国有企业,根据定义,进出口企业间相互代理进出口的,“经营单位”栏填报代理方中文名称及代码。

该题委托方为北京宇都商贸,代理方为大连化工进出口。

C和D因无企业代码,不用考虑。

(2)浙江浙海服装进出口(企业代码3313910194)以进料加工方式进口蓝湿牛皮,委托浙江嘉宁皮革(企业代码3313920237)加工牛皮沙发革,委托上海某货运代理于运输工具进境次日向吴淞口海关申报。

本题“经营单位”正确填法是:A.浙江浙海服装进出口3313910194B.浙江嘉宁皮革3313920237C.上海某货运代理XXXX91XXXXD.HANSA STAVANGER解析:该题是浙江浙海服装进出口自行进口,只能填报自己。

例中第一个“委托”是委托加工,而非委托进口,加工是货物进口以后的事,第二个“委托”是委托报关。

(3)中外合资沈阳贝沈钢帘线(2101232999)使用自有资金,委托上海新元五矿贸易(3105 913429)持21002003WZ00717号自动进口许可证(代码7)进口镀黄铜钢丝。

则进口报关单“经营单位”填:上海新元五矿贸易3105913429(4)沈阳沈港电器产业(2101930123)委托辽宁外贸集团 (2102910037)进口一批冷轧钢板,发票收货人辽宁外贸集团于船舶进口当日委托大连连孚物流向海关申报。

本题“经营单位”正确填法是:A.辽宁外贸集团2102910037B.沈阳沈港电器产业2101930123C.大连连孚物流XXXX91XXXXD.沈阳沈港电器产业2101930123(备注栏注“委托辽宁外贸集团进口”)解析:沈阳沈港电器产业从代码中可以看出系中外合资企业,辽宁外贸集团系国有企业,根据定义,外商投资企业委托外贸企业进口投资设备、物品的,“经营单位”栏填报该外商投资企业中文名称及编码,并在“标记唛码及备注栏”注明“委托XX进口”。

该题中进口货物并非“投资设备物品”而是原材料,故选A。

(5) 中国化工进出口总(1101910856)与美国签约,进口原油一批,由辽宁省化工进出口(2102910347)对外付款,并委托大连宏运向海关申报,进口后交由营口石化一加工。

本题“经营单位”的正确填法是:A.中国化工进出口总1101910856B.辽宁省化工进出口2102910347C.大连宏运D.营口石化一解析:该例属合同的签订者与执行者不属同一企业,按定义规定“经营单位”应填报执行合同的企业。

六、运输方式★填写的是运输方式名称或代码。

★代码:水路运输2汽车运输4航空运输5江海运输(BILL OF LADINGB/L)如果有Air fright 、MAWB或HAWB 字样,则为航空运输。

七、运输工具名称指载运货物进出境的运输工具的名称或运输工具编号,一份报关单只允许填报一个运输工具名称。

运输工具名称工具的名称/航班号,那么在填写这栏的时候,在提单中一般都能够找到相应的栏目,以水路运输为例,运输工具名称从vessel中能够找到,voyage是航次号。

★水路运输填:“运输工具名称/航次号”★航空运输填:“航班号”例1:Vessel:EAST EXPRESSVoyage:801E则运输工具名称栏填:EAST EXPRESS/801E例2:S/S EAST EXPRESS V801E运输工具名称栏填: EAST EXPRESS/801E例3:M/V EAST EXPRESS V801E运输工具名称栏填: EAST EXPRESS/801E如果题目中给出来EAST EXPRESS的船舶编号是78654321,运输工具名称栏另一种填法:78654321/801E八、提运单号1、指进出口货物提单或运单的编号2、一份报关单只允许填报一个提运单号,一票货物对应多个提运单号,应分单填报。

★3、水路运输填:进出口提运单号,如有分提运单的,填“提运单号*分运单号”。

4、汽车运输、邮政运输免于填报。

★5、航空运输填:“总运单号_分运单号”。

无分运单的填报“总运单号”。

九、收货单位/发货单位收货单位指已知的进口货物在境内的最终消费、使用单位,包括:1、自行从境外进口货物的单位。

2、委托有外贸进出口经营权的企业进口货物的的单位★注意:应填报中文名称及编码如果没有编码或编号,报中文名称。

收货单位/发货单位与经营单位的关系①收货单位/发货单位与经营单位不一定存在必然的关系。

自行进、出口货物的收货单位/发货单位同经营单位②外商投资企业委托外贸企业进口投资设备、物品的,收货单位同经营单位③其他委托进出口企业进、出口货物的收货单位/发货单位与经营单位不一致。