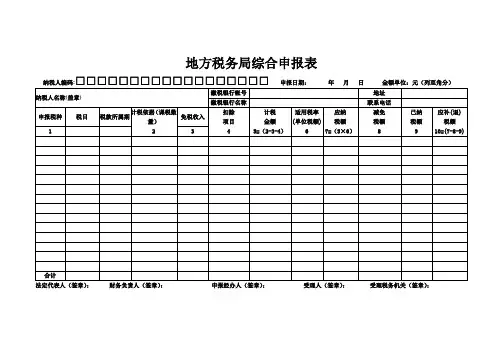

地方税费综合纳税申报表(Word)

- 格式:doc

- 大小:34.50 KB

- 文档页数:2

地方税务局综合申报表

纳税人编码:□□□□□□□□□□□□□□□□□□ 申报日期: 年 月 日 金额单位:元(列至角分)

纳税人名称(盖章) 缴税银行帐号 地址

缴税银行名称 联系电话

申报税种 税目 税款所属期 计税依据(课税数量) 免税收入 扣除

项目 计税

金额 适用税率

(单位税额) 应纳

税额 减免

税额 已纳

税额 应补(退)

税额

1 2 3 4 5=(2-3-4) 6 7=(5×6) 8 9 10=(7-8-9)

合计

法定代表人(签章): 财务负责人(签章): 申报经办人(签章): 受理人(签章): 受理税务机关(签章):

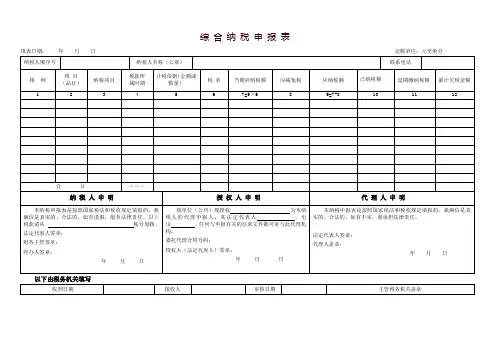

综 合 纳 税 申 报 表

填表日期: 年 月 日 金额单位:元至角分

纳税人顺序号 纳税人名称(公章) 联系电话

税 种 税 目

(品目) 纳税项目 税款所

属时期 计税依据(金额或数量)

税 率

当期应纳税额

应减免税

应纳税额

已纳税额

延期缴纳税额 累计欠税余额

1 2 3 4 5 6 7=5×6 8 9=7-8 10 11 12

合 计 ―――

纳 税 人 申 明 授 权 人 申 明 代 理 人 申 明

本纳税申报表是按照国家税法和税收规定填报的,我确信是真实的、合法的。如有虚假,愿负法律责任。以上税款请从 帐号划拨。

法定代表人签章:

财务主管签章:

经办人签章:

年 月 日 我单位(公司)现授权 为本纳税人的代理申报人,其法定代表人 ,电话 ,任何与申报有关的往来文件都可寄与此代理机构。

委托代理合同号码:

授权人(法定代表人)签章:

年 月 日

本纳税申报表是按照国家税法和税收规定填报的,我确信是真实的、合法的。如有不实,愿承担法律责任。

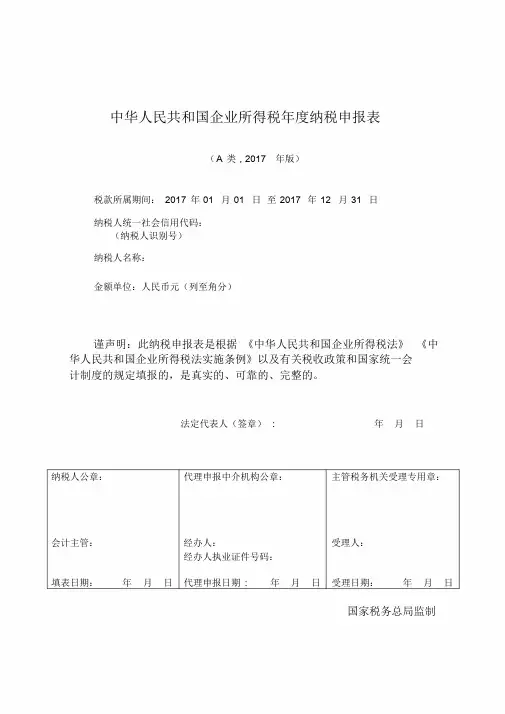

中华人民共和国企业所得税年度纳税申报表

(A类 , 2017 年版)

税款所属期间: 2017 年 01 月 01 日 至 2017 年 12 月 31 日

纳税人统一社会信用代码:

(纳税人识别号)

纳税人名称:

金额单位:人民币元(列至角分)

谨声明:此纳税申报表是根据 《中华人民共和国企业所得税法》 《中

华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会

计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章) : 年 月 日

纳税人公章: 代理申报中介机构公章: 主管税务机关受理专用章:

会计主管: 经办人: 受理人:

经办人执业证件号码:

填表日期: 年 月 日 代理申报日期 : 年 月 日 受理日期: 年 月 日

国家税务总局监制企业所得税年度纳税申报表填报表单

表单编号 表单名称 选择填报情况

填 报 不填报

A000000 企业基础信息表 √ ×

A100000 中华人民共和国企业所得税年度纳税申报表( A 类) √ ×

A101010 一般企业收入明细表 √ □

A101020 金融企业收入明细表 □ □

A102010 一般企业成本支出明细表 √ □

A102020 金融企业支出明细表 □ □

A103000 事业单位、民间非营利组织收入、支出明细表 □ □

A104000 期间费用明细表 √ □

A105000 纳税调整项目明细表 √ □

A105010 视同销售和房地产开发企业特定业务纳税调整明细表 □ □

A105020 未按权责发生制确认收入纳税调整明细表 □ □

A105030 投资收益纳税调整明细表 □ □

A105040 专项用途财政性资金纳税调整明细表 □ □

A105050 职工薪酬支出及纳税调整明细表 √ □

A105060 广告费和业务宣传费跨年度纳税调整明细表 □ □

A105070 捐赠支出及纳税调整明细表 □ □

A105080 资产折旧、摊销及纳税调整明细表 √ □

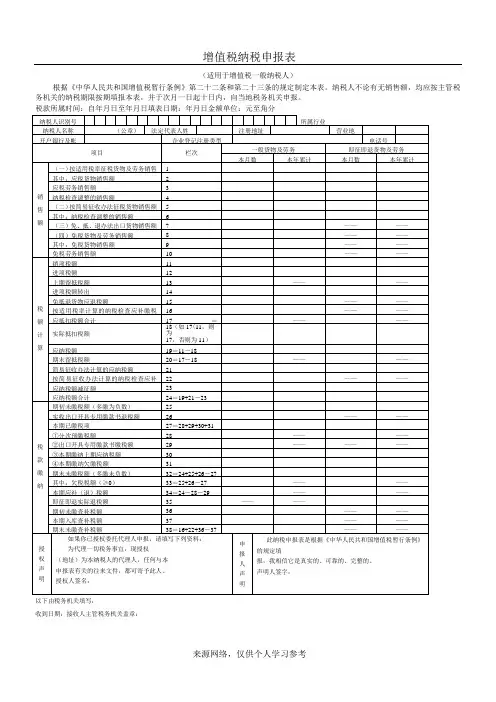

-来源网络,仅供个人学习参考 增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

纳税人识别号 所属行业

纳税人名称 (公章) 法定代表人姓 注册地址 营业地

开户银行及帐 企业登记注册类型 电话号

项目 栏次 一般货物及劳务 即征即退货物及劳务

本月数 本年累计 本月数 本年累计

销售额 (一)按适用税率征税货物及劳务销售1

其中:应税货物销售额 2

应税劳务销售额 3

纳税检查调整的销售额 4

(二)按简易征收办法征税货物销售额 5

其中:纳税检查调整的销售额 6

(三)免、抵、退办法出口货物销售额 7 —— ——

(四)免税货物及劳务销售额 8 —— ——

其中:免税货物销售额 9 —— ——

免税劳务销售额 10 —— ——

税额计算 销项税额 11

进项税额 12

上期留抵税额 13 —— ——

进项税额转出 14

免抵退货物应退税额 15 —— ——

按适用税率计算的纳税检查应补缴税16 —— ——

应抵扣税额合计 17= —— ——

实际抵扣税额 18(如17<11,则为

17,否则为11)

应纳税额 19=11-18

期末留抵税额 20=17-18 —— ——

简易征收办法计算的应纳税额 21

按简易征收办法计算的纳税检查应补22 —— ——

应纳税额减征额 23

应纳税额合计 24=19+21-23

税款缴纳 期初未缴税额(多缴为负数) 25