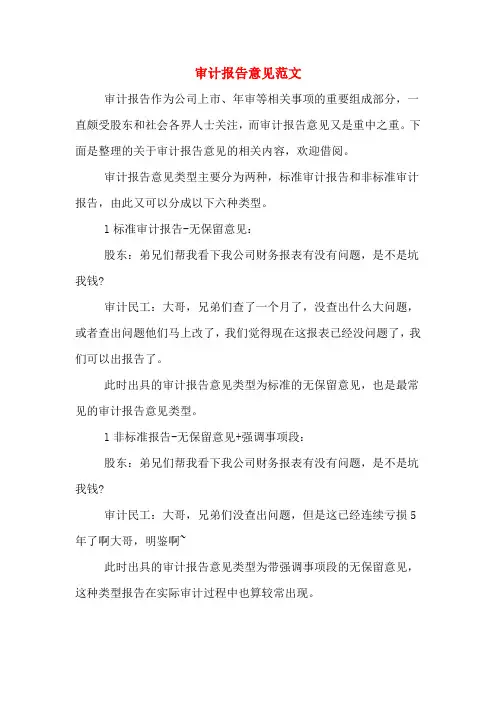

审计报告意见

- 格式:docx

- 大小:36.42 KB

- 文档页数:1

审计报告意见

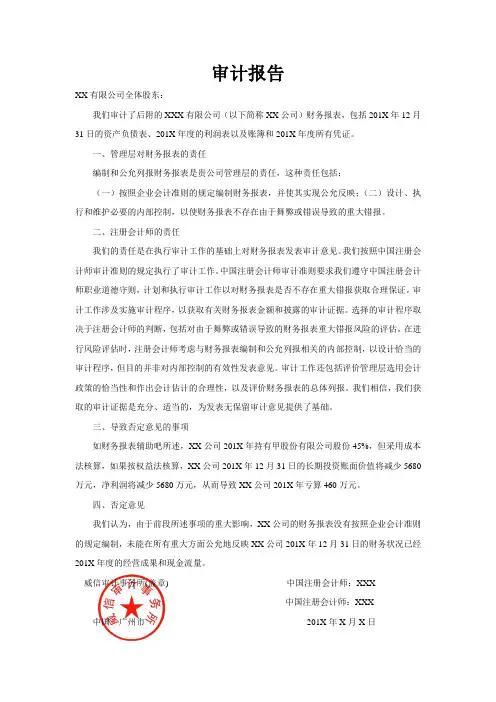

审计报告意见通常分为以下几类:

1. 无保留意见(unqualified opinion):表示经审计,财务报表真实准确地反映了被审计单位的财务状况、经营成果和现金流量,并符合适用的会计准则。这是审计报告中最理想的意见。

2. 保留意见(qualified opinion):表示经审计,财务报表在某些方面或某些具体事项上存在限制,无法完全反映财务状况、经营成果和现金流量。这种意见通常会给出具体的限制范围和原因。

3. 公平性有疑问意见(adverse opinion):表示经审计,财务报表未能真实准确地反映被审计单位的财务状况、经营成果和现金流量,并且存在重大错误。这种意见通常会给出具体的错误和原因。

4. 无法表示意见(disclaimer of opinion):表示无法对财务报表发表意见,原因可能是获得的审计证据不足或者财务报表的准备和披露存在严重问题。

审计报告意见的选择取决于审计师对被审计单位财务报表的审计结果和发现的问题的严重程度。不同的意见会对被审计单位的声誉和信用产生不同的影响。