工程成本的核算

- 格式:ppt

- 大小:1.73 MB

- 文档页数:34

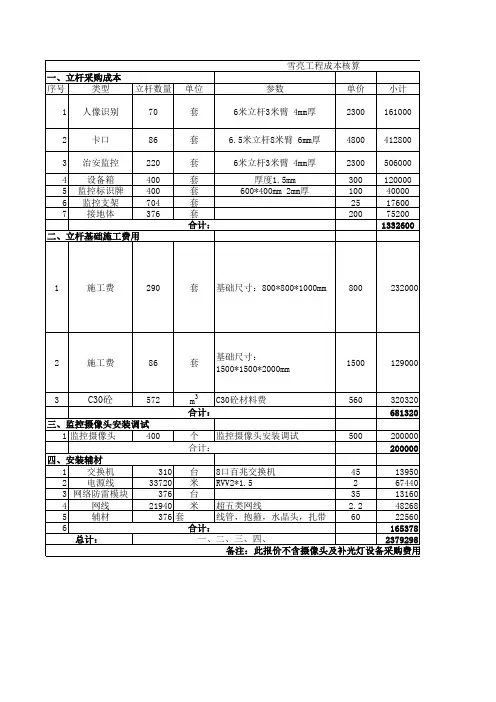

序号类型立杆数量单位参数单价小计

1人像识别70套6米立杆3米臂 4mm厚2300161000

2卡口86套6.5米立杆8米臂 6mm厚4800412800

3治安监控220套6米立杆3米臂 4mm厚2300506000

4设备箱400套厚度1.5mm300120000

5监控标识牌400套600*400mm 2mm厚10040000

6监控支架704套2517600

7接地体376套20075200

1332600

1施工费290套基础尺寸:800*800*1000mm800232000

2施工费86套基础尺寸:

1500*1500*2000mm1500129000

3C30砼572m3C30砼材料费560320320

681320

1监控摄像头400个监控摄像头安装调试500200000

200000

1交换机310台8口百兆交换机4513950

2电源线33720米RVV2*1.5267440

3网络防雷模块376台3513160

4网线21940米超五类网线2.248268

5辅材376套线管,抱箍,水晶头,扎带6022560

6165378

2379298

备注:此报价不含摄像头及补光灯设备采购费用三、监控摄像头安装调试

合计:

四、安装辅材

合计:

总计:一、二、三、四、雪亮工程成本核算

一、立杆采购成本

合计:

二、立杆基础施工费用

合计:

备注

以上报价含地笼、避雷针;热镀锌处理喷塑

含税票 不含运费

以上报价含地笼、避雷针;热镀锌处理喷塑

含税票 不含运费

以上报价含地笼、避雷针;热镀锌处理喷塑

含税票 不含运费

土方开挖,土方回填,模板支拆(包括

模板摊销),砼二次倒运、浇筑,预埋

螺栓安装,预埋2根电缆管(50mm)材料

、加工、安装,2.5m角钢接地极

(50mm*50mm*5mm)材料、安装焊接,杆

安装、短途运输、吊装

土方开挖,土方回填,模板支拆(包括

模板摊销),砼二次倒运、浇筑,预埋

螺栓安装,预埋2根电缆管(50mm)材料

、加工、安装,2.5m角钢接地极

工程项目成本核算

成本管理是实现企业财务目标——利润最大化的主要手段之一,成本核算与成本预测、成本计划、成本控制、成本分析和成本考核有机构成了成本管理系统。组织好成本核算,对全面提高企业管理水平,落实企业各部门经济责任制,提高企业经济效益,有很大的推动作用。在竞争日趋激烈的市场经济环境中,成本管理工作显得尤为重要,在此,笔者拟对目前施工企业工程项目成本核算问题作一粗浅研究,以求对实际工作起到一定的指导作用。

一、成本核算对象的确定成本核算对象,是在成本计算过程中,为归集和分配费用而确定的费用承担者。

1.成本核算对象确定的原则成本核算对象一般应根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定。有的工程项目成本核算工作开展不起来,其中的主要原因就是成本核算对象确定与生产经营管理相脱节。成本核算对象划分要合理,在实际工作中,往往划分的过粗,把相互之间没有联系或联系不大的单项工程或单位工程合并起来,作为一个成本核算对象,不能反映独立施工的工程实际成本水平,不利于考核和分析工程成本的升降情况;当然,成本核算对象如果划分的过细,会出现许多间接费用需要分摊,增加核算工作量,又难以做到成本准确。

2.成本核算对象划分的方法

1)建筑安装工程一般应以每一独立编制施工图预算的单位工程为成本核算对象,对大型主体工程(如发电厂房本体)应尽可能以分部工程作为成本核算对象。

2)规模大、工期长的单位工程,可以将工程划分为若干部位,以分部位的工程作为成本核算对象。

3)同一工程项目,由同一单位施工,同一施工地点、同一结构类型、开工竣工时间相近、工程量较小的若干个单位工程,可以合并作为一个成本核算对象。

3.工程成本明细帐的建立成本核算对象确立后,所有的原始记录都必须按照确定的成本核算对象填制,为集中反映各个成本核算对象应负担的生产费用,应按每一成本核算对象设置工程成本明细帐,并按成本项目分设专栏,以便计算各成本核算对象的实际成本。

龙源期刊网

工程项目的成本控制与成本核算

作者:李顺利

来源:《科教导刊·电子版》2015年第16期

摘 要 成本控制和成本核算在基础工作的组织形式上是一致的,把控制和核算结合在一起,既可以加强成本的事中控制,又可以保证成本核算的准确、及时。还可以为成本分析和成本考核打下良好基础,为下一轮成本预测和成本计划打下良好的理论依据。因此将这两个方面有机结合,对加强成本管理,降低工程成本,提高经济效益,有着非常重要的意义。

关键词 工程项目 成本管理 成本控制 成本核算

中图分类号:F234.2 文献标识码:A

成本控制与成本核算是工程项目成本管理中两项非常重要的工作,两者从不同角度对工程项目成本进行管理,只有将两者相结合,才能及时发现差异,并分析原因,从而严格控制人工、材料和费用支出,达到减低成本的目的。

成本控制是在成本形成的过程中,对各项生产经营活动的全部生产支出有目的推行指导限制、监督和施加影响的具体行动,以保证成本始终在理想规划内实现,成本控制的主要内容是对成本目标完成的控制,即严格以计划成本为目标,控制生产支出,保证成本在形成过程中按既定要求实现。

成本控制具有防范限制职能,就是要保证成本计划的实现。在施工过程中进行成本的跟踪控制,定期进行实际支出成本和计划成本目标值的比较,发现偏差分析产生偏差的原因,采取纠偏措施。从成本形成的全过程来看,成本控制即对全部费用进行有计划、有限制的支出,有及时纠正与计划之间的偏差,克服浪费,以对成本效益进行分析,分析各项支出的使用效果,从而衡量各项支出的合理性,杜绝不必要的消耗,降成本减低到理想水平。

成本核算是把企业为工程施工而产生的各种费用,按用途按一定的工程对象进行汇集、分配、计算出工程的实际成本和单位成本。主要手段是通过工程计量,确定根据合同规定已完成的工作量,在此基础上计算出工程项目的材料、人工和机械设备的消耗指标,并以一定的方式表达出来。成本核算是为了对进行有效的控制和挖掘低成本的潜力提供资料,是成本管理的一个重要环节。

国团圈 函—日 ZUIU IN U.I ̄ ogie a cts 工程项目成本控制与成本核算 财经与管理 吴利玉 吴玉凤 王珏红 (1、海宁正大工程管理咨询有限公司,浙江嘉兴314400 2、海宁农业对外综合开发区管理委员会,浙江嘉兴314400) 摘要:本文分析了施工成本管理的概念与作用,阐述了成本控制的基本原则,并从成本控制、核算和分析的角度提出了如何降低 项目施工的成本。 关键词:施工企业;工程成本;安全管理;进度控制 1亩信 工程成本大致由两种费用组成:其一是直 接费用,即直接用于施工的各项材料,人工、机 械及其它项费用咆括调整费用);其二是按所发 生直接费用_定百分比计取的综合间接费 临 行政管理费、利润及虚纳税金)。所请成本运营, 就是通过加强管理和运作,将这两大类费用的 支出控制住,降下来。本文就谈谈如何控制施工 成本。 2施工成本管理的概念与作用 施工企业项目管理的任务包括:施工安全 管理、施工成本控制、施工进度控制、施工质量 控制、施工合同管理、施工信息管理、与施工有 关的组织与协调。笔者认为施工企业最突出的 问题疆施工成本控制。 施工成本管理就是要在保证工期和质量满 足要求的情况下,采取措施把成本控制在计划 范围内.并进一步寻求最大程度的成本节约;拓 展企业经济效益空间,实现企业利益最大化目 标。施工成本管理的任务主要包括:成本预测、 成本计划、成本控制、成本核算、成本分析和成 本考核。笔者认为施工企业应加强施工成本计 划姐成本控制、施工成本考核方面的管理。 施工成本计划是成本控制和核算的基础。 编制施工图预算是成本i 划的一种形式。施工 图预算的编制基础是社会平均水平,按预算控 制成本,企业是微利,只有通过加强管理,使企 业达到社会先进水平,追求低于社会平均水平 的施工成本,才能给企业创造更好的效益。 施工项目成本控制应贯穿于施工项目从开 始到竣工验收的全过程,它是企业全面成本管 理的重要环节。因此,必须明确各级管理组织和 各级人员的责任和权限,做到责、权、利相结合, 这是成本控制的基础之一,必须给予足够的重 视。 3建设工程项目成本控制的基本原则 施工企业向社会提供产品和服务的同时, 也必须追求自身经济效益的最大化。企业的全 部管理工作的实质就是运用科学的管理手段, 为创造经济效益留 出最大限度的空间。因此,在企业管理中,成本 控制是企业生存的有源之水。 f1减本最优化原则。施工项目成本管理的 根本目的是在科学合理的限度内,通过对工程 项目中各种相关因素的成本管理,达到巨标成 本最低的要求。要实现成本最低化,必须挖掘所 有能降低成本的潜力,在项目的各个环节上,落 实相应的措施,最大限度地合理降低成本。 (2)全面管理成本原则。全面成本管理是全 4—e—q ̄,、全员和全过程的成本管理。为达到成本最 低化目标,除了应注重实际成本的计算分析,注 重施工成本的计算分析和注重对财会人员的管 理外,还应充分注重对施工项目管理中所有会 影响成本的因素进行控制,对施工过程咔发生 的采购、工艺和质量等因素的成本进行控制,对 与这些因素相关的所有员工进行严格管理,对 一218一 中国新技术新产品 施工的全过程进行成本控制。 (3)成本责任制。实行全面成本管理必然要 对施工项目的成本做层层分解,进行分工负责。 项目经理对企业下达的成本指标负责,项目部 各负责人对项目经理下达的成本目标负责,以 此层层落实成本管理责任,划清责任,确保整体 成本管理目标的实现。 (4)成本管理有效化原则。有效化原则即指: 以最少的投入获取最大的产出,以最少的人力 完成成本管理工作。这一原则的实施,需要采取 行动。 (5)成本管理科学化原则。项目管理讲究的 是运用现代化科学方法进行管理,成本管理同 样需要科学理论为指导,采用科学的方法进行 管理。例如可控责任成本控制的方法,就体现了 上述各个原则。 4加强项目计划成本控制 4.I加强材料费的控制 分项工程开始前,由项目部、预算部预算员 以分项工程作为成本控制对象,根据项目施工 计划及事先制定的计划成本,在合理的内部成 本降低率标准的基础上编制施工预算。施工预 算中凡是施工用的所有材料都要列出定额数 量,不得漏列。材料工程的材料采购、工长领科、 库房发料、财务付款均以此为依据。在此项费用 的控制中,尤其要加强对材料消耗量的控制,其 中工长严格按施工预算提出分时段材料采购计 划;材设部严格按照依据施工预算编制的材料 采购计划进行采购,不得超预算采购;工长严格 按照分项施工预算签发限额领料单;库房保管 员根据蛋工长签发的限额领料单,对材料发放 实行限额发放材料,材料超出定额的,要按照超 耗材料的实际成本,扣除分包方人工费;财务部 依据以施工预算为基础的材料采购计划安排付 款。在施工过程中,工程变更应及时获得甲方签 证,根据工程变更及调整的工程量调整相应分 项预算,同时向材设部补报调整的材料需用计 划。同时,要对价格进行控制。 42加强对人工费的控制 一是公司与劳务分包方签订的分包合同价 须经预算员认可,并不得超过所定计划成本。二 是项目部、工程部、预算部根据分包合同进行控 制。 4-3加强对机_械使用费控制 主要是正确选配和合理利用机械设备,搞 好机械设备的保养修理,提高机械的完好率、利 用率和使用效率,从而加快施工进度、增加产 量、降低机械使用费。机械租赁合同价须经预算 员认可,并不得超过计划成本,总费用不得超过 计划成本中机械费的控制额。此外,还应对间接 费及其它直接费控制。主要是精减管理机构,合 理确定管理幅度与管理层次,节约施工管理费 等等。 5加强项目成本核算 项目成本核算是项目成本管理的重要组成 部分,是施工项目进行施工成本分析的基础,因 此应及时准确地汇集成本资料,反映工程成本 中存在的问题,进行事中控制。 5.1正确确定成本核算对象 成本核算首先要合理确定核算对象,原则 上应以项目内每一独立编制施工图预算的单位 工程为一个成本核算对象。也可根据其组织管 理形式及成本考核需要,按工程部位、工序作为 —个成本核算对象。 52细化成本控制项目 为进行成本分析对比,成本核算项目应进 行详细划分,以增强同预算项目的配套性,并能 够满足成本分析的需要。 5.3建立健全成本核算管理制度 为保证项目成本核算月结制度的落实,及 时准确地提供成本核算资料,施工企业要切实 做好相关各项基础工作,成本核算的基础工作 重点在于建立和健全各类原始记录、账簿、报 表,建立规范的核算基础资料流程,为成本核算 工作打下坚实的基础。 6强化成本分析 为切实搞好成本控制,还需要财务人员、预 算人员、材料人员积极开展施工过程中的成本 事中分析,进行预算与施工实际成本的逐项对 比。 (1)J ̄U强材料价格价差管理分析。应由财务 人员建立价差核算对比台账,对大宗材料逐项 计算对比价差,编制材料价差利润统计表,通过 该表可以反映材料采购价格上是否存在问题及 在各项材料价格上赚了多少钱。 (2)加强工地材料消耗台账管理分析。应由 工地材料人员建立材料耗用节超分析台账,对 大宗材料逐项计算对比量差,编制材料量差节 超分析表,反映包括本期耗用对比,项目开工至 本期累计耗用对比。通过该表可反映材料数量 上赚了多少钱,可反映施工中材料耗用上出现 的问题并及时纠正。 (3)加强成本台账管理分析。由财务人员建 立单位工程收入及成本台账,编制项目责任成 本报表,对预算成本中材料费、人工费、机械费、 其他直接费,f司接费与施工实际成本进行逐项 对比,包括本期数对比,项目开工至本期累计数 对比,及时发现材料费、人工费、机械费、其他直 接费、间接费中存在的问题,以进行事中控制。 参考文献 【1】董鹏程.关于工程项目成本控制的几点看法 山西建筑,2009-08--01. 【2]李剑霞.浅谈工程项目的成本核算叨.科技情报 开发与经济,2005--09-15.