高级财务会计第五章 所得税

- 格式:ppt

- 大小:748.50 KB

- 文档页数:46

高级财务会计企业所得税1. 简介企业所得税是指企业按照国家相关法律法规规定缴纳的税金,是企业经营所得的一种征税方式。

高级财务会计企业所得税是指在财务会计上对企业所得税进行高级处理和分析的过程。

本文将介绍高级财务会计企业所得税的相关概念、计算方法以及影响因素。

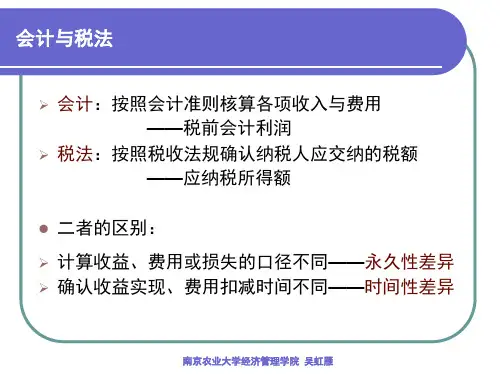

2. 企业所得税基本概念企业所得税是指企业按照国家相关法律法规规定缴纳的税费,是企业经营活动所得的一种税收。

企业所得税的征收主体是国家税务部门,依照企业所得税法规定的税率和应纳税所得额计算,由企业自行申报并缴纳。

企业所得税的计算通常遵循以下公式:应纳税所得额 = 全部收入 - 可扣除项目 -免税项目 - 抵扣项目应纳税额 = 应纳税所得额 × 税率 - 速算扣除数其中,全部收入指企业在一定时期内取得的经济利益的总额,可扣除项目指企业根据所得税法规定可以在计算应纳税所得额时扣除的费用。

免税项目指企业根据所得税法规定可以免除税金的收入。

抵扣项目是指企业可以在计算应纳税所得额时抵扣的税前支出。

3. 高级财务会计企业所得税的计算方法高级财务会计企业所得税的计算方法相对于一般财务会计的计算方法更为复杂和精细。

在高级财务会计中,需要对各种会计政策和会计处理方法进行评估和选择,以最大程度地减少企业所得税的负担,提高企业的盈利能力。

3.1 会计政策在高级财务会计中,选择适合的会计政策对企业所得税的计算影响较大。

会计政策的选择需要综合考虑企业业务性质、财务报表的真实性和合规性等方面的因素。

一些会计政策的选择可能导致企业所得税的增加,而另一些会计政策选择可能减少企业所得税的负担。

3.2 减少应纳税所得额的方法在高级财务会计中,可以采用一些方法来减少应纳税所得额,从而降低企业所得税的负担。

这些方法通常包括合理安排资产负债表、利润表的项目设定以及选择合适的会计处理方法等。

例如,可以选择合适的折旧方法和计提坏账准备等,以减少应纳税所得额。

3.3 投资和融资的影响企业的投资和融资活动也会对高级财务会计企业所得税产生影响。