钢铁工业发展统计数据:中国历年钢铁上市公司盈利指标统计(2009-2018)

- 格式:xls

- 大小:6.00 KB

- 文档页数:1

【摘要】钢铁业在我国国民经济发展中占有重要的地位,它是我国工业的重要组成部分,钢铁业的发展对于提升我国整体的工业产值具有重要的意义。

然则近几年来我国钢铁业发展势头不够强劲,部分企业出现盈利能力下降甚至亏损的现象。

在此背景下,本文选取我国钢铁行业中典型的上市公司并对其进行盈利能力分析,通过建立回归模型对这些盈利能力进行实证分析,通过因子分析可知对企业盈利能力影响最大的指标是投资回报指标和现金流管控,期望该分析结果为我国钢铁企业盈利分析与管理提供参考。

关键词:钢铁行业;盈利能力;因子分析Iron and steel are supposed to be industrial grain, and the steel industry in our national economy is an important basic industry, it is the key industry to meet the modern industrialization, but in recent years, the profitability of iron and steel enterprises in China is declining year by year. Some iron and steel enterprises have even suffered a continuous loss. This article is based on the listed companies in China's steel industry, and through an empirical analysis of the profitability of some of the more typical steel-listed enterprises, the factors that influence the profitability are extracted. The selected investment return index and the cash flow control index, as an indicator of the biggest impact on the profitability, can provide a reference for the profitability management of the iron and steel enterprise in China.Keywords:Iron and steel industry;Profitability; factorial analysis目录一、引言 (2)(一)选题背景及研究意义 (2)1、选题背景 (2)2、研究意义 (2)(二)国内外研究现状 (3)1、国内研究现状 (3)2、国外研究现状 (4)二、我国钢铁行业发展现状 (5)(一)钢铁行业上市公司的概述 (5)(二)我国钢铁行业的市场特点 (8)1、节能减排 (8)2、出口贸易 (8)3、人才的流失 (8)三、我国钢铁行业盈利能力实证分析设计 (8)(一)钢铁行业上市公司盈利能力分析样本选取 (8)(二)钢铁行业上市公司盈利能力分析体系指标选取 (14)(三)指标选取原则 (16)1、全面性与重要性原则 (16)2、科学性与合理性原则。

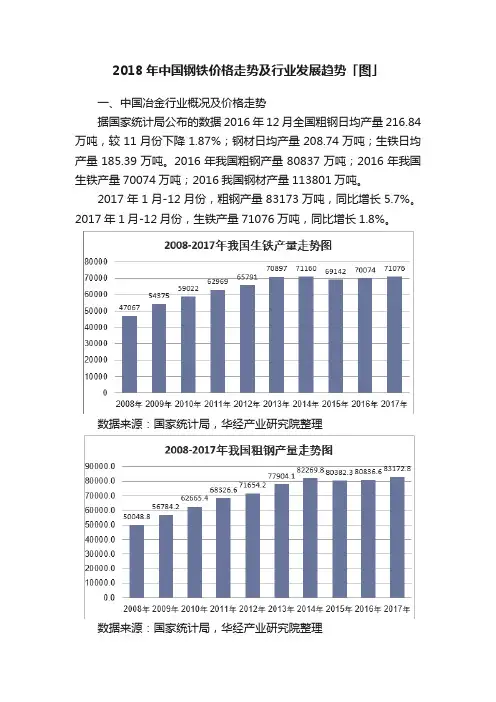

2018年中国钢铁价格走势及行业发展趋势「图」一、中国冶金行业概况及价格走势据国家统计局公布的数据2016年12月全国粗钢日均产量216.84万吨,较11月份下降1.87%;钢材日均产量208.74万吨;生铁日均产量185.39万吨。

2016年我国粗钢产量80837万吨;2016年我国生铁产量70074万吨;2016我国钢材产量113801万吨。

2017年1月-12月份,粗钢产量83173万吨,同比增长5.7%。

2017年1月-12月份,生铁产量71076万吨,同比增长1.8%。

数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理二、中国钢铁企业经营状况分析根据国家统计局数据:2017年我国钢铁工业规模以上数达到8545家,其中1305家企业出现亏损,亏损企业平均亏损金额为2269.7万元。

数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理2017年我国钢铁工业年度总产值为69905.40亿元,资产总额为63818.00亿元,2017年度销售收入为67429.60亿元,年度利润总额为3419.40亿元。

资料来源:国家统计局,华经产业研究院整理三、钢铁下游需求情况分析1、钢铁下游需求主要来自于建筑业,其直接拉动的需求占钢铁消费的53.3%左右,同时会拉动工程机械以及重卡、家电等间接用钢,直接和间接建筑业占钢铁的75%左右,因此钢铁消费的核心变化就是建筑业,而建筑业的主要就是基建与房地产。

数据来源:国家统计局,华经产业研究院整理建筑用钢是我国钢材消费最大的品种,其用量占钢材的总消费量常年保持在50%以上。

近年来,快速发展的建筑业为建筑用钢品种的开发和应用提供了广泛的市场。

数据显示,2011-2017年,建筑领域钢铁需求量基本维持在3.40亿吨以上。

2017年,建筑领域钢铁需求同比增长7.50%,达到3.87亿吨。

2009年钢铁行业发展回顾及2010年展望2009年,面对百年罕见的金融危机,中国钢铁工业积极应对,稳步前行。

在国家一系列刺激经济政策的支持下,全行业逐步走出低谷,产量恢复增长,效益得到改观,国内粗钢表观消费创历史新高。

钢铁行业的发展,有力地支撑了国家一揽子扩大内需措施对钢铁的需求。

同时,钢铁行业企稳回升的态势并不稳固,一些深层次矛盾尚未得到有效解决,制约着钢铁行业健康发展。

一、行业运行基本情况(一)生产消费创历史新高,结构发生变化。

金融危机爆发后,钢铁企业被迫大幅度减产,2008年10月份,钢的生产水平降至年产4.2亿吨,比年内最高水平下降26%。

在国家刺激经济政策的作用下,钢铁生产开始逐步回升,2009年6月份以来,各月始终保持较高生产水平。

2009年全年产钢56784万吨,比上年增产6753万吨,增长13.5%。

在全球钢产量除中国外减产21.5%的大背景下,国内消费需求强劲,弥补了出口大幅度减少的压力,与上年相比,出口减少回流到国内粗钢4479万吨,国内粗钢表观消费达到56504万吨,增长24.8%,创历史新高。

受固定资产投资拉动,全年钢材需求结构也发生变化,以建筑钢材为代表的长材增长幅度高于板材、以生产长材为主的地方企业增幅高于重点大型企业。

2009年长材增长23.4%,高于板材9.3个百分点。

地方小企业增长25.1%,高于重点大中型13.9个百分点。

(二)钢材市场震荡频繁,价格低位运行。

2009年以来,国内钢材价格逐步回升。

但由于产能总体过剩,导致全年钢材价格总体低位运行并出现两次大的波动。

一次是2月回升后下滑,至4月中旬钢材综合价格指数降至年内最低95点。

第二次是在8月初,钢材价格迅速攀升,钢材综合价格指数一周升上了6.2个百分点,达到116.3点,之后,钢材价格急剧下跌,再次演绎了暴涨暴跌的一幕。

在经历了三个月的下跌后,11月下旬开始企稳回升。

全年钢材价格综合指数高低落差21.3个百分点,振幅比上年减小40个百分点。

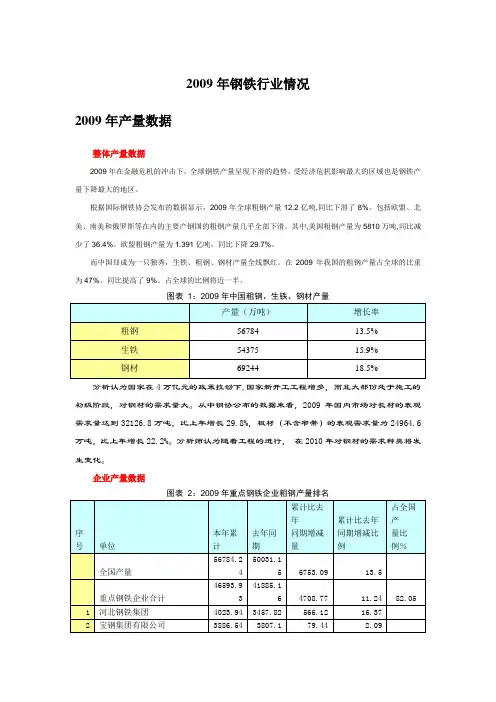

2009年钢铁行业情况2009年产量数据整体产量数据2009年在金融危机的冲击下,全球钢铁产量呈现下滑的趋势。

受经济危机影响最大的区域也是钢铁产量下降最大的地区。

根据国际钢铁协会发布的数据显示,2009年全球粗钢产量12.2亿吨,同比下滑了8%。

包括欧盟、北美、南美和俄罗斯等在内的主要产钢国的粗钢产量几乎全部下滑。

其中,美国粗钢产量为5810万吨,同比减少了36.4%。

欧盟粗钢产量为1.391亿吨,同比下降29.7%。

而中国却成为一只独秀,生铁、粗钢、钢材产量全线飘红。

在2009年我国的粗钢产量占全球的比重为47%,同比提高了9%。

占全球的比例将近一半。

图表1:2009年中国粗钢、生铁、钢材产量分析认为国家在4万亿元的政策拉动下,国家新开工工程增多,而且大部份处于施工的初级阶段,对钢材的需求量大。

从中钢协公布的数据来看,2009年国内市场对长材的表观需求量达到32126.8万吨,比上年增长29.8%,板材(不含窄带)的表观需求量为24964.6万吨,比上年增长22.2%。

分析师认为随着工程的进行,在2010年对钢材的需求种类将发生变化。

企业产量数据图表2:2009年重点钢铁企业粗钢产量排名2009年钢铁行业动态淘汰落后产能“要建立和完善落后产能退出机制,对于未经审批但已生产的企业或项目要给出路。

”工业和信息化部副部长苗圩在出席中钢协2010年理事会时做出如上表态。

据统计,截至2009年底,我国钢铁行业已淘汰落后炼铁能力8172万吨,炼钢能力6038万吨,但实际上落后装备仍然大量存在。

4月6日,发布了《关于进一步淘汰落后产能工作的通知》。

《通知》明确,在2011年底前,我国钢铁行业要淘汰400立方米及以下炼铁高炉,淘汰30吨及以下炼钢转炉、电炉。

工信部原材料工业司司长陈燕海在原材料行业淘汰落后产能座谈会上表示,淘汰落后产能必须坚持三原则:严格控制新增产能的项目;严禁借“上大压小”之名,行扩大产能之实的项目;优先支持等量或超量淘汰落后产能的技术改造项目。

2018年我国钢铁行业发展情况及2019年发展形势分析报告

2019年2月16日

一、基本面分析: 11 月需求收缩快于供给、价格失速下行, 12 月供需格局趋弱

(一)供给:预计 11 月粗钢日均产量维持高位, 12 月秋冬季错峰生产落地或促粗钢日均环比趋降

2018年10月份生铁、粗钢日均产量创历史同期新高,环比略有回落:受益主要钢材品种毛利仍处高位,钢厂生产热情高涨, 10月生铁和粗钢日均产量分别达219万吨/天和266万吨/天,环比分别降1%和降1%,同比分别增13%和14%。

根据我们的测算, 10月炼铁和炼钢产能利用率分别为90%和94%,仅次于2018年9月。

2013-2018年粗钢月度日均产量(单位:万吨/天)

2018年10月炼铁、炼钢产能利用率略回落

从环比数据来观测, 2018年10月高炉开工率、铁矿石疏港量环比9月提升: 10月月周均高炉开工率达68%、环比9月持平, 10月铁矿石日均疏港量达295万吨/天,环比增3%;这与前述的生铁和。

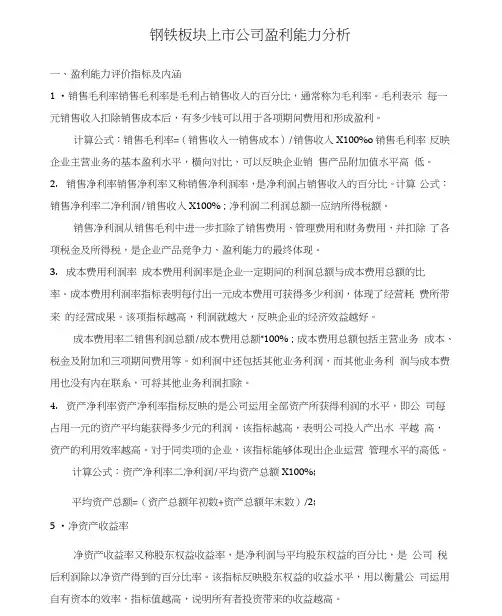

钢铁板块上市公司盈利能力分析一、盈利能力评价指标及内涵1.销售毛利率销售毛利率是毛利占销售收入的百分比,通常称为毛利率。

毛利表示每一元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利。

计算公式:销售毛利率=(销售收入-销售成本)/销售收入×100%。

销售毛利率反映企业主营业务的基本盈利水平,横向对比,可以反映企业销售产品附加值水平高低。

2.销售净利率销售净利率又称销售净利润率,是净利润占销售收入的百分比。

计算公式:销售净利率=净利润/销售收入×100%;净利润=利润总额-应纳所得税额。

销售净利润从销售毛利中进一步扣除了销售费用、管理费用和财务费用,并扣除了各项税金及所得税,是企业产品竞争力、盈利能力的最终体现。

3.成本费用利润率成本费用利润率是企业一定期间的利润总额与成本费用总额的比率。

成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。

该项指标越高,利润就越大,反映企业的经济效益越好。

成本费用率=销售利润总额/成本费用总额*100%;成本费用总额包括主营业务成本、税金及附加和三项期间费用等。

如利润中还包括其他业务利润,而其他业务利润与成本费用也没有内在联系,可将其他业务利润扣除。

4.资产净利率资产净利率指标反映的是公司运用全部资产所获得利润的水平,即公司每占用一元的资产平均能获得多少元的利润。

该指标越高,表明公司投入产出水平越高,资产的利用效率越高。

对于同类项的企业,该指标能够体现出企业运营管理水平的高低。

计算公式:资产净利率=净利润/平均资产总额×100%;平均资产总额=(资产总额年初数+资产总额年末数)/2;5.净资产收益率净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率。

该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率,指标值越高,说明所有者投资带来的收益越高。

钢铁板块上市公司盈利能力分析一、盈利能力评价指标及内涵1 •销售毛利率销售毛利率是毛利占销售收入的百分比,通常称为毛利率。

毛利表示每一元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利。

计算公式:销售毛利率=(销售收入一销售成本)/销售收入X100%o销售毛利率反映企业主营业务的基本盈利水平,横向对比,可以反映企业销售产品附加值水平高低。

2.销售净利率销售净利率又称销售净利润率,是净利润占销售收入的百分比。

计算公式:销售净利率二净利润/销售收入X100%;净利润二利润总额一应纳所得税额。

销售净利润从销售毛利中进一步扣除了销售费用、管理费用和财务费用,并扣除了各项税金及所得税,是企业产品竞争力、盈利能力的最终体现。

3.成本费用利润率成本费用利润率是企业一定期间的利润总额与成本费用总额的比率。

成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。

该项指标越高,利润就越大,反映企业的经济效益越好。

成本费用率二销售利润总额/成本费用总额*100%;成本费用总额包括主营业务成本、税金及附加和三项期间费用等。

如利润中还包括其他业务利润,而其他业务利润与成本费用也没有内在联系,可将其他业务利润扣除。

4.资产净利率资产净利率指标反映的是公司运用全部资产所获得利润的水平,即公司每占用一元的资产平均能获得多少元的利润。

该指标越高,表明公司投入产出水平越高,资产的利用效率越高。

对于同类项的企业,该指标能够体现出企业运营管理水平的高低。

计算公式:资产净利率二净利润/平均资产总额X100%;平均资产总额=(资产总额年初数+资产总额年末数)/2;5 •净资产收益率净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率。

该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率,指标值越高,说明所有者投资带来的收益越高。

在相同的总资产利润率水平下,由于企业采用不同的资本结构形式,即不同负债与所有者权益比例,会造成不同的净资产收益率。

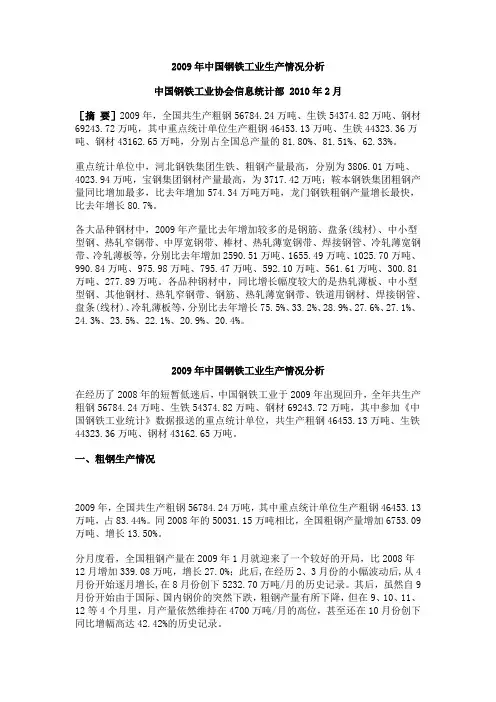

2009年中国钢铁工业生产情况分析中国钢铁工业协会信息统计部 2010年2月[摘要]2009年,全国共生产粗钢56784.24万吨、生铁54374.82万吨、钢材69243.72万吨,其中重点统计单位生产粗钢46453.13万吨、生铁44323.36万吨、钢材43162.65万吨,分别占全国总产量的81.80%、81.51%、62.33%。

重点统计单位中,河北钢铁集团生铁、粗钢产量最高,分别为3806.01万吨、4023.94万吨,宝钢集团钢材产量最高,为3717.42万吨;鞍本钢铁集团粗钢产量同比增加最多,比去年增加574.34万吨万吨,龙门钢铁粗钢产量增长最快,比去年增长80.7%。

各大品种钢材中,2009年产量比去年增加较多的是钢筋、盘条(线材)、中小型型钢、热轧窄钢带、中厚宽钢带、棒材、热轧薄宽钢带、焊接钢管、冷轧薄宽钢带、冷轧薄板等,分别比去年增加2590.51万吨、1655.49万吨、1025.70万吨、990.84万吨、975.98万吨、795.47万吨、592.10万吨、561.61万吨、300.81万吨、277.89万吨。

各品种钢材中,同比增长幅度较大的是热轧薄板、中小型型钢、其他钢材、热轧窄钢带、钢筋、热轧薄宽钢带、铁道用钢材、焊接钢管、盘条(线材)、冷轧薄板等,分别比去年增长75.5%、33.2%、28.9%、27.6%、27.1%、24.3%、23.5%、22.1%、20.9%、20.4%。

2009年中国钢铁工业生产情况分析在经历了2008年的短暂低迷后,中国钢铁工业于2009年出现回升,全年共生产粗钢56784.24万吨、生铁54374.82万吨、钢材69243.72万吨,其中参加《中国钢铁工业统计》数据报送的重点统计单位,共生产粗钢46453.13万吨、生铁44323.36万吨、钢材43162.65万吨。

一、粗钢生产情况2009年,全国共生产粗钢56784.24万吨,其中重点统计单位生产粗钢46453.13万吨,占83.44%。

2018年中国钢铁行业年度总结报告目录索引年报概览:32家上市钢企总净利达1015亿元、同比增加35%,盈利能力大幅提升 (6)一、基本面:2018年粗钢产量创新高,供需紧平衡、原料相对弱势助盈利提高 (8)(一)供需:高周转率下房地产韧性对冲去杠杆下基建下滑,粗钢产量创历史新高,供需维持紧平衡 (8)(二)钢材和原料均价:主要钢材品种同比上涨5%~12%,进口矿下跌5%、焦炭上涨18%、废钢上涨38% (11)(三)盈利:主要钢种吨钢毛利同比增长,热轧板卷同比增加15%,螺纹钢同比增加1% (13)二、业绩分析:32家上市钢企净利同比增35%,获现能力创2011年来新高,资产负债率降至57%,近1/3钢企分红率在50%以上 (14)(一)盈利:31家钢企实现盈利,仅西宁特钢净利为负,方大特钢、三钢闽光和新钢股份吨钢净利超600元/吨,重庆钢铁吨钢净利增幅达260% (14)(二)成本与费用:柳钢股份吨钢折旧及期间费用最低,三钢闽光吨钢成本处于最低水平 (18)(三)经营质量:上市钢企获现能力创2011年来新高,营运能力持续增强,资产负债率降至58% (25)(四)分红情况:近1/3钢企分红率在50%以上,方大特钢、三钢闽光等股息率靠前 (28)(五)产量:2018年92%上市钢企粗钢产量同比增长,重庆钢铁同比增幅达55%,河钢股份、首钢股份粗钢产量同比下降 (30)三、2019年展望和投资建议:关注供需平衡预期差及结构性行情 (32)(一)2019年展望:需求以稳为主,环保限产约束放松或致供给释放,铁矿石等原料价格中枢上行,钢企盈利承压 (32)(二)投资建议:建议关注供需平衡韧性预期差及结构性行情 (33)四、风险提示 (34)图表索引图1:2018年申万钢铁板块32家上市公司归母净利润(单位:亿元) (14)图2:2018年归母净利润同比增幅前十的上市公司 (15)图3:2018年方大特钢、太钢不锈、三钢闽光、南钢股份和沙钢股份吨钢毛利最高(单位:元/吨钢) (17)图4:2018年西宁特钢、马钢股份、重庆钢铁、八一钢铁、凌钢股份吨钢毛利最低(单位:元/吨钢) (17)图5:2018年方大特钢、三钢闽光、新钢股份、韶钢松山和太钢不锈吨钢净利最高(单位:元/吨钢) (18)图6:2018年西宁特钢、本钢板材、八一钢铁、河钢股份和首钢股份吨钢净利最低(单位:元/吨钢) (18)图7:2018年太钢不锈、酒钢宏兴、西宁特钢、本钢板材和大冶特钢等公司吨钢成本较高 (20)图8:2018年三钢闽光、方大特钢、沙钢股份、韶钢松山、柳钢股份等公司吨钢成本最低 (20)图9:2018年宝钢股份、首钢股份、西宁特钢、太钢不锈和本钢板材吨钢折旧较高 (21)图10:2018年柳钢股份、三钢闽光、大冶特钢、凌钢股份和沙钢股份吨钢折旧最低 (21)图11:2018年西宁特钢、酒钢宏兴、太钢不锈、宝钢股份和河钢股份吨钢期间费用较高 (23)图12:2018年柳钢股份、沙钢股份、凌钢股份、三钢闽光和新钢股份吨钢期间费用最低 (23)图13:2018年西宁特钢、河钢股份、包钢股份、本钢板材和首钢股份等公司吨钢财务费用较高 (23)图14:2018年大冶特钢、方大特钢、沙钢股份、三钢闽光和新钢股份吨钢财务费用最低 (23)图15:2018年酒钢宏兴、八一钢铁、包钢股份、西宁特钢和太钢不锈吨钢销售费用较高 (24)图16:2018年柳钢股份、三钢闽光、重庆钢铁、方大特钢和沙钢股份的吨钢销售费用最低 (24)图17:2018年方大特钢、宝钢股份、大冶特钢、太钢不锈和河钢股份吨钢管理费用较高 (24)图18:2018年八一钢铁、凌钢股份、柳钢股份、鞍钢股份和沙钢股份吨钢管理费用最低 (24)图19:2016年后申万上市钢企经营现金净流量与主营业务收入的比值逐年上升25图20:2018年方大特钢、三钢闽光、首钢股份、沙钢股份和马钢股份等销售现金比率在16%以上 (26)图21:2018年西宁特钢、ST抚钢、金洲管道、武进不锈和八一钢铁等销售现金比率在5%以下 (26)图22:2016年后申万上市钢企存货周转率、应收账款周转率和总资产周转率逐年上升 (26)图23:2018年杭钢股份、大冶特钢、首钢股份、三钢闽光和永兴特钢等存货周转率排名靠前(单位:次) (27)图24:2018年三钢闽光、重庆钢铁、八一钢铁、凌钢股份、山东钢铁应收账款周转率排名靠前(单位:次) (27)图25:2018年申万钢铁上市公司总体资产负债率已降至60%以下至57.5% (27)图26:2018年永兴特钢、武进不锈、杭钢股份和方大特钢资产负债率均在30%以下 (28)图27:2018年方大特钢、常宝股份、沙钢股份、永兴特钢和杭钢股份有息负债占比均低于10% (28)图28:根据2018年年报计算,2019年行业整体股息率连续2年维持4%以上 29表1:2018年SW钢铁板块31家企业实现盈利,仅西宁特钢净利为负 (6)表2:钢铁各需求终端历史表现(单位:亿吨) (8)表3:2018年钢铁相关下游行业主要经营数据指标 (10)表4:2018年主要钢材品种同比上涨5%~12% (11)表5:分季度看,主要钢材产品均价变化情况(单位:元/吨) (12)表6:2018年进口矿价格下跌4.5%,但焦炭上涨18.0%、废钢上涨37.7% (12)表7:分季度看,主要钢材产品均价变化情况(单位:元/吨) (12)表8:主要钢种吨钢毛利同比增长,热轧板卷增幅最高、达50%以上,冷轧板卷增幅最低、为20% (13)表9:分季度看,主要钢材产品吨钢毛利变化情况(单位:元/吨) (13)表10:申万钢铁板块32家上市公司2018年业绩变动分析 (15)表11:SW钢铁行业上市钢企2018年吨钢盈利情况 (16)表12:2018年58%的上市钢企吨钢成本同比上升,马钢股份同比大幅下降35%19表13:37.50%的钢企2018年吨钢折旧同比上升,八一钢铁吨钢折旧同比增幅达100%以上 (20)表14:2018年70.83%的上市钢企吨钢期间费用同比上升,韶钢松山增幅达115.15% (22)表15:2018年3家钢铁上市公司分红率在80%以上,7家公司分红率在50~80%之间 (29)表16:2018年92%上市钢企粗钢产量同比增长,其中重庆钢铁同比增幅达55%30。