2018-2019 武汉商业体预告

- 格式:pptx

- 大小:7.51 MB

- 文档页数:17

武汉商业地产及商圈发展全面分析报告前言年初,国家公布国内城市社会消费品零售额排名,武汉以960亿元在19个副省级以上城市中位居第5,仅次于沪、京、穗、津。

武汉城市总人口排第7,目前经营面积 5000㎡以上的商业网点167个,10000万㎡以上37家;最大商业集团武商集团经营商品品种多达20万种,年销售接近100亿元。

人均拥有商业网点营业面积高达0.85㎡,直逼上海,接近国际发达城市一般水平。

加上近期湖北省将作为全国两个现代商业流通综合改革的试点省之一,这必将对武汉消费品市场增长产生积极作用。

此外,湖北省重点打造的中部9城市圈目前已渐成规模,以武汉为中心,覆盖黄石、黄冈、鄂州、孝感、咸宁、仙桃、天门和潜江等城市的武汉城市圈简称“8+1”城市圈。

来自武汉市商业部门的统计数据显示,8城市的商品净流入武汉市的消费品零售额比重上升至20%,净流入社会消费品零售额接近100亿元。

在积极引入的同时,武汉市的百货、超市、餐饮行业纷纷走出,目前在8个城市开设了39家商业网点。

在进入武汉的外资零售企业中 , 有大型综合超市 ( 如法国家乐福、美国沃尔玛 ) 、仓储式会员店( 如德国麦德龙、荷兰万客隆 ) 、便利店 ( 如日本 7-11) 、超大型购物中心 ( 如香港特区的新东安百货 ) 、商品批发集散中心 ( 如香港特区的利联仓行 ) 、标准化食品超市 ( 如日本的友谊西友超市 )。

MALL,成为武汉开发商的香饽饽2002年,随着上海正大广场、深圳铜罗湾广场、厦门SM城市广场、大连和平广场、宁波天一广场、福州元洪城等一批具有国际水准的MALL陆续建成开业,MALL逐渐为市民所接受。

2003年,武汉的MALL 开发也进入一个新的高峰期,以湘隆时代商业中心、大连万达商业广场、武汉销品茂为代表的商业地产,通过MALL的形式迅速强占武汉商圈,王家墩中央商务区、龙王庙商业中心、永清商务区、汉正街改造、铜罗湾广场也逐一浮出水面,未来3—5年内,带MALL概念的购物中心总供应面积将超过200万㎡,武汉商业地产进入准“摩尔”时代。

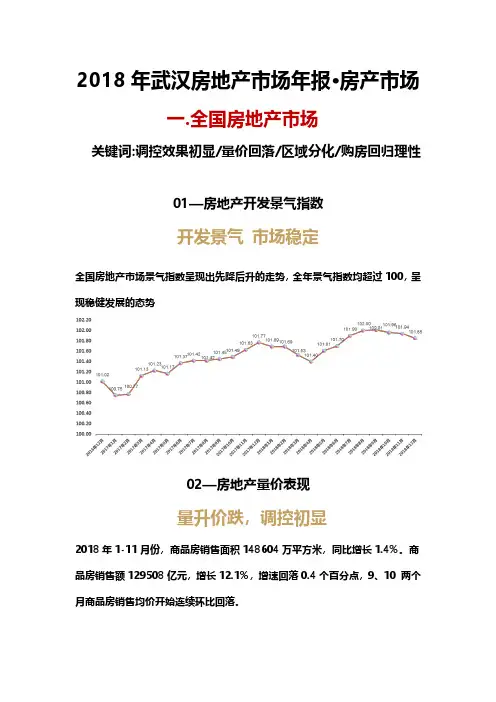

2018年武汉房地产市场年报•房产市场一.全国房地产市场关键词:调控效果初显/量价回落/区域分化/购房回归理性01—房地产开发景气指数开发景气市场稳定全国房地产市场景气指数呈现出先降后升的走势,全年景气指数均超过100,呈现稳健发展的态势02—房地产量价表现量升价跌,调控初显2018年1-11月份,商品房销售面积148604万平方米,同比增长1.4%。

商品房销售额129508亿元,增长12.1%,增速回落0.4个百分点,9、10两个月商品房销售均价开始连续环比回落。

03—全国房地产区域表现中西部高增长,东部、东北增速下降东北区域、东部区域销售面积和销售金额呈现反比趋势,但销售金额累计同比增速上涨较慢;中部区域、西部区域销售面积和销售金额呈现正比趋势,且上涨幅度较大。

圈层分化调控明显2018年,在多项政策多管齐下的背景下,京津翼、珠三角、江浙沪累计销售面积同比去年均呈现下降趋势,京津翼区域下降幅度最大;中原都市圈、川渝都市呈现上涨趋势,但涨幅较小。

04—房企表现加强合作,共赢共生万科、碧桂园、保利连续两年拿地金额占据前三,恒大、华夏幸福未入前二十,房企拿地更加审慎,拿地回归理性。

二.武汉市房地产市场关键词:供过于求/量跌价稳回落/区域分化/主流刚改01—住宅市场供需关系供过于求热度下降近5年,武汉市商品房供应面积较稳定,维持在2000~3000万平方米,但成交面积变化较大。

2017-2018年,房地产市场呈现供大于求的趋势,房地产热度降低。

02—住宅成交量价表现量跌价稳,管控加严2018年武汉市房地产市场住宅共成交1802.41万平方米,同比去年下降13.62%,住宅价格全年较稳定,武汉市均价维持在9000-10000元/平方米。

03—住宅成交分区表现远城区领跑,刚需是主流2018年,武汉市总成交面积1804.41万平方米,其中洪山区成交面积228.29万平方米,排名第一,洪山区、黄陂区、东西湖区、新洲区、蔡甸区成为成交热门区域,主城区成交较少。

供应加码,商业复兴(精简版)——武汉房地产市场2019年总结及2020年预判湖北中原策略顾问中心研究部20191225本报告仅供客户内部使用。

在获得中原地产书面许可之前,本报告任何部分都不可被擅自引用、复制和传播。

一届盛会江城变,两温地房归常态。

三马俱疲百业衰,四方降息尽徘徊。

限价渐松入市急,分化加剧各悲喜。

逆周操作平惊鼠,众摩齐开商业兴。

2019世界军运会2019年第七届世界军运会是继北京奥运会后,我国举办的规模最大的国际体育盛会!也是武汉至今为止承办过的规模最大、级别最高、影响最广的国际盛会!为迎接军运会这一世界盛会,武汉市政府对运动场馆、城市立面、道路交通和城市绿化四大方面进行改造,使得武汉城市面貌焕然一新。

运动场馆城市立面道路交通城市绿化许多年后,谈起武汉大复兴,我们准会回想起充满里程碑意义的2019年第七届军运会。

改革开放以来,武汉在艰难曲折中发展的隐忍与坚持难以名状。

这座城市从不缺少实力,缺少的是向全世界展示自己的舞台!第七届军运会恰逢其时,它使得武汉城市底板价值改善、城市形象和知名度快速提升!使得武汉一举成为中国向全世界推介内陆发展成果的城市名片!!军运终有谢幕时,复兴从无休止符!军运之年,武汉的楼市发生了哪些变化呢?后军运时代,武汉的楼市又将何去何从?湖北中原将为您拨云见日!报告框架楼市政策土地市场•全国政策•武汉政策•土拍规则•土地成交特征•民营房企拿地特征•融创武汉拿地分析住宅市场•宏观经济预判•流动性预判•政策走向预判•土地、新房市场预判•存量时代房企转型之道•2020武汉进入商业时代城市发展•城市基建•产业发展•城市规划2020年预测•开盘知脉搏•微观看大势•二手测晴雨•备案观趋势•爆款项目打造之道绿城武汉黄浦湾仁恒公园世纪热销分析报告主要亮点速览——•土地市场篇:•基于中原土地研究,盘点民营企业在汉拿地布局,重点分析了融创武汉拿地之路•住宅市场篇:•基于中原新房研究,从微观视角对武汉新房开盘进行洞若观火的分析•基于中原客户研究,分析武汉改善性客户购房趋势•仁恒公园世纪、绿城武汉黄浦湾的个案分析•2020年市场预测篇:•基于中原综合研究实力,对2020年宏观经济、流动性、行业政策、武汉土地、新房市场做出系统预判•基于中原房企研究,探索存量时代房企转型之道报告数据统计说明数据来源:武汉国土资源规划管理局、武汉市住房保障和房屋管理局、湖北中原策略顾问中心研究部土地数据:仅统计纯住宅用地、纯商业用地和商住混合用地平均溢价率=AVERAGE(溢价率)底价成交率=底价成交地块幅数/总成交地块幅数住宅数据:住宅成交数据包含商品住宅成交数据和保障房成交数据库存去化周期=库存量/近6个月月均去化量商业数据:商业成交数据包含社区型商业、购物中心、商业性质公寓办公数据:办公成交数据包含办公物业、办公性质公寓部分图片来源:摄影师-CHACHA,玩摄堂01 楼市政策Property Policy大国大城时代背景下的政策之变——从均衡发展到大国大城!2019年4月国家发改委印发《2019年新型城镇化建设重点任务》,或将从根本上改变中国城市未来发展的方向和格局发改委《2019年新型城镇化建设重点任务》中,在明确大城市全面放开落户限制的同时,首次公开提及“收缩型城市”,城市格局由从前的“均衡发展”走向“大国大城”的发展方向☐大城市要放开落户:城区常住人口100万—300万的Ⅱ型大城市,要全面取消落户限制;城区常住人口300万-500万的Ⅰ型大城市,要全面放开放宽落户条件,并全面取消重点群体落户限制。

【永业行观察】武汉市2018年上半年房地产市场监测报告(房地产市场篇)2018-08-03 17:551住宅市场分析1、受宏观环境影响,开发商推盘力度较低,上半年住宅成交量较低。

受房地产政策影响,2018年上半年成交量明显低于近三年同期水平。

上半年武汉市住宅共成交约774.18万㎡,同比2017年上半年减少220.49万㎡,6月新建住宅供应量增幅明显,逐步与2017年成交水平持平,预计下半年住宅市场将增大供应量。

2018年上半年武汉住宅市场成交量连续四年历史最低,但参考2016-2017武汉市土地成交量较高的事实,其主要是受宏观政策影响,开发商推盘力度较弱,导致2018年上半年住宅入市项目较少,成交量较低。

点击查看大图2、武汉市住宅产品价格逐步走向平稳,稳定在9300-9400元/㎡之间。

2018年上半年武汉市新建住宅销售均价成交持续平稳,上半年销售均价约在9300元/㎡左右。

点击查看大图3、远城区住宅成交量首次超过主城区。

与2017年同期相比,2018年上半年武汉市住宅市场新洲区、东西湖区、汉南区等远城区呈现增长趋势。

其中,新洲区增幅超过100%;江岸、江汉、硚口、武昌以及东湖高新区等主城区呈现大幅减少趋势,降幅超过50%。

点击查看大图4、远城区成交量较大,占2018年上半年武汉市住宅市场整体的半壁江山。

2018年上半年住宅市场6个远城区成交量较大,占武汉市半壁江山;武汉市主城区目前仅剩下汉阳区四新,东湖高新区,洪山区白沙洲等地区存在大量住宅供应,其他住宅供应均以远城区为主;青山区作为武汉市传统厂区,近几年进行了旧厂改造工作,成交量在主城区中保持较高水平,预计未来一段时间会继续保持较高水平。

点击查看大图2写字楼市场分析1、2018年上半年成交量明显低于2017年同期水平。

2018年上半年新建写字楼销售面积为71.97万㎡,比2017年上半年减少48.57万㎡。

近三个月销量保持稳定,预计下半年写字楼市场将保持稳步增长。

如有帮助,欢迎下载支持。

新数据时代的商业革命目录2016 商业光影a) 商业存量及未来放量(商业市场概况、存量与未来放量关系等)b) 新开业的项目及品牌(新项目概况、新商业产品发展趋势)c) 武汉商业开发特点演变(商业开发的演变,及未来趋势等)新数据,赢未来a) 商业新数据(大数据+戴德梁行=新数据)b) 新数据定位服务应用(消费轨迹、消费画像、线上消费行为分析等)c) 新数据运营服务应用(消费者管理、品牌管理、竞品管理、营销管理以及数据系统、支付系统管理)Part 1:2016 商业光影A. 商业存量及未来放量2016 年武汉市优质成熟商圈商业总体量达530 万方。

其中汉口区域162 万方,包含武广商圈76 万方,江汉路商圈40 万方,永清商圈20 万方,菱角湖商圈14 万方,以及CBD商圈12 万方。

武昌区合计265 万方,其中包含徐东商圈41 万方,华中金融城60 万方,司门口16 万方,青山建二商圈30 万方,街道口商圈36 万方,光谷商圈82 万方。

汉阳区合计103 万方,包含钟家村商圈23 万方,王家湾商圈45 万方,其余部分35 万方。

武汉商业格局呈多中心化发展,传统优质商圈以武广、江汉路、街道口为代表,未来商业放量进一步增大,以光谷、徐东、王家湾为代表区域型商圈未来增量也不容小觑额。

预计未来几年武汉市重点商业项目开业面积将达到150 万方。

其中汉口区预计新增65 万方左右,武昌区约50 万方,汉阳区约新增35 万方。

武汉市商业供应量逐年递增,目前武汉已成为全球商业面积建设最多的城市之一,而商业年去化水平稳定在100 万方左右;双限政策启动后,10 月第二周商业成交量和成交套数大幅上升,但整体看来月成交量仍在10 万方左右,2016 年商业成交水平也会保持在100 万方水平,预计2017 年在双限继续实施的情况下,商业整体成交量会有10-15%的提升。

从销售情况来看,武汉主城区内在售及待售商业项目为33 个,主要集中在大武昌共16 个,待售的商业项目有6 个。

【最新资料,WORD文档,可编辑】报告目录一、项目难点问题分析(一)项目难点问题的提出———————————————————————————— 4(二)难点问题提出的依据———————————————————————————— 4(三)分析总结————————————————————————————————— 10二、解决难点问题对策分析(一)如何吸引消费者—————————————————————————————— 11(二)如何吸引经营户—————————————————————————————— 13(三)如何吸引投资者—————————————————————————————— 21三、项目价格分析(一)项目价格分析模型———————————————————————————— 22(二)紫晶城商业裙楼价格分析————————————————————————— 23(三)紫晶城商业裙楼价格分析结论——————————————————————— 30四、德盛行服务优势及操盘目标(一)德盛行服务优势————————————————————————————— 31(二)德盛行操盘目标————————————————————————————— 36结束语—————————————————————————————————————— 37一、项目难点问题分析(一)项目难点问题的提出1、如何解决项目距离步行街100米的问题?2、如何实现项目准确、鲜明的主题定位问题?(二)项目难点问题提出的依据与本项目最为接近的商圈主要有江汉路商圈和前进路商圈。

两大商圈功能定位明确,历史悠久,分别形成了自身的特色和优势。

尤其是江汉路商圈,以江汉路步行街为核心的江汉路商圈已经成为武汉市的商业名片!如何在专业电子市场和商业步行街环绕的市场环境中寻求本项目的最佳定位,将是本项目实现成功销售、招商和运营的关键。

1、江汉路商圈分析(1)历史江汉路始名于20世纪30年代,曾有"小香港"的提法,其中专业店和老字号多达90余家,涉及近30个行业。