公司收入统计表模板

- 格式:xls

- 大小:35.50 KB

- 文档页数:1

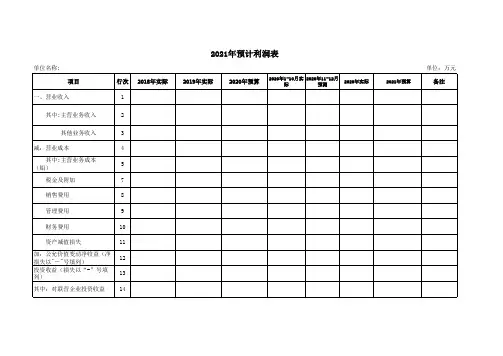

销售利润统计表是一个重要的财务分析工具,它能够帮助企业了解销售情况和盈利水平,进而指导企业的经营决策。

在当前激烈的市场竞争环境下,利润统计表的制作对企业至关重要。

借助Excel软件,我们可以快速、准确地制作销售利润统计表,为企业的经营决策提供可靠的数据支持。

一、模板的基本结构销售利润统计表一般包括以下几个基本内容:销售收入、销售成本、毛利润、销售费用、管理费用、财务费用、税金、净利润等。

下面是一个简单的销售利润统计表excel模板的基本结构:1. 销售收入2. 销售成本3. 毛利润(销售收入-销售成本)4. 销售费用5. 管理费用6. 财务费用7. 税金8. 净利润(毛利润-销售费用-管理费用-财务费用-税金)二、如何制作销售利润统计表excel模板1. 打开Excel软件,新建一个工作表;2. 输入销售利润统计表的基本结构,如上文所述;3. 在销售收入和销售成本的部分,填入相应的数据;4. 使用公式计算毛利润,在毛利润的单元格中输入“=A3-B3”;5. 填写其他费用和税金等数据,计算出净利润;6. 可以对数据进行格式设置和图表制作,使销售利润统计表更加直观、清晰。

三、销售利润统计表excel模板的应用销售利润统计表excel模板可以在企业的日常经营中发挥重要作用。

它可以帮助企业掌握销售情况,了解产品的盈利能力,及时发现经营中的问题并采取相应的措施。

它也可以帮助企业进行财务分析,比如对比不同时间段的销售利润情况,找出销售成本的构成等,为企业制定未来的经营策略和计划提供参考。

四、如何选择合适的销售利润统计表excel模板在选择excel模板时,应尽量选择简洁明了、结构合理的模板,以便于自己填写数据和进行相关分析。

另外,模板的公式应尽量简单易懂,方便自己和他人使用。

当然,也可以根据自己企业的实际情况,对excel模板进行适当的修改和定制,以适应不同的经营需求。

销售利润统计表excel模板是企业经营管理中非常实用的工具,通过它可以清晰地了解企业的销售情况和盈利水平,为企业的经营决策提供可靠的数据支持。

中药收入业务报表模板

中药收入业务报表模板,可以使企业简洁而又完整地分析收入业绩,深入了解

企业财务状况、管理层依据业绩考核、宯计划和投资决策,也有助于分析未来收入发展状况,是企业财务管理的重要手段。

以中药收入业务为例,其模板一般分为三部分:首先是概述部分,此部分包括

报表编制方法、报表编制内容和用途;其次是内容概述部分,此部分包括报表所涉及范围、口径特征说明等;最后是总结部分,此部分概括全部报表汇总数据和结论,综述报表的总体观察结果。

中药收入业务报表模板主要由五个表格组成:首先是“收入基本情况统计表”,用以统计收入总额情况及其同比增加量;其次是“利润状况表”,用以统计收入成本分析、利润分析和利润净额情况;接下来是“收入组成表”,用以分析中药收入分成几大类,比如零售收入、进货收入、运输收入等;并且还有“销售收入占比表”及“中药收入平均价格报表”,用以更详细地分析,针对不同客户类型,确定不同品类中药收入价格差异,为收入增长提供科学参考。

此外,中药收入业务报表模板中不仅需要收集财务数据,还用以反映市场信息。

因此,企业还可以从当前的竞争对手以及相关市场部门收集数据,进一步完善和改进业务报表模板,从而更深入、更全面地了解收入情况。

以上就是中药收入业务报表模板的概况,它可以在财务管理中发挥最大作用,

有助于企业更加科学地处理财务问题。

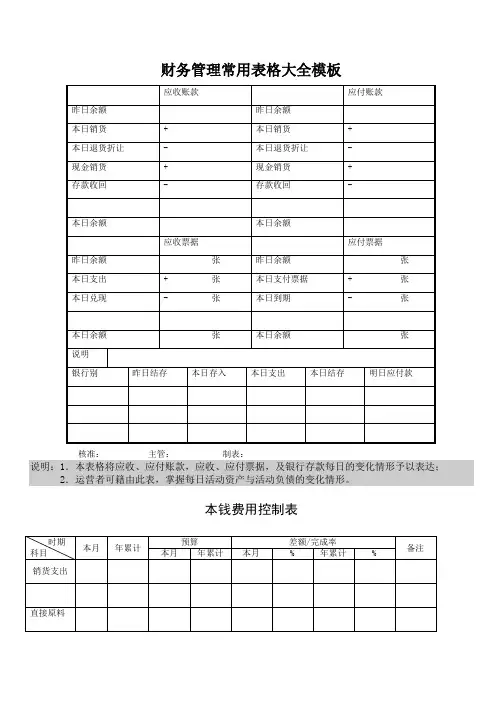

财务管理常用表格大全模板核准:主管:制表:说明:1.本表格将应收、应付账款,应收、应付票据,及银行存款每日的变化情形予以表达; 2.运营者可籍由此表,掌握每日活动资产与活动负债的变化情形。

本钱费用控制表公司资金管理表格一、现金收支日报表核准:二、现金收支月报表会计:三、现金清点报告表核准:四、现金银行存款结存表主管:五、银行存款收支日报表核准:六、银行存款调理表开户银行:日期:银行账号:主管:说明:1.月报。

2.用来说明账面余额与银行对账单余额差异缘由的报表。

七、银行借款注销卡八、银行短期借款明细表截止:年经理:九、备用金报销清单编号:科目:主管:十、备用金管理表十一、收支日报表月日十二、付款注销表付款期:十三、资金运用月报表日期:续表十四、资金调度月报表十五、资金调度控制表单位:核准:十六、资金差异报告表年十七、各金融机构存款存款条件卡十八、出纳管理日报表年月日续表十九、出纳日报表总经理:固定资产报废央求表类别:报废□报损□编号:固定资产减损单物价管理员:运用人或保管人:填写说明:本单一式四联,第一联由财富管理部门留存,第二联交会计室,第三联由运用部门存查,第四联如减损财富缴库,那么本联由物资管理员保管,如未能缴库,由财富管理部门暂为保管。

固定资产清点表清点部门:清点日期:年月日经办人:综合部:消费平安部:公司指导:固定资产转移单______________________________________________________________________________________固定资产转移单年月日转移单号:〔二〕管理费用剖析表1.〝本期〞指相应的报告期,即各月、季度、年度;2.假定遇同比、方案完成率变化较大时,需做文字剖析,并提出建议与措施。

01 制形本钱核算表产品称号:制造号码:制造完工日期:年月日02 产品消费本钱计算表03 产品本钱比拟表04 产品本钱控制表05 产品消费、销售本钱表06 产品消费本钱记载表07 产品消费完工报告单08 产质量量不良记载表09 产质量量本钱计算表制表:10 产量销量统计表11 产销总本钱汇总表12 主要产品单位本钱表13 本钱差异汇总表14 月份完工局部红本汇总表15 完工产品本钱明细表16 委托外厂加工成品/配件明细账17 出口原料取得本钱汇总表18 月终在产品盘存表19 本钱差异统计表20 产成品进出结存明细表名称:编号:最高存量:最低存量:21 销货本钱明细账22 分步本钱表月份:23 库存整修本钱记载单制表:日期:24 年度消费金额计算表制表:日期:26 月份各批号销售本钱剖析比拟表单位:元27 成品汇总表制表:主管:28 职工福利费本钱分配表制表:部门经理:29 各项营业费用分配表制表:主管:30 辅佐消费本钱明细账辅佐车间:单位:元制表:会计主管:应付账款注销表年度:(一)应收账款注销表年度制表:〔二〕应收账款明细表编制单位:年月日单位:元〔旬表〕制表:年月日审核:制表:年月日单位:元制表:〔五〕应收帐款剖析表制表:〔六〕应收账款异动表日期:核准:主管:制表:说明:1.表达每一位客户当月应收账的增减变化情形;2.第二联送销售部门检讨催款。

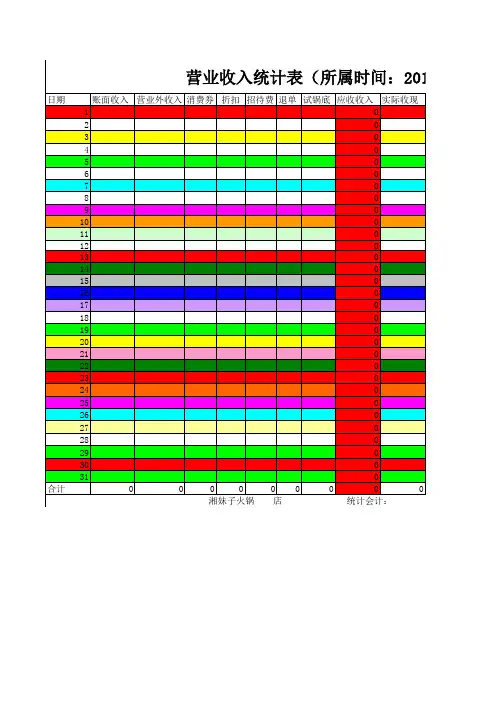

月份销售部门销售员销售额销售量2012年4月部门一xxx¥69,521.2069 2012年4月部门一xxx¥148,521.00148 2012年4月部门一xxx¥789,562.30789 2012年4月 汇总¥1,007,604.50 2012年5月部门二xxx¥112,045.20112 2012年5月部门二xxx¥112,045.20204 2012年5月部门二xxx¥789,562.3095 2012年5月 汇总¥1,013,652.70 2012年6月部门三xxx¥69,521.20195 2012年6月部门三xxx¥78,541.20785 2012年6月部门三xxx¥85,123.60123 2012年6月部门三xxx¥112,045.20202 2012年6月 汇总¥345,231.20 2012年4月部门四xxx¥18,542.60185 2012年4月部门四xxx¥78,541.20785 2012年4月部门四xxx¥148,521.00148 2012年4月部门四xxx¥789,562.3078 2012年4月 汇总¥1,035,167.10 2012年5月部门五xxx¥85,921.2085 2012年5月部门五xxx¥95,632.1095 2012年5月部门五xxx¥112,045.20112 2012年5月部门五xxx¥148,521.00148 2012年5月 汇总¥442,119.50 2012年6月部门六xxx¥21,521.30215 2012年6月部门六xxx¥148,521.00148 2012年6月部门六xxx¥789,562.3089 2012年6月部门六xxx¥789,562.3079 2012年6月 汇总¥1,749,166.90 2012年4月部门七xxx¥78,541.20785 2012年4月部门七xxx¥85,123.60851 2012年4月部门七xxx¥85,921.2085 2012年4月部门七xxx¥95,632.10956 2012年4月部门七xxx¥112,045.20112 2012年4月 汇总¥457,263.30 2012年5月部门八xxx¥21,521.30215 2012年5月部门八xxx¥69,521.20695 2012年5月部门八xxx¥78,541.20785 2012年5月部门八xxx¥148,521.00148 2012年5月部门八xxx¥789,562.30789 2012年5月 汇总¥1,107,667.00 2012年6月部门九xxx¥85,123.6085 2012年6月部门九xxx¥85,921.20859 2012年6月部门九xxx¥95,632.109562012年6月部门九xxx¥112,045.20112 2012年6月部门九xxx¥789,562.30789 2012年6月 汇总¥1,168,284.40总计¥8,326,156.60。