我国钢材出口退税税率和出口暂定关税一览(2015年)

- 格式:docx

- 大小:35.03 KB

- 文档页数:14

序号年份类型政策名称12020工作指导关于推动钢铁工业高质量发展的指导意见22020企业公布工业和信息化部办公厅 市场监管总局办公厅关于组织开展2020年度重点用能行业能效“领跑者”遴选工作的通知32020行业管理/标准关于规范再生钢铁原料进口管理有关事项的公告42020行业管理/标准工业和信息化部公告2020年第48号52020企业公布关于公布工业产品绿色设计示范企业名单(第二批)的通知62020行业管理厅关于印发金属冶炼一线岗位安全生产指导手册的通知72020工作指导(区域性)《京津冀及周边地区工业资源综合利用产业协同转型提升计划(2020-2022年)》82020工作指导关于做好2020年重点领域化解过剩产能工作的通知92020行业管理/标准关于发布国家标准《钢铁企业冷轧厂废液处理及利用设施工程技术标准》的公告102020工作指导关于推动工业互联网加快发展的通知112019工作指导(区域性)关于印发《京津冀工业节水行动计划》的通知122019行业管理/标准关于进口铁矿石期货保税交割检验工作的公告132019行业管理/标准外商投资准入特别管理措施(负面清单)(2019年版)142019行业管理/标准鼓励外商投资产业目录(2019年版)152019工作指导关于推进实施钢铁行业超低排放的意见162019企业公布符合《钢铁行业规范条件》企业名单(第四批)172019工作指导关于推进大宗固体废弃物综合利用产业集聚发展的通知182018行业管理/标准关于2019年进出口暂定税率等调整方案的通知192018工作指导关于工业通信业标准化工作服务于“一带一路”建设的实施意见202018行业管理/标准关于调整部分进口矿产品监管方式的公告212018工作指导 关于印发《原材料工业质量提升三年行动方案(2018-2020年)》的通知222018行业管理/标准关于降低部分商品进口关税的公告232018企业公布关于公布2018年智能制造试点示范项目名单的通告242018行业管理/标准关于建立稀土矿山、冶炼分离企业定期公示制度的通知252018行业管理/标准关于进一步压减工业产品生产许可证管理目录和简化审批程序的决定262018行业管理/标准关于提高机电 文化等产品出口退税率的通知272018工作指导关于进一步规范对钢铁企业支持措施的函282018行业管理/标准关于发布《非金属矿行业绿色矿山建设规范》等9项行业标准的公告292018行业管理/标准财政部 国家税务总局关于原油和铁矿石期货保税交割业务增值税政策的通知302018工作指导关于做好2018年重点领域化解过剩产能工作的通知312018行业管理/标准关于钢铁煤炭行业化解过剩产能国有资产处置损失有关财务处理问题的通知322017工作指导关于印发钢铁水泥玻璃行业产能置换实施办法的通知332017行业管理/标准关于发布国家标准《钢铁工业资源综合利用设计规范》的公告342017工作指导关于做好2017年钢铁煤炭行业化解过剩产能实现脱困发展工作的意见352017工作指导关于切实做好钢铁行业化解过剩产能有关安全生产工作的通知362016行业标准废钢铁加工行业准入条件372016工作指导关于运用价格手段促进钢铁行业供给侧结构性改革有关事项的通知382016行业管理/标准关于坚决遏制钢铁煤炭违规新增产能打击“地条钢”规范建设生产经营秩序的补充通知392016工作指导关于加快推进再生资源产业发展的指导意见402016工作指导关于印发“十三五”节能减排综合工作方案的通知412016行业管理/标准关于钢铁煤炭行业化解过剩产能金融债权债务问题的若干意见422016行业管理/标准关于加强废钢铁加工已公告企业管理工作的通知432016工作指导关于印发钢铁工业调整升级规划(2016—2020年)的通知442016工作指导关于深入推进新型工业化产业示范基地建设的指导意见452016工作指导关于实施制造业升级改造重大工程包的通知462016工作指导关于在化解钢铁煤炭行业过剩产能实现脱困发展过程中做好职工安置工作的意见472016工作指导关于钢铁行业化解过剩产能实现脱困发展的意见印发部门内容摘要工信部等力争到2025年,钢铁工业基本形成产业布局合理、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的发展格局。

我国钢材出口退税政策回顾与分析一、我国钢材出口退税政策历史回顾出口退税是一个国家根据本国税法规定,对已报关离境的出口货物,将其在出口前生产和流通各环节已经缴纳的国内增值税或消费税等间接税税款,退还给出口企业,使出口商品以不含税价格进入国际市场,从而促进该国家的对外出口贸易。

在一国经济发展的不同阶段,会采取适当的出口退税率政策。

如:为了帮助企业参与国际市场竞争,增强外贸出口对经济增长的拉动作用,则适当提高出口退税率;为了优化产业结构,改变贸易增长方式,促进进出口贸易平衡,则下调出口退税率。

从1994年我国新税制实施以来,我国钢铁出口退税率先后经过了8次调整,如表1所示;而出口退税率也由1994年最高时的17%一路下调至2006年的8%,今年大部分钢材出口退税率则可能进一步调整到零。

如表1及图1所示。

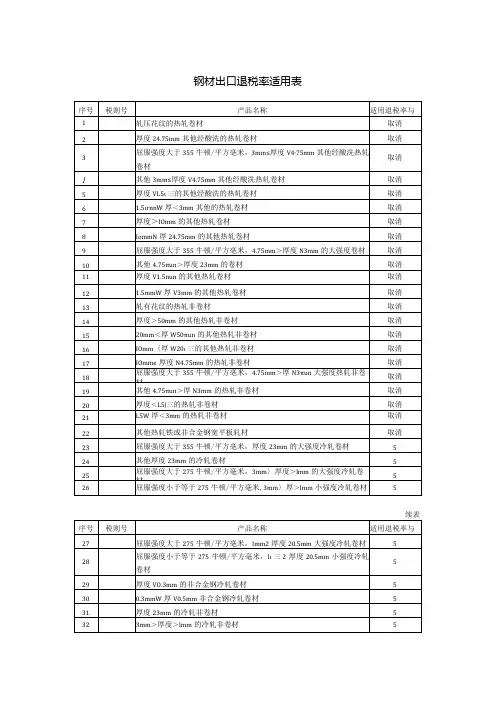

表1:1994年至今我国钢材出口退税率调整概况日期出口退税调整比例备注1994年钢材出口退税率确定为为17% 中国新税制实施1995-1996年钢材出口退税率下调至9%1998-1999年钢材出口退税率上调至15%2004年1月1日现行出口退税率为15%的钢材及制品,其出口退税率一律调低到13%2005年4月1日对税则号为7203、7205、7206、7207、7218、7224项下的钢铁初级产品,停止执行出口退税政策主要为生铁、钢坯等钢铁初级产品。

2005年5月1日对税则号7208、7209、7210、7211、7212、7213、7214、7215、7216、7217、7219、7220、7221、7222、7223、7225、7226、7227、7228、7229项下的钢材,出口退税率由13%下调为11% 包括热轧、冷轧、镀锌、彩涂、盘条、型材、钢丝、不锈钢板卷、不锈钢盘条、不锈钢丝、合金钢板、合金盘条、合金钢丝等产品。

2006年9月15日钢材(142个税号)出口退税率由11%降至8%。

包括热轧花纹板、热板、冷卷、镀锌板、彩涂板、盘条、型材、不锈钢卷板、钢丝等2006年11月1日铁合金、生铁、钢坯等30项钢铁产品加征10%出口关税2007年4月15日部分特种钢材及不锈钢板、冷轧产品等76个税号,出口退税率降为5%;另外83个税号的钢材取消出口退税。

我国钢材出口退税政策回顾与分析一、我国钢材出口退税政策历史回顾出口退税是一个国家根据本国税法规定,对已报关离境的出口货物,将其在出口前生产和流通各环节已经缴纳的国内增值税或消费税等间接税税款,退还给出口企业,使出口商品以不含税价格进入国际市场,从而促进该国家的对外出口贸易。

在一国经济发展的不同阶段,会采取适当的出口退税率政策。

如:为了帮助企业参与国际市场竞争,增强外贸出口对经济增长的拉动作用,则适当提高出口退税率;为了优化产业结构,改变贸易增长方式,促进进出口贸易平衡,则下调出口退税率。

从1994年我国新税制实施以来,我国钢铁出口退税率先后经过了8次调整,如表1所示;而出口退税率也由1994年最高时的17%一路下调至2006年的8%,今年大部分钢材出口退税率则可能进一步调整到零。

如表1及图1所示。

表1:1994年至今我国钢材出口退税率调整概况日期出口退税调整比例备注1994年钢材出口退税率确定为为17% 中国新税制实施1995-1996年钢材出口退税率下调至9%1998-1999年钢材出口退税率上调至15%2004年1月1日现行出口退税率为15%的钢材及制品,其出口退税率一律调低到13%2005年4月1日对税则号为7203、7205、7206、7207、7218、7224项下的钢铁初级产品,停止执行出口退税政策主要为生铁、钢坯等钢铁初级产品。

2005年5月1日对税则号7208、7209、7210、7211、7212、7213、7214、7215、7216、7217、7219、7220、7221、7222、7223、7225、7226、7227、7228、7229项下的钢材,出口退税率由13%下调为11% 包括热轧、冷轧、镀锌、彩涂、盘条、型材、钢丝、不锈钢板卷、不锈钢盘条、不锈钢丝、合金钢板、合金盘条、合金钢丝等产品。

2006年9月15日钢材(142个税号)出口退税率由11%降至8%。

包括热轧花纹板、热板、冷卷、镀锌板、彩涂板、盘条、型材、不锈钢卷板、钢丝等2006年11月1日铁合金、生铁、钢坯等30项钢铁产品加征10%出口关税2007年4月15日部分特种钢材及不锈钢板、冷轧产品等76个税号,出口退税率降为5%;另外83个税号的钢材取消出口退税。

从钢材出口退税调整看出口业务的变化钢铁工业, 作为一个国家国民经济的支柱产业, 在国家的经 济建设中起着举足轻重的地位。

自 2004 年开始, 口比例逐年提高, 中国已经连续几年钢铁生产、 消费世界排名第 ,中国钢铁行业对国际钢铁市场的影响力日益攀升。

中国的出 口退税政策, 作为国家产业及国际贸易政策的重要部分、 国家宏 观调控的重要内容之一, 在不同时期对出口产业扮演着不同的角 色。

、出口退税政策 一)出口退税概念出口货物退税, 就是大家通常所说的出口退税, 主要是指把 已经出口货物在出口过程中产生的相关税费退还给原企业, 其中 主要税费包括在国内生产和运输过程中支付的增值税、 特别消费占了比较大的部分。

对于企业来讲, 出口退税制度可以减轻企业 压力,获得更多的资金支持企业发展, 并购买新设备和研发新技 术;对于国家来讲, 出口退税制度可以在一定程度上平衡了国内 产品的税务负担, 让本国的产品可以以一个较低的价格进入国际 市场,这样就可以跟其他国家的产品进行竞争, 进而为国家创造 更多的外汇收入,增强本国产品在国际市场中的竞争力。

二)出口退税货物的条件第一,申报出口退税的货物必须是已经征收了增值税和消费 税。

在这两类税中, 除去了我们国家直接向农业中发生才免税农 产品,而其他的增值税应纳税的货物就包含在内, 比较常见的是 指化妆品、酒、烟等 11 类被征收消费税的消费品。

之所以要向 这部分消费品征税是因为根据出口退税制度的规定只能对已经 征收过增值税和消费税的商品免征或退还已经纳税部分, 而未征 收税费的商品是不能退税,符合税收中不征就不退的原则。

第二、需要满足出口退税的货物是已经报关离境出口。

出口, 简单来讲就是通过我们对外关口输入国际市场, 这其中有两种形 式:自营出口和委托代理出口,它们形式不一样,那么是否需要 退税也就要根据中国的钢材出 税和产品税等。

它也是我国税收的一个重要制度,在整个税收中实际情况来定。

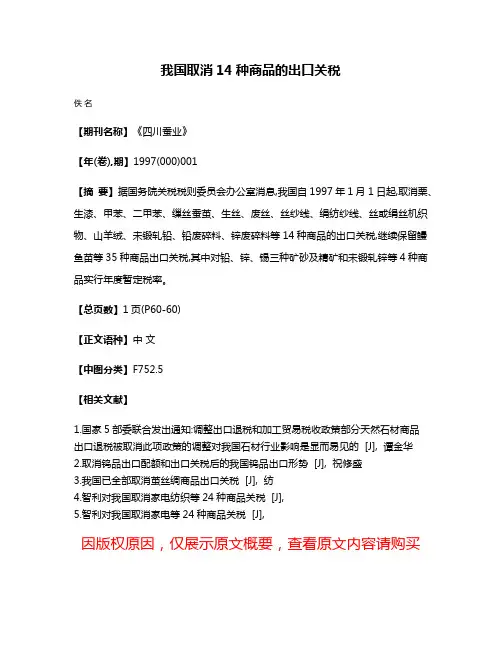

我国取消14种商品的出口关税

佚名

【期刊名称】《四川蚕业》

【年(卷),期】1997(000)001

【摘要】据国务院关税税则委员会办公室消息,我国自1997年1月1日起,取消栗、生漆、甲苯、二甲苯、缫丝蚕茧、生丝、废丝、丝纱线、绢纺纱线、丝或绢丝机织物、山羊绒、未锻轧铅、铅废碎料、锌废碎料等14种商品的出口关税,继续保留鳗鱼苗等35种商品出口关税,其中对铅、锌、锡三种矿砂及精矿和未锻轧锌等4种商品实行年度暂定税率。

【总页数】1页(P60-60)

【正文语种】中文

【中图分类】F752.5

【相关文献】

1.国家5部委联合发出通知:调整出口退税和加工贸易税收政策部分天然石材商品

出口退税被取消此项政策的调整对我国石材行业影响是显而易见的 [J], 谭金华

2.取消钨品出口配额和出口关税后的我国钨品出口形势 [J], 祝修盛

3.我国已全部取消茧丝绸商品出口关税 [J], 纺

4.智利对我国取消家电纺织等24种商品关税 [J],

5.智利对我国取消家电等24种商品关税 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

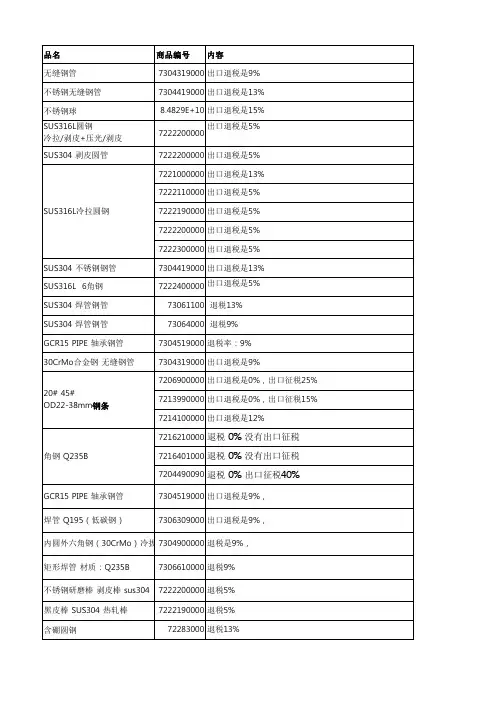

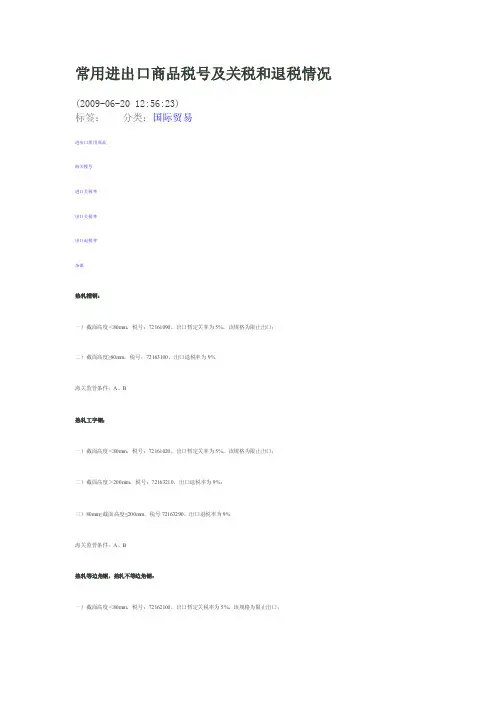

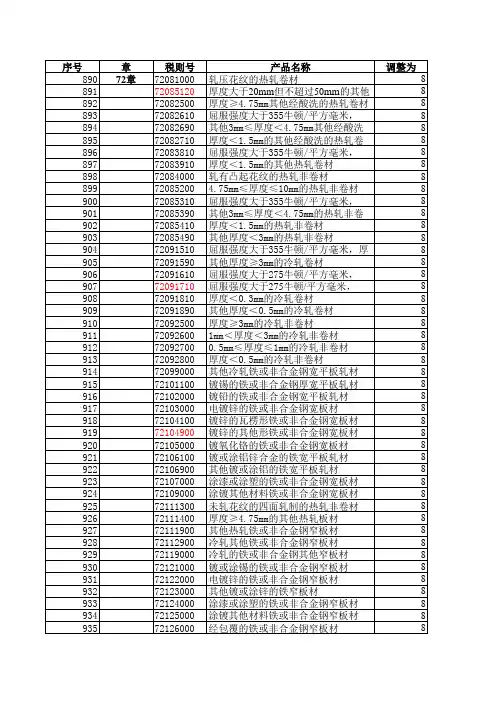

常用进出口商品税号及关税和退税情况(2009-06-20 12:56:23)标签:分类:国际贸易进出口常用商品海关税号进口关税率出口关税率出口退税率杂谈热轧槽钢:一)截面高度<80mm,税号:72161090,出口暂定关率为5%,该规格为限止出口;二)截面高度≥80mm,税号:72163100,出口退税率为9%海关监管条件:A、B热轧工字钢:一)截面高度<80mm,税号:72161020,出口暂定关率为5%,该规格为限止出口;二)截面高度>200mm,税号:72163210,出口退税率为9%;三)80mm≤截面高度≤200mm,税号72163290,出口退税率为9%海关监管条件:A、B热轧等边角钢,热轧不等边角钢:一)截面高度<80mm,税号:72162100,出口暂定关税率为5%,该规格为限止出口;二)截面高度≥80mm,税号:72164010,出口退税率为9%。

(注:不等边角钢的截面高度是指长边宽)海关监管条件:A、B热加工H型钢:一)截面高度<80mm,税号:72161010,出口暂定关税为5%,该规格为限止出口;二)截面高度>800mm,税号:72163311,出口退税率为9%;三)200mm≤截面高度≤800mm,税号:72163319,出口退税率为9%;四)80mm≤截面高度<200mm,税号:72163390,出口退税率为9%海关监管条件:A、B热卷,热轧带钢卷,出口退税率为9%:一)厚度≥10mm,税号:72083600;二)4.75mm≤厚度≤10mm,税号:72083700;三)3mm≤厚度<4.75mm,屈服强度>355牛顿/平方毫米,税号:72083810;四)3mm≤厚度<4.75mm,屈服强度≤355牛顿/平方毫米,税号:72083890;五)厚度<1.5mm,税号:72083910;六)1.5mm≤厚度<3mm,税号:72083990海关监管条件:A冷加工C型钢:C型钢(平板轧材经冷加工制成),税号:72169100,出口退税率9%。

钢材出口退税计算标准进行某一交易行为的时候,我们是需要缴纳税费的,但是为了促进某一事项的发展,在这一事项完成以后,可能会有退税的情况出现,这个也是为什么在我们国家会有钢材出口退税的问题,而且会有一定的标准,接下来就一同来了解钢材出口退税计算标准。

钢材出口退税金额怎么算一、钢材出口退税计算标准只有钢铁制品可以出口退税,商品编码为73011000--73269090的,出口退税税率为5%-9%。

彩钢瓦属于钢铁制品的可以出口退税,商品代码:7308900000,商品名称:其他钢铁结构体及部件,计量单位:千克,增值税征税率17 % ,退税率9 % 。

二、出口退税的条件(1)必须是增值税、消费税征收范围内的货物。

增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。

之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。

未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。

(2)必须是报关离境出口的货物。

所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。

区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。

凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

对在境内销售收取外汇的货物,如宾馆、饭店等收取外汇的货物等等,因其不符合离境出口条件,均不能给予退(免)税。

(3)必须是在财务上作出口销售处理的货物。

出口货物只有在财务上作出口销售处理后,才能办理退(免)税。

也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。

2015年第二章增值税法第八节进口货物征税(重点,能力等级2)进口货物的纳税人是进口货物的收货人或办理报关手续的单位和个人。

进口货物计税一律使用组成计税价格计算应纳增值税。

进口货物应纳税额的计算公式为:应纳税额=组成计税价格×税率组成计税价格=关税完税价格+关税+消费税【提示】(1)进口货物的税率为17%和13%,不使用征收率。

(2)进口环节按组价公式直接计算出的应纳税额,在进口环节不能抵扣任何境外税款。

(3)进口环节增值税、关税、消费税的组合出题是长考不衰的组合。

【例题1·单选题】甲进出口公司代理乙工业企业进口设备,同时委托丙货运代理人办理托运手续,海关进口增值税专用缴款书上的缴款单位是甲进出口公司。

该进口设备的增值税纳税人是()。

(2011年)A.甲进出口公司B.乙工业企业C.丙货运代理人D.国外销售商【答案】A【例题2·计算问答题】2015年2月某增值税小规模纳税人从国外进口设备一台,关税完税价格80000元人民币,假定关税税率12%,其进口环节应纳的增值税税额。

【答案及解析】小规模纳税人,进口计税时也使用税率计税,不使用征收率。

进口环节应纳增值税=80000×(1+12%)×17%=15232(元)。

【例题3·计算问答题】某具有进出口经营权的企业,2015年2月从国外进口实木地板一批,关税完税价格85500元人民币,假定实木地板关税税率10%,消费税率5%,计算进口环节应纳增值税税额。

【解析】进口环节应缴纳增值税=85500×(1+10%)/(1-5%)×17%=16830(元)。

进口环节增值税的考点贯通:第九节出口货物和服务的退(免)税本节结构:一、出口货物退(免)税基本政策二、出口货物和劳务及应税服务增值税退(免)税政策三、出口货物和劳务及应税服务增值税免税政策四、出口货物和劳务增值税征税政策五、出口货物退(免)税管理我国的出口货物退(免)税是指在国际贸易业务中,对我国报关出口的货物退还或免征其在国内各生产和流转环节按税法规定缴纳增值税和消费税,即对增值税出口货物实行零税率,对消费税出口货物免税。

2021年4月29日行业研究出口退税调降有利于钢铁行业压减产量政策的推进——钢铁行业关税调整政策点评钢铁行业事件:4月28日,财政部发布公告,自2021年5月1日起,将146个热轧、冷轧、涂镀板、不锈钢、管材等部分钢铁产品出口退税率由之前的13%降为0。

国务院关税税则委员会发布公告,自2021年5月1日起,调整部分钢铁产品关税,其中,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率。

市场对钢铁出口退税率的调降已有充分预期。

中国钢铁工业协会官网4月12日曾明确指出:面对资源和环境有约束、绿色发展有要求的新形势,钢铁行业“从现在起要转变观念,逐步适应钢材净出口向进出口平衡甚至净进口的转变”,这已让市场对钢铁出口政策的调整有了充分的预期。

此次取消的退税率,并没有涉及到高端钢材,譬如普通冷轧板、取向硅钢、无取向硅钢等,也表明了国家依然鼓励高附加值钢材的出口。

动态来看,出口退税调整对钢铁业供求关系的影响不应被高估。

(1)2020年全国钢材出口量为5367万吨,占国内、国外粗钢产量的比重分别为5.1%、6.93%;(2)根据钢之家测算,2021年1-3月,保留出口退税的钢材品种出口429万吨,占总出口量的24.3%;取消钢材出口退税的钢材出口1337.8万吨,占总出口量的75.7%,中国钢材出口量的显著减少势必会助推国内外价差的拉大,进而重新刺激中国钢材出口;(3)根据WIND 显示的2021年4月25日价格,美国、欧盟、独联体的热轧价格分别高出中国76%、32%、9%,如果取消出口退税后,静态来看只有独联体受到了明显影响。

出口退税的调整有望推进全年压减钢产量政策的实施、以及打压矿价格。

工信部、发改委今年多次提出“确保全年钢产量下降”,但1-3月全国粗钢累计产量为2.71亿吨,同比增长15.6%,同比增长量为3659.2万吨,Myspic 钢价综合指数今年以来和近一年以来上涨21.22%、54.72%(虽然仍分别跑输同期CRU 全球钢价指数7.71、4.19个百分点),因此压降钢产量不得不防通胀。

Global supplier关于钢铁产品国际贸易的相关政策法规和知识经过对市场的考察,计划出口的钢铁制品主要是:冷轧卷板系列(包括热镀锌卷板、彩涂卷板、镀铝锌板等)不锈钢卷板系列(包括热轧、冷轧的不锈钢卷版)按照海关编码进行下列划分。

第一类:冷轧钢卷板系列宽度在600mm及以上的铁或非合金钢轧材,经冷轧,(未经包覆、镀层或涂层,以及经过包覆、镀层或涂层)税则号:72091590----72109000,退税率为13%监管条件:A (入境货物通关单),由此可见不是法定检验出口商品商品种类,请看以下列表:Global supplier宽度在600mm以下的铁或非合金钢轧材,经冷轧,(未经包覆、镀层或涂层,以及经过包覆、镀层或涂层)税则号:721113000---72126000,退税率为9%监管方式:4Ay, 涉及到出口许可证,也就是说出口的话要办理出口许可证商品种类:请看一下列表Global supplier第二类:不锈钢卷彩系列宽度在600mm及以上的不锈钢平板轧材等。

海关税则号:72191100,72191200,72191319,72191329,72191419,92191429-72199000监管方式:47Ay, 其中7是代表自动进口许可证,这个大类中有部分产品需要不需要办理许可证,除了72191329之外。

退税率:13%商品种类:请看下列一览表Global supplier宽度在600mm以下的不锈钢平板轧材等。

海关税则号:72201100---72209000监管方式:A7, 说明这个产品不用办理任何出口手续。

退税率:9%商品种类:请看下列一览表注明:螺纹钢海关编码72142000征收15%的关税锰铁、硅铁、硅锰铁的出口关税取消不锈钢丝海关编码722300000的现行出口退税率为5%。