任务二 利润分配管理

一、股利分配政策选择(五)股利分配政策4.低正常股利加额外股利政策低正常股利加额外股利政策是指公司事先设定一个较低的正常股利额,每年除了按正常股利额向股东发放现金股利外,还在公司盈余较多、资金较为充裕的年度向股东发放额外股利。对于那些盈利随着经济周期而波动较大的公司或者盈利与现金流量很不稳定的公司,低正常股利加额外股利政策也许是一种不错的选择。

任务一 收入管理

任务一 收入管理

任务二 利润分配管理

如何进行收入与利润分配管理

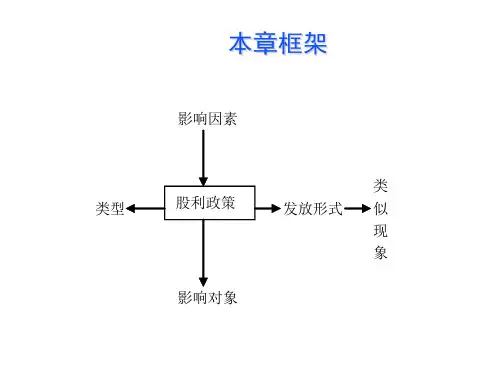

一、股利分配政策选择

二、股票分割和股票回购分析

任务二 利润分配管理

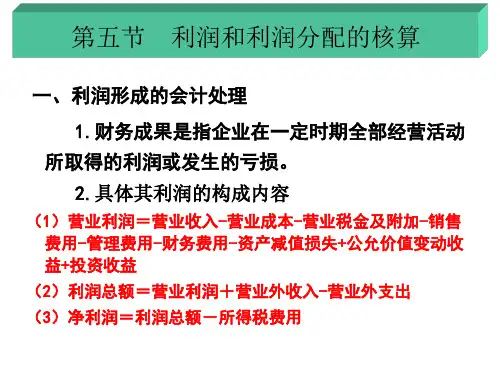

一、股利分配政策选择(一)收益分配与利润分配1.收益分配与利润分配的概念企业的收益分配有广义和狭义两种概念。广义的收益分配是指对企业的收入和净利润进行分配,包含两个层次的内容:第一层次是对企业收入的分配,第二层次是对企业净利润的分配。狭义的收益分配则仅仅指对企业净利润的分配。

任务一 收入管理

二、销售预测分析方法(一)定性分析方法 定性分析法,就是非数量分析,是指由专业人员根据实际经验,对预测对象的未来情况及发展趋势做出预测的一种分析方法。这种方法一般适用于预测对象的历史资料不完备或无法进行定量分析时采用,主要包括:营销员判断法、专家判断法、产品寿命周期分析法。

任务一 收入管理

任务二 利润分配管理

一、股利分配政策选择(五)股利分配政策2.固定股利或稳定增长股利政策固定股利或稳定增长股利政策是指公司将每年派发的股利额固定在某一特定水平或在此基础上维持某一固定比率逐年稳定增长。固定股利或稳定增长股利政策通常适用于经营比较稳定或正处于成长期的企业,且很难被长期使用。只有在确信公司未来的盈余不会发生逆转时,才会宣布实施固定股利或稳定增长股利政策。