经营产值汇总表

- 格式:xlsx

- 大小:11.93 KB

- 文档页数:1

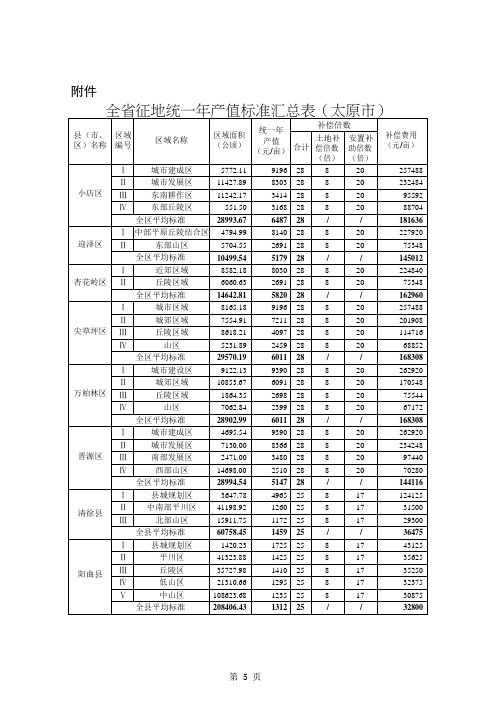

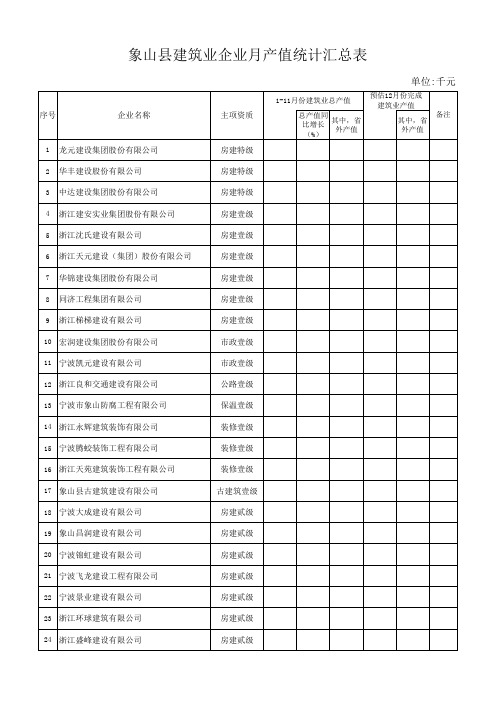

附件2 建筑业企业生产经营情况统计表表一××公司工程合同统计台账台账编号:×××表二建筑业总产值完成情况对比分析统计台账(一)填制单位:台账编号:×××建设项目(单位工程)名称: 制表单位:×××表三建设项目基本情况统计台账台账编号: ×××表四单位工程进度统计台账台账编号:×××表五××公司机械设备汇总表表式续表二表六主要材料及能源消耗统计台账填制单位: 台账编号:×××主要统计指标填写说明为了进一步规范基层统计部门和企业填报统计报表,确保源头统计数据填报质量,国家统计局投资司编写了建筑业生产经营情况主要统计指标填写说明,请各级统计部门严格按国家统一规定,组织企业认真填报建筑业统计报表。

建筑业生产经营情况主要统计指标的定义、填报依据、计算方法和注意事项等内容如下:一、签订的合同额(一)指标定义:指建筑业企业在报告期直接同建设单位签订合同的总价款和以前年度同建设单位签定合同的未完工程跨入本年度继续施工工程合同的总价款余额。

(二)填报依据1.有施工合同管理台帐的企业,依据施工合同管理台帐填报;2.无施工合同管理台帐的企业,依据企业与项目建设单位签订的各种施工合同文本。

(三)计算和填写方法1.有施工合同管理台账的企业,依据施工合同管理台账填报。

具体填写方法为:第一步根据《工程合同统计台账》,将表中合计项的首次合同额和追加合同额汇总后,减去减少合同额后的汇总数即可得到签订的合同额(见附件二表一);第二步如果计量单位为人民币“元”,须除以1000后,四舍五入填写整数;如果是“万元",须乘以10后,四舍五入填写整数。

2.无施工合同管理台账的企业,可根据企业与建设单位(业主)签订的《施工合同》等文本,将本年新签订的各合同价款,以及上年签订,结转到本年继续施工的各合同价款余额汇总,按“千元”计量单位,四舍五入取整数填写(见附件三文本一)。

在建项目经营业绩考核操作细则一、考核依据(一)集团公司制定的各项制度、管理办法。

(二)集团公司董事会决议。

(三)集团公司与各子公司签订的年度管理目标责任书、项目管理责任书。

·二、考核原则(一)实事求是原则:考核所采集的数据、资料,必须有事实作为依据,并由经理部有关负责人签字、盖章予以证明。

(二)客观公正原则:核算时,排除人为因素影响,所有项目的核算办法、标准、程序等保持统一。

(三)有限谨慎原则:在对项目收入、成本、预算标准等进行核算时,一方面要保持谨慎、保守的态度,另一方面也不能因为过于谨慎而掩盖项目经理部的经营业绩。

三、在建项目形象产值考核办法(一)形象产值的核定形象产值由合同内产值和合同外产值两部分组成。

其中:1、合同内产值:依据实际完成形象工程数量以及业主合同单----------------------------精品word文档值得下载值得拥有----------------------------------------------价进行计算。

合同外变更项目业主批复手续齐备的,计入合同内产值。

2、合同外产值:只有经监理代表处批复的合同外变更项目,才能认定形象产值,其合同单价按顺序采用“业主批复单价、业主暂定计量单价、内部竞标(标后)单价”;未经监理代表处批复的,考核时一律不计入形象产值。

(二)形象产值对应的预算成本形象产值对应的预算成本,按照集团公司《承建工程内部竞标管理暂行办法》中有关规定计算,主要包括以下三部分:1、实体工程:根据完成的形象工程数量,采用内部竞标中标单价计算预算成本。

2、临时工程:按照内部竞标中标价中临时工程费用标准,清单内按单项工程完成比例计算,清单外按总体形象产值比例计算。

3、期间费用:按照内部竞标中标价期间费用标准,依据实际已发生的工期与预算总工期比例计算。

(三)形象产值对应实际成本的核定1、按照成本构成,工程项目总成本一般包括实体工程成本、临时工程费用以及现场综合经费三部分。