偿债能力分析

- 格式:pptx

- 大小:495.82 KB

- 文档页数:32

企业偿债能力分析

提要偿债能力是反映一个企业的财务灵活性及其偿还债务的能力。企业偿债能力的强弱关乎企业的生死存亡,是企业健康发展的基本前提,也是投资者、债权人以及企业相关利益者非常关心的问题,企业全部的经营活动——融资、投资以及经营等均影响企业的偿债能力。可见,偿债能力分析是企业财务分析中一个重要组成内容,对于提高企业偿债能力、为企业健康发展都有着重要意义。

关键词:偿债能力;因素;分析

近年来,随着经营观念、经营意识的不断转变和增强,企业的偿债能力分析也越来越受到投资者、经营者和债权人的关注。不管是中小型企业还是上市公司,都应将自身的偿债能力上升到企业生死存亡的高度来认识,应加强科学分析,将之作为企业正常经营的晴雨表。

一、企业偿债能力分析的意义以及主要内容

(一)企业偿债能力分析的意义。企业偿债能力是指企业偿还其债务(含本金和利息)的能力。通过企业偿债能力的分析,能够揭示一个企业的财务状况、财务风险的大小、筹资的潜力,也为企业的理财活动提供参考,这些对于企业的投资者、债权人、供应商以及企业管理者等利益相关者都有着很重要的意义。

1、从投资者的角度而言。企业偿债能力的强弱对企业盈利能力的高低和投资机会的多少有着直接的影响,它的下降一般预示着企业盈利能力和投资机会减少。因此,企业偿债能力分析有利于投资者进行正确的投资决策。

2、从债权人的角度而言。偿债能力的强弱对企业的资金本金、利息或其他的经济利益能否按期收回有着直接的影响。企业的偿债能力较弱的将会导致本金与利息收回的延迟,也有可能无法收回,因此,企业偿债能力分析有利于债权人进行正确的借贷决策。

3、从管理者的角度而言。对企业的经营活动、筹资活动和投资活动能否正常进行有着直接的影响,也是对企业承受财务风险能力大小的分析,因此,企业偿债能力分析有利于企业管理者进行正确的经营决策。

4、从供应商的角度而言。企业偿债能力与企业履行合同的能力有着直接的关系,它的下降会影响到资金的周转甚至是货款的安全,因此,企业偿债能力分析有利于供应商对企业的财务状况进行正确的评估。

本 科 生 毕 业 论 文

偿债能力分析-以内蒙古伊利实业集团股份有限公司为例

学 号: **********

* 名: * *

年 级: 2011级

系 别: 经济管理系

专 业: 会计学

指导教师: * *

职 称: 高级会计师

完成日期: 2015年4月20日

承 诺 书

我承诺所呈交的毕业论文是本人在指导教师指导下进行研究工作所取得的研究成果。据我查证,除了文中特别加以标注的地方外,论文中不包含他人已经发表或撰写过的研究成果。若本论文及资料与以上承诺内容不符,本人愿意承担一切责任。

毕业论文作者签名:

年 月 日

目 录

摘 要 .................................................................................................................................... I

ABSTRACT ............................................................................................................................. II

前 言 .................................................................................................................................... 4

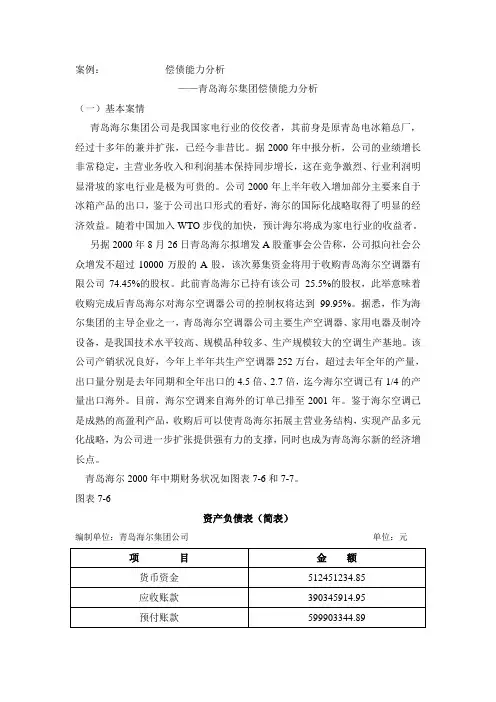

案例: 偿债能力分析

——青岛海尔集团偿债能力分析

(一)基本案情

青岛海尔集团公司是我国家电行业的佼佼者,其前身是原青岛电冰箱总厂,经过十多年的兼并扩张,已经今非昔比。据2000年中报分析,公司的业绩增长非常稳定,主营业务收入和利润基本保持同步增长,这在竞争激烈、行业利润明显滑坡的家电行业是极为可贵的。公司2000年上半年收入增加部分主要来自于冰箱产品的出口,鉴于公司出口形式的看好,海尔的国际化战略取得了明显的经济效益。随着中国加入WTO步伐的加快,预计海尔将成为家电行业的收益者。

另据2000年8月26日青岛海尔拟增发A股董事会公告称,公司拟向社会公众增发不超过10000万股的A股,该次募集资金将用于收购青岛海尔空调器有限公司74.45%的股权。此前青岛海尔已持有该公司 25.5%的股权,此举意味着收购完成后青岛海尔对海尔空调器公司的控制权将达到99.95%。据悉,作为海尔集团的主导企业之一,青岛海尔空调器公司主要生产空调器、家用电器及制冷设备,是我国技术水平较高、规模品种较多、生产规模较大的空调生产基地。该公司产销状况良好,今年上半年共生产空调器252万台,超过去年全年的产量,出口量分别是去年同期和全年出口的4.5倍、2.7倍,迄今海尔空调已有1/4的产量出口海外。目前,海尔空调来自海外的订单已排至2001年。鉴于海尔空调已是成熟的高盈利产品,收购后可以使青岛海尔拓展主营业务结构,实现产品多元化战略,为公司进一步扩张提供强有力的支撑,同时也成为青岛海尔新的经济增长点。

青岛海尔2000年中期财务状况如图表7-6和7-7。

图表7-6

资产负债表(简表)

编制单位:青岛海尔集团公司 单位:元

项 目 金 额

货币资金 512451234.85

应收账款 390345914.95

企业的偿债能力分析

企业的偿债能力是指企业在一定时间范围内履行还本付息的能力。偿债能力的好坏直接关系到企业的经营稳定性和持续发展能力。本文将从财务比率分析、现金流量分析以及风险评估等方面来分析企业的偿债能力。

一、财务比率分析

1.流动比率:流动比率是指企业流动资产与流动负债之间的比率,可以反映企业清偿短期债务的能力。一般来说,流动比率在2左右较为理想,低于1可能意味着企业面临短期偿债风险。

2.速动比率:速动比率指企业速动资产(即减去存货和预付款项后的流动资产)与流动负债之间的比率。速动比率可以用来评估企业的快速偿债能力,更加关注流动资产中最为流动的部分。一般来说,速动比率在1左右较为理想。

3.利息保障倍数:利息保障倍数是指企业利息支付能力的指标,即税前利润与利息费用之比。利息保障倍数越高,说明企业利润可用于支付利息的余地越大,偿债能力越好。

二、现金流量分析

现金流量是企业偿债能力的重要指标,通过分析现金流量可以了解企业的运营情况和资金流动情况,进而评估企业的偿债能力。 1.经营活动现金流量比率:经营活动现金流量比率是指企业经营活动现金流量净额与经营收入的比率,反映了企业经营活动现金流量对经营收入的贡献程度。一般来说,这个比率在20%以上较为理想。

2.投资活动现金流量比率:投资活动现金流量比率是指企业投资活动现金流量净额与折旧摊销费用之比,可以反映企业投资活动对折旧摊销的覆盖程度。较高的投资活动现金流量比率意味着企业较好的投资回报。

三、风险评估

除了财务比率和现金流量分析,风险评估也是评估企业偿债能力的重要依据。

1.债务比率:债务比率是指企业负债总额与所有者权益之比,可以反映企业负债的多少程度。债务比率过高可能意味着企业负债累积过多,偿债能力较差。

2.资本结构:分析企业的资本结构,包括债务、股权比例,可以了解企业的融资方式和偿债压力。合理的资本结构可以提高企业的偿债能力。

综上所述,企业的偿债能力分析需要从财务比率分析、现金流量分析和风险评估等多个方面进行综合分析。只有全面了解企业的财务状况,才能准确评估企业的偿债能力,为企业的发展提供有力支持。